Предыдущая часть.

Сегодня давайте поговорим о не столь очевидном свойстве вертикальных спредов, об их реакции на изменение IV.

Сейчас при помощи десктоп терминала биржи АЕ исследуем этот процесс визуально. (Лирическое отступление - изучить опционы без хорошей рисовалки/считалки весьма затруднительно, наличие такой рисовалки/считалки значительно ускоряет процесс обучения и позволяет быстрее перейти к торговле, а ух непосредственно в торговле - без рисовалки/считалки не стоит даже и начинать).

Допустим решили мы продать опцион пут на АЕ фюьчерс SOL и хотим посмотреть что с нами произойдет через неделю если цена SOL упадет и наш проданный пут влетит в деньги, но не сильно, а мало того IV опционов при этом вырастет в сравнении с текущей.

Эту-же ситуацию мы хотим отследить на кредитном вертикальном спреде на путах.

Конструкцию мы сразу собираем всю, но пока рассматриваем только проданный опцион пут.

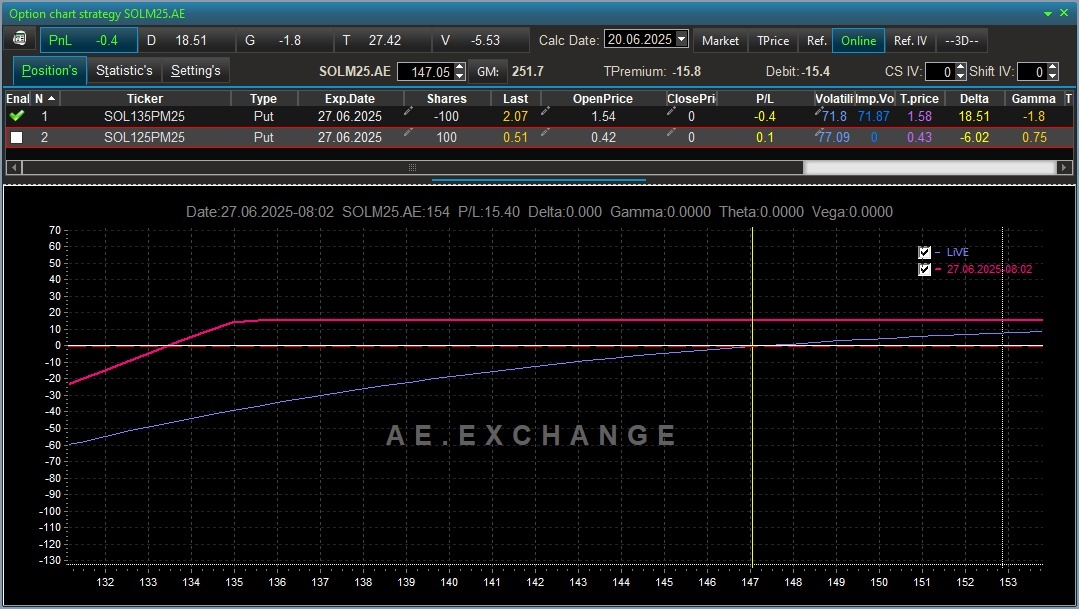

Вот так оно выглядит. На $250 GM мы рассчитываем заработать $15.4. Тащем-та не плохо. 15.4 * 52 = $800 - вообще хорошо. Но понимаем что риски не ограниченны.

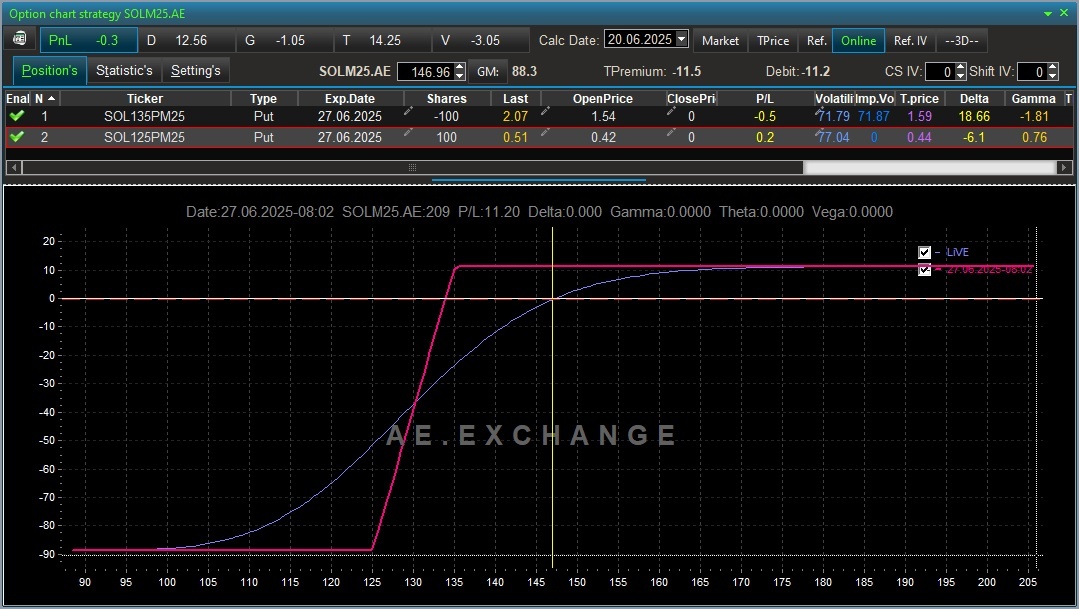

А теперь давайте посмотрим что нам подарит спред на тех же цифрах.

За $88 GM мы получим что-то около $11, это меньше, а что относительно задействованного маржинального обеспечения??? А давайте так же через годовую меру сравним. 11 * 52 = $527. Тоже меньше, но теперь предлагаю к процентам годовых перейти.

Итак для первого варианта (просто проданный пут) у нас получается 800 / 250 = 3.20 (в проценты страшно переводить).

А для второго варианта - 527 / 88 = 5.99 (тут еще страшнее к процентам обращаться).

Ну и теперь давайте для того и другого случая обыграем ситуацию что наш прогноз не сбылся, и ко вторнику следующей недели наши проданные опционы влетели в деньги, и влетели так что IV опционов возросла значительно.

Вот что мы получили для проданного пута.

Тут для понимания потенциально произошедшего я неприлично увеличил масштаб. Как мы видим стоимость проданного опциона пут при росте волатильности возросла примерно на $50 (равно как и теоретическая стоимость ДХ, вспоминаем викторины "опционы по четвергам"). Честно говоря я рассчитывал продемонстрировать вам что возрастет и GM, но тут вследствие того что время до экспирации уменьшилось (напоминаю у нас пример на недельном сроке), так что GM остался без изменений. Иди счетные (в части GM для заданных руками условий) возможности терминала я перехвалил, не знаю. Как-нибудь позже изучу этот вопрос отдельно. Повторюсь, по моим представлениям, при таком развитии ситуации GM должно было подрасти.

А как себя поведет вертикальный спред при таких же вводных?

А вот как... никакой особой драмматики. Мы тут не наблюдаем, некая разница конечно имеется но это не десятки долларов как в случае с "голым" опционом.

Предлагаю для понимания совсем уж гипертрофировать ситуацию для спреда и сдвинуть IV на 100.

Как видим - никакой катастрофы.

Итак, сегодня мы с вами исследовали такое не совсем очевидное свойство вертикальных спредов как их реакцию на изменение IV и убедились что в отличие от простой продажи опциона, вертикальный спред реагирует на рост IV куда как спокойнее.

Для продажи опционов с целью сбора временного распада, это очень ценное качество, на мой взгляд. Для продажи волатильности, наверное нет. Для покупки волатильности - тем более нет.

Вот и все что я хотел на сегодня вам рассказать. По моим планам в разделе вертикальные спреды у меня остается еще одна часть про управление оными (вернее две, но вторая явно будет только в клубе), после чего мы с вами двинемся дальше.