Ипотека — это долгосрочное обязательство, которое в значительной мере влияет на нашу жизнь. Считаю, что без чёткого плана и, я бы даже сказала, без стратегии управления, ипотека может превратиться в ту самую кабалу, о которой сложено уже столько легенд :)

В марте 2025 года мы с мужем взяли семейную ипотеку под 6% годовых для строительства своего дома. В этой статье хочу поделиться своей стратегией погашения.

1. Почему я гашу досрочно, а не кладу деньги на вклад

По логике, если ставка по вкладу выше ипотечной (а сейчас происходит именно так: 18-20% по депозитам против ипотечных 6%), выгоднее копить и зарабатывать на разнице. Но я выбрала для себя комбинированную стратегию: я и коплю на отдельном счёте деньги, и в то же время небольшими платежами гашу ипотеку досрочно.

Я выбрала досрочное погашение по трём причинам:

✅ психологический комфорт - мне действительно важно видеть, как срок кредита уменьшается с 30 лет. Да, пусть понемногу, по месяцу-двум, но это мотивирует меня сильнее, чем абстрактный доход от вклада.

✅ снижение рисков - если что-то пойдёт не так (потеря дохода, кризис), меньший срок = меньшая переплата.

✅ свобода раньше - чем быстрее закрываешь ипотеку, тем быстрее перестаёшь быть «заложником» банка. Ну или освобождаешь себе возможность для того, чтобы снова взять выгодную ипотеку :)

2. Как именно я гашу: стратегия небольших доплат

Мой ежемесячный платёж — 72.000 ₽, ипотека — 12 млн ₽ под 6% на 30 лет.

Суть стратегии:

- Каждый месяц сразу после списания основного платежа (думаю, об этом уже все знают, но на всякий случай: это надо делать для того, чтобы доплата шла не на погашение процентов, а полностью уходила в погашение тела кредита) я вношу дополнительно 20.000 - 30.000 ₽ (или больше, если есть возможность).

- Важно: указываю в приложении банка, что это погашение в счёт сокращения срока, а не уменьшения платежа.

3. Почему так выгодно? Наглядный расчёт

Даже 20.000 ₽ в месяц дают огромный эффект. Вот тут пост в моём телеграм-канале с конкретным примером, насколько даже небольшой платёж сокращает срок.

Для сравнения без доплат:

Срок - 30 лет

Переплата - ~14 млн ₽

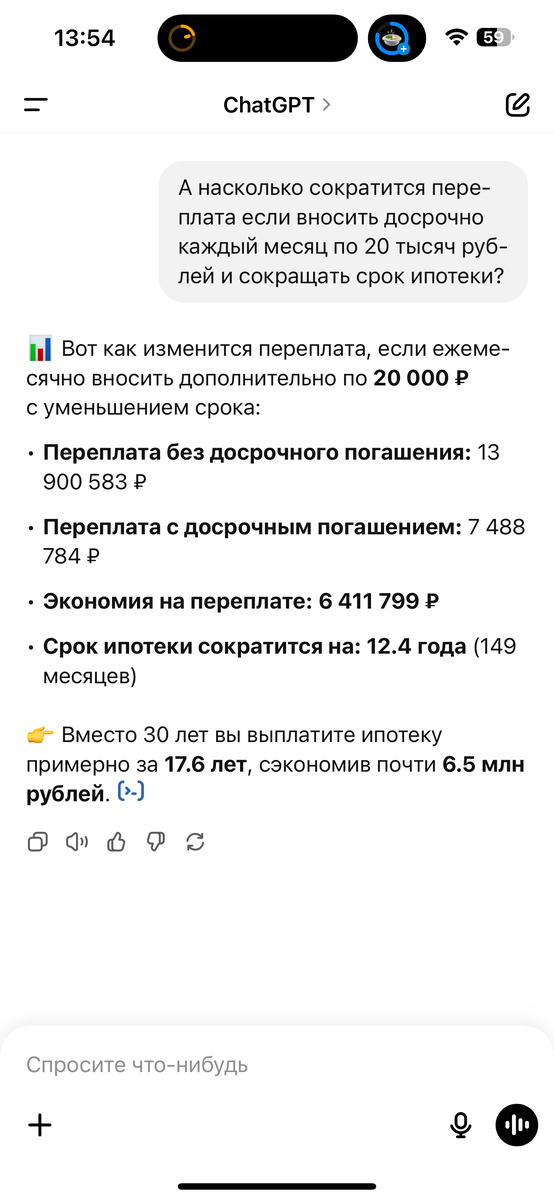

Я спросила ChatGPT, насколько можно сократить срок с досрочными платежами и вот что получилось:

И ещё важный нюанс: чем раньше начинаешь гасить, тем сильнее эффект - проценты начисляются на остаток долга, и он уменьшается быстрее.

4. Почему лучше сокращать срок, а не платёж

При досрочном погашении банки предлагают 2 варианта: сократить срок или уменьшить ежемесячный платёж. Последний вариант менее выгодный, однако подходит для тех, кто хочет довести ежемесячный платёж до более комфортного для себя.

Пример:

- если гасить в уменьшение платежа, через 5 лет ты всё ещё будешь платить почти столько же процентов, как в начале. Зато платёж конечно сократится существенно, и его можно будет почти незаметно вписать в свой бюджет.

- если гасить в срок - через те же 5 лет процентная часть будет значительно меньше.

5. Как я планирую дальше

Сейчас моя цель - сократить ипотеку до 10-15 лет. Для этого:

- продолжаю погашать досрочно по 20.000-30.000 рублей

- параллельно любые доп.доходы откладываю на накопительный счёт под проценты

- когда на этом счёте накопится существенная сумма, буду думать, как ею распорядиться: либо внести в счёт погашения ипотеки, либо... если к тому моменту рынок стабилизируется и появятся адекватные ипотечные программы - использовать эту сумму как первоначальный взнос и взять ещё одну выгодную ипотеку :)

Вместо заключения

Даже небольшие, но регулярные доплаты сокращают срок ипотеки на годы и экономят миллионы на процентах. Для меня это интересный и азартный процесс, от которого я, если честно, даже получаю удовольствие :)

В комментариях поделитесь, пожалуйста, а какая у вас стратегия погашения ипотеки?