▫️ Капитализация: 18,8 млрд ₽ / 596₽ за акцию

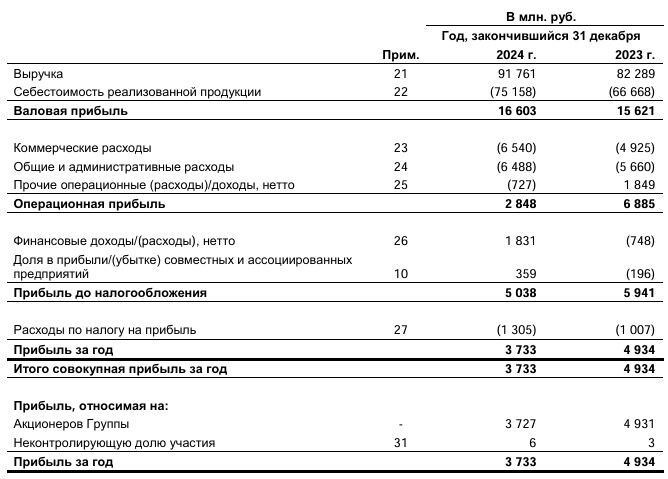

▫️ Выручка 2024: 91,8 млрд ₽ (+11,5% г/г)

▫️ Опер. прибыль: 2,8 млрд ₽ (-58,6% г/г)

▫️ скор. прибыль: 4,1 млрд ₽ (+36,6% г/г)

▫️ P/E TTM: 4,5

▫️ fwd дивиденд за 2024: 11,7%

✅ 2024й год для завершился хуже ожиданий, но нормально (без учета разовых факторов прибыль прилично выросла, что уже хорошо). С учетом обязательств по аренде и ДС с ограничениями к использованию, чистый долг составил 3,4 млрд р. Долговая нагрузка незначительная, но уже не отрицательная как это было год назад.

👆 Теперь на прибыль будут давить % расходы и это существенно отразится на результатах 2025 года.

📊 На операционном уровне в 2024м году был рост, судя по динамике выручки, индексировать цены возможности пока нет. Группа реализовала 54774 автомобиля в 2024 году (+9,1% г/г).

👆 Вчера появились данные по продажам автомобилей за 1п2025: 17600 (-22,8% г/г). Учитывая то, что только сейчас в полной мере начинает раскрываться эффект жесткой ДКП, результаты 2п2025 стоит ждать не лучше.

❌ Такое существенное падение продаж практически гарантирует сокращение операционной прибыли в 2025м году на 20% и более, что уже ставит под вопрос наличие чистой прибыли.

Всё это на фоне государственных субсидий на компенсацию утильсбора, который в 2024м году составили 34,9 млрд р, а в 2025м году будут еще больше. Это существенно повышает доступность автомобилей отечественного производства в сравнении с импортными.

👆 В предыдущем обзоре уже писал о повышении утильсбора с 1 октября 2024г сразу на 70-85%. В целом, пока нет каких-то оснований полагать, что поддержка отечественного автопрома в текущих реалиях будет уменьшаться. Более того, без нее просто станет вопрос существования ряда производителей, поэтому её могут только усилить в перспективе. В долгосроке это хорошо для таких компаний как Соллерс.

Вывод:

Сейчас в секторе проблемы со спросом. 2025й год для Соллерса будет очень слабым и компания, вероятно, его завершит с более существенным чистым долгом, чем сейчас. Однако, когда будет цикл снижения ставок и восстановление спроса - здесь могут открыться интересные возможности. При прочих равных было бы интересно начать покупать акции по цене 400р и ниже, так как нужен хороший апсайд. Буду следить за ситуаций.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Соллерс #SVAV