Ну что-ж, серия моего большого проекта об опционных спредах вообще и вертикальных спредах в частности, закончена.

Двигаемся дальше. А дальше по планам у меня была опционная стратегия покрытый колл (помним что спредом ее называть нельзя, а вот комбинацией - пожалуйста). Честно говоря, я думал ее пропустить, так как об этой стратегии мы с вами и в чате много беседовали, и предыдущий мой цикл статей, для совсем уж начинающих опционеров, так или иначе этому был посвящён.

Некоторое время сомнения меня терзали, но я, все-таки, выбрал написать. Итак, поехали. Начнем с определения.

Покрытый колл (Covered Call) - это опционная стратегия, которая заключается в продаже опциона колл на актив, которым уже владеет продавец/инвестор.

Итак, вспоминая известный анекдот про клизму в полевых условиях, для того что-бы нам собрать стратегию покрытый (марьяжный) колл, нам необходима позиция в базовом активе. Так??? Так, да не так. Все может быть несколько позатейливее.

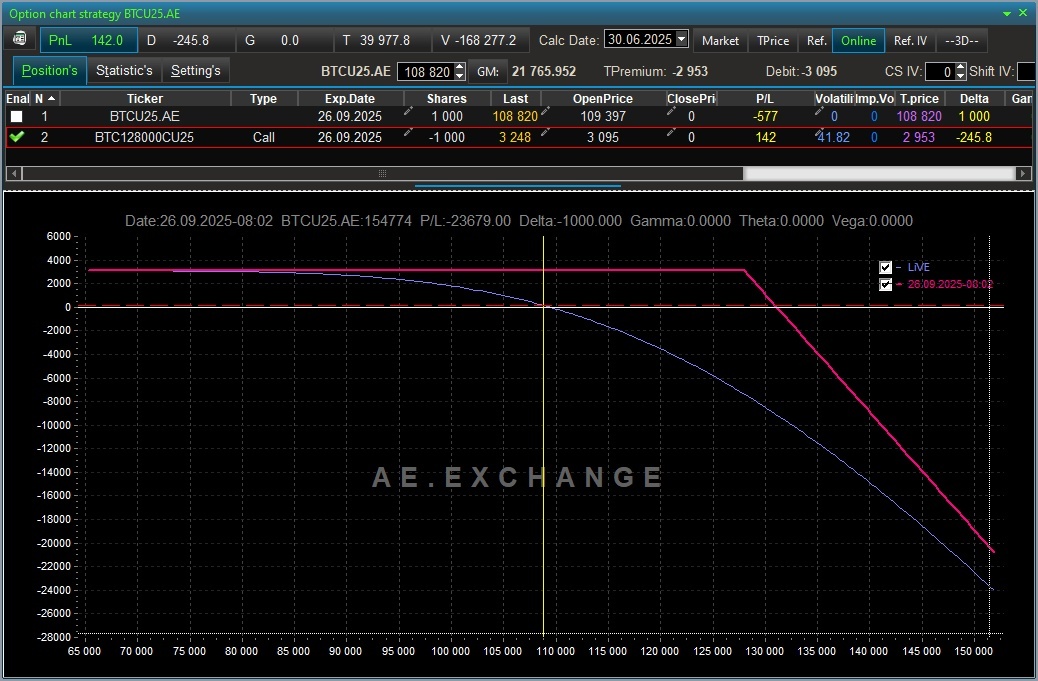

Давайте предположим что свое маржинальное обеспечение на бирже АЕ вы предпочитаете держать не в USDT, а в ВТС. И вот у вас на счету имеется 1 ВТС (это как раз 1000 контрактов), и вы решете против своего маржинального капитала продать 1000 контрактов квартального опциона колл.

Формально, вы в "голой" продаже опциона, а фактически (ну почти фактически) вы в опционной комбинации покрытый колл.

Можно все еще заморочить. Пусть у вас на счету тот же 1 ВТС, но вы хотите стоять в комбинации покрытый колл с плечом х2. Это можно реализовать так.

На деривативах это у вас будет проданный стредл, а с учетом имеющихся на счету ВТС - покрытый колл с плечом х2.

С теми криптовалютами деривативы на индексы цен которых на бирже АЕ есть, а в качестве обеспечения маржевого залога их не принимают можно поступать так-же.

Вот есть у вас, допустим 32 ETH и вы такие в раздумьях, не отдать ли их семейству Бутериных для валидации PoS под жалкие 2 - 3 % годовых, ну или немного побольше, если папа и сын расщедряться.

В случае же с биржей АЕ можно действовать следующим образом. Вы храните свои 32 ЕТН где хотите, да хоть тем же Бутериным отдайте, пусто работают. А против своей ЕТН позиции где то там, снаружи, на бирже АЕ продаете 3 200 контрактов квартального опциона на выбранном вами страйке, например так.

И к 26 сентября вы получите добавку к валидации, но без валидации в размере несколько более 5,000 USDT. Для этого, правда, вам придется в качестве маржевого залога внести на ваш торговый счет на бирже АЕ минимум $20,000. Сумма конечно сравнимая с теми $80,000 которые у вас стоит ваша позиция в ЕТН, но вы можете либо применить описанное выше финансовое плече х2.

GM это значительно не увеличит, возникнет правда дополнительный риск который может реализоваться при снижении курса ЕТН, но, как говориться - не рисковать, это куда как больший риск чем рисковать.

Если же рисковать совсем привычка не присуща, то можно проданный квартальный ЕТН колл прикрыть купленным колом более далеким от денег, как раз получиться вертикальный спред который мы не так давно изучали.

GM снизилось почти в 4 раза чем с просто проданным коллом.

А давайте посмотрим как бы это выглядело так сказать целиком:

С остальными АЕ деривативами на индексы ценных бумаг можно действовать таким-же образом, напомню это DOGE, SOL, TON, XRP, помимо упомянутых ВТС и ЕТН.

Вот такая чудесная и простая опционная комбинация покрытый колл. Если вы думаете что это все, я тоже так думал когда начинал писать статью, а теперь я сомневаюсь, уложусь ли я в четыре части. Мы обязательно продолжим, уже на этой неделе.