Введение

Мировая торговля вступает в новую фазу турбулентности. Решения США о массовом повышении тарифов в отношении 14 стран, попытки Индии и Вашингтона заключить ускоренное соглашение, а также свежие данные ВТО о росте протекционизма подтверждают: правила игры в ВЭД снова меняются.

Российские участники внешнеэкономической деятельности, особенно работающие с азиатскими рынками и через параллельный импорт, должны экстренно адаптировать контракты, логистику и финансовые модели к новым условиям.

Цель этой статьи — системно разобрать ключевые события, выделить риски, предложить модели реагирования и подготовить актуальный чек-лист специалиста ВЭД на июль–август 2025 года.

1. США и тарифный ультиматум: удар по 14 странам

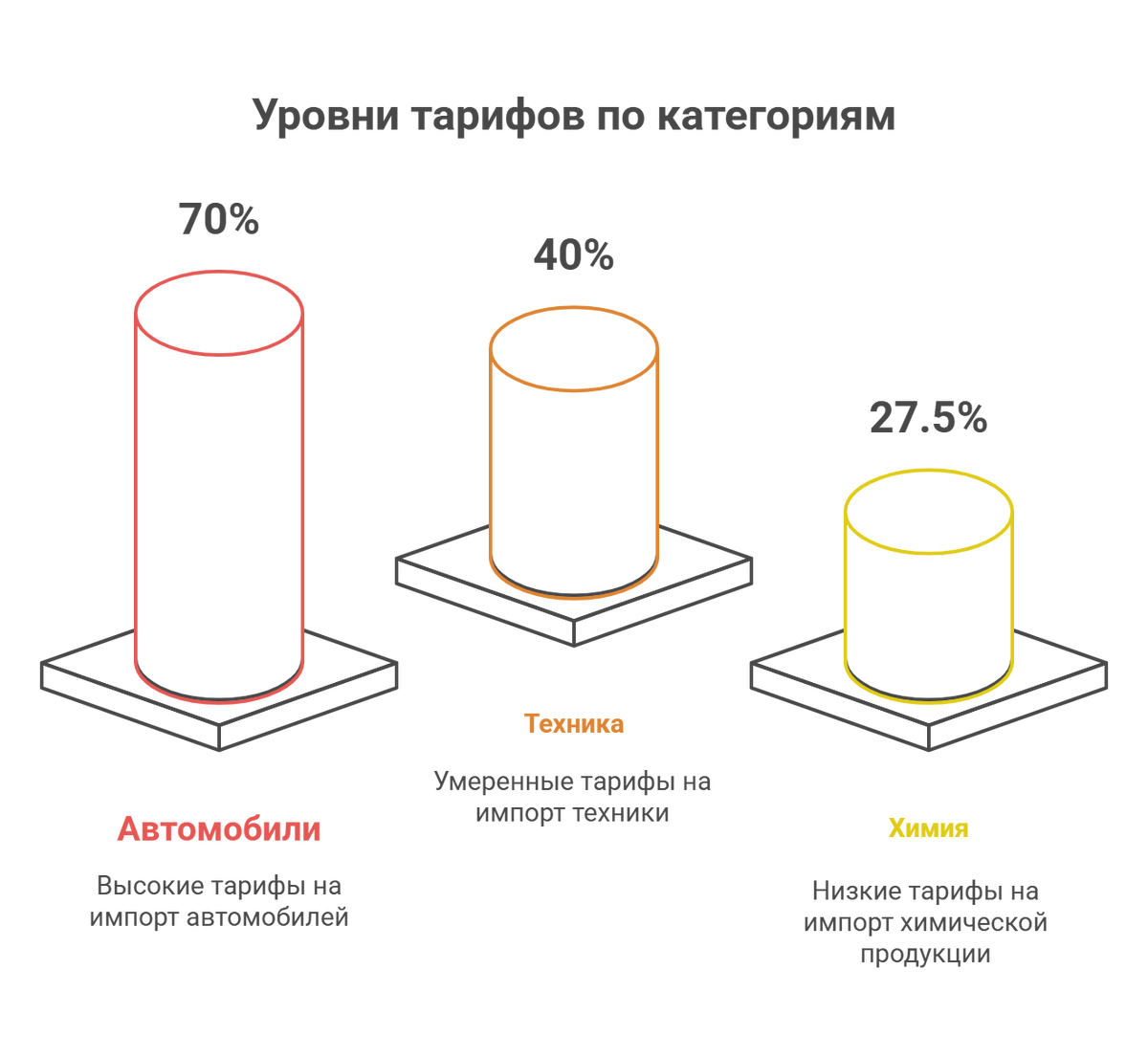

1 июля администрация США распространила новые тарифные меры против 14 стран — в числе которых оказались Япония, Южная Корея, Таиланд, Малайзия, Казахстан, Лаос, Южная Африка и др. Речь идёт о повышении пошлин на уровне от 25 % до 70 % на ряд категорий товаров — от автомобилей и микросхем до стали, оборудования и химии.

Суть позиции США: принуждение к заключению двусторонних соглашений на условиях Вашингтона. По сообщениям Reuters и WSJ, в письмах указывается: если до 1 августа не будет подписан договор, автоматически вступают в силу указанные ставки.

Возможные последствия для России:

- Удорожание поставок по схемам параллельного импорта через Корею, Японию и ЮВА;

- Рост сроков доставки из-за перегрузки альтернативных маршрутов (например, через Китай);

- Вторичные риски: пересмотр контрактов с посредниками, попавшими под санкционную и тарифную огранку.

2. Отчёт ВТО 2025: рост глобального тарифного давления

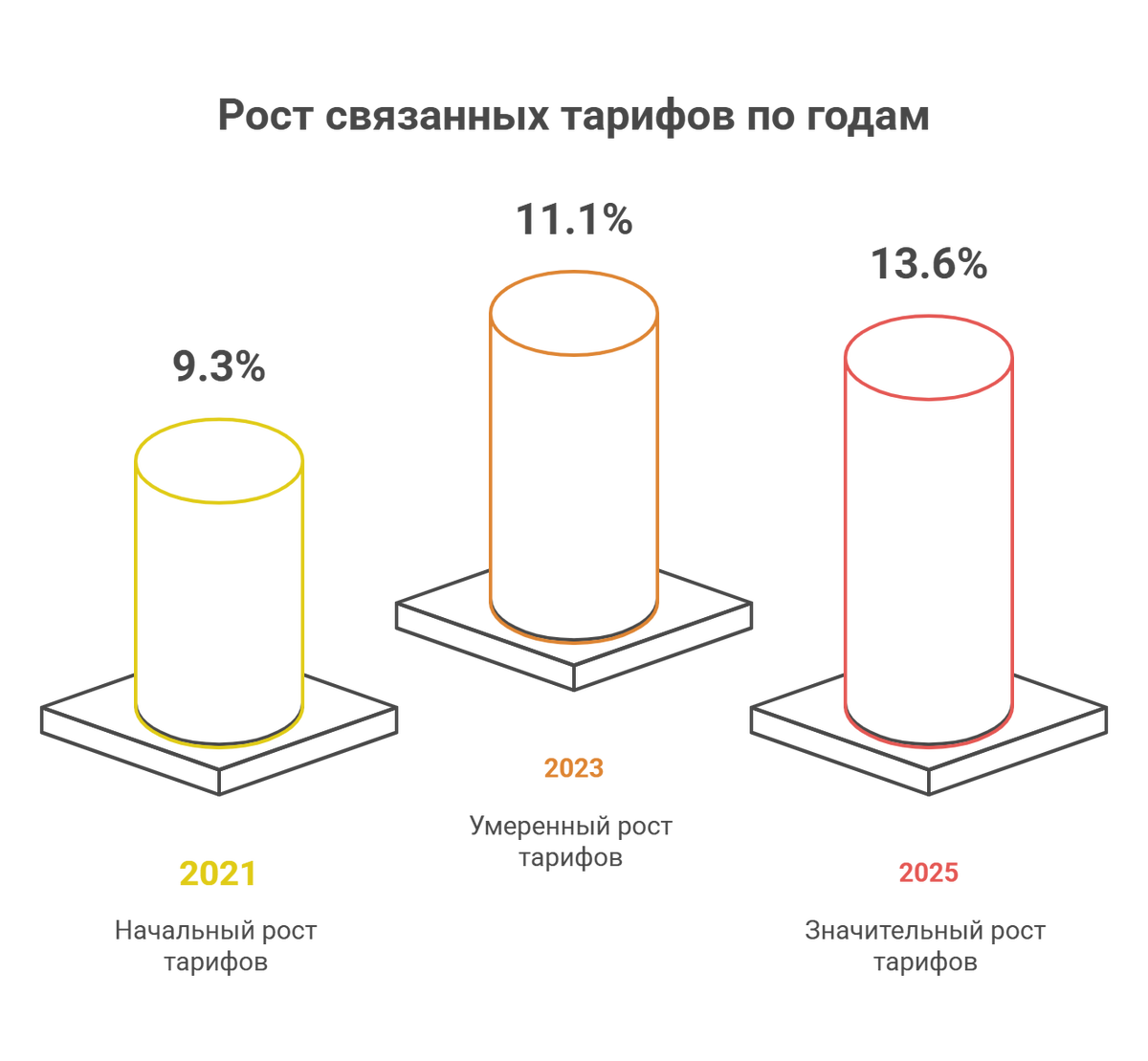

7 июля ВТО опубликовала обновлённую версию доклада World Tariff Profiles 2025. Основной вывод:

"Мировая торговая система вступила в фазу активного роста барьеров. Применяемые тарифы и уровень binding tariffs растут по всем основным товарным группам."

Причины:

- Ответная реакция на действия США (ЕС, Китай, Индия готовят зеркальные меры);

- Защита внутреннего рынка в условиях логистической нестабильности и дефицита поставок;

- Переход к стратегии "торговых блоков" и уход от ВТО как арбитра.

Что это значит на практике:

- Растёт сложность в прогнозировании финальной таможенной стоимости;

- Появляются скрытые издержки на сертификацию, разрешительную документацию, двойное декларирование;

- Российским компаниям важно отслеживать не только прямые тарифы, но и нетарифные ограничения (квоты, лицензии, антидемпинг).

3. Индия и США: сделка на скорую руку — риски и возможности

Индия и США объявили о попытке заключить временное экспортно-импортное соглашение до 9 июля.

Фокус — только на товарах, без услуг и интеллектуальной собственности. Индийская сторона стремится сохранить доступ к американскому рынку стали, фармацевтики и сельхозпродукции. США интересуют электроника, текстиль и редкие материалы.

Что это открывает для российского ВЭД:

- Потенциальное расширение торговых потоков через Индию в обход южноазиатских маршрутов;

- Укрепление рупийных расчётов и интерес к bartering-схемам с индийскими контрагентами;

- Возможность замещения корейской и китайской электроники на индийскую в некоторых категориях.

Однако риски тоже очевидны: нестабильность внутреннего рынка Индии, медленные таможенные процедуры, перегруженные порты и не всегда прозрачные механизмы сертификации.

4. Реакция рынков: капиталы уходят, логистика под давлением

Новости о тарифах вызвали шок на рынках: 7 июля индексы Dow Jones и Nasdaq просели более чем на 600 пунктов. Особо пострадали:

- Компании автопрома (Ford, GM, Toyota);

- Технологический сектор (NVIDIA, AMD, Intel);

- Торговые платформы (Amazon, eBay, Alibaba).

Логистические последствия:

- Рост ставок на фрахт через альтернативные направления;

- Удлинение плеч поставки при переключении с корейских и японских портов на индийские, вьетнамские и арабские маршруты;

- Усложнение условий страхования перевозок и сертификации.

Что это означает для импортёра из РФ:

- Повышенное внимание к срокам и маршрутам поставок;

- Рост стоимости фрахта и увеличение запаса по графику доставки;

- Пересчёт модели себестоимости по каждой поставке.

5. Российский ВЭД: зона повышенной адаптации

На фоне глобальной турбулентности особое внимание требуется участникам российского внешнеэкономического сектора, особенно работающим:

- по схеме параллельного импорта,

- через транзитные цепочки ЮВА и Средней Азии,

- с поставщиками из КНР, Индии, Малайзии и Южной Кореи,

- в сегментах с высокой чувствительностью к стоимости фрахта и тарифов (электроника, автокомпоненты, техника, сырьё).

Что необходимо делать уже сейчас:

1. Перепроверка всех контрактов с логистическими и платёжными рисками:

— если маршрут включает территорию Ю.Кореи, Японии, Казахстана, Лаоса — закладывать резервы или искать альтернативы;

— учитывать потенциальное блокирование платёжных коридоров при использовании валют третьих стран.

2. Перерасчёт себестоимости и реалистичный прогноз логистических плеч:

— по ключевым поставкам пересчитать все компоненты: фрахт, посредники, страховка, транзитные пошлины;

— готовность оперативно вносить изменения в товаросопроводительные документы в связи с корректировками классификационного кода (ТН ВЭД) или страны происхождения.

3. Адаптация моделей расчёта с поставщиками:

— активно использовать комбинированные схемы: юани + рубли, рубли + бартер, оплата через агентов;

— резервирование объёмов у проверенных платёжных посредников (в Шэньчжэне, Гонконге, Ташкенте).

4. Оценка возможности частичного перехода на новые торговые узлы:

— Вьетнам, Индонезия, Турция и даже Бразилия начинают играть роль альтернативных партнёров в обход перегруженных коридоров.

— Но потребуется переоценка сроков доставки, наличия НДС-сертификатов и соответствия техрегламентам.

5. Укрепление внутреннего комплаенса и экспортного контроля:

— всё чаще проверки идут не по линии «санкционный товар», а по признаку «поставщик входит в зону нестабильности»;

— российские банки и логисты ждут от клиента готовности обосновать «законность маршрута» поставки на случай запроса от ФТС или Росфинмониторинга.

Выводы

- Мир уходит от универсальных торговых правил к блочной торговле, где каждая страна формирует свои коридоры, и понятие «глобального рынка» начинает терять смысл.

- Российский ВЭД входит в этап адаптивной стратегии, где успех зависит не только от цены контракта, но и от правильного выбора маршрута, посредника, платёжной модели и защиты от вторичных рисков.

- Технологии, нормативный контроль и внутренняя экспертиза становятся ключом к устойчивости. Без обновления контрактов, автоматизации расчётов и юридической чистоты поставок риски растут экспоненциально.

- Импортёр будущего — это не просто логист. Это аналитик, стратег и архитектор торговых маршрутов.