В 2025 году россияне очень полюбили биржевые фонды (БПИФ) денежного рынка. Как сообщает Московская фондовая биржа, количество инвесторов в них увеличилось в 2 раза всего за 7 месяцев и выросло до 2 000 000 (!) человек.

При этом доходность фондам ликвидности (еще одно название этого инструмента) сопоставима со срочным вкладом в банке - а деньги можно вывести практически в любое время.

Так что же, вклады больше не нужны?

Давайте разберемся.

Что такое БПИФ на денежный рынок?

Биржевой фонд на денежный рынок инвестирует в краткосрочные долговые инструменты - исключительно с высокой ликвидностью (продать можно в любой момент) и максимальной надежности.

Чаще всего фонд ликвидности проводит сделки обратного РЕПО через авторитетного посредника - Центрального контрагента. БПИФ даёт банкам краткосрочный кредит (плюс-минус по ставке ЦБ) на срок от 1 дня до 3 месяцев. Банки предлагают в залог свои ценные бумаги (облигации) по заранее зафиксированной цене. В результате - все довольны, и на выходе получается довольно неплохой продукт:

Плюсы

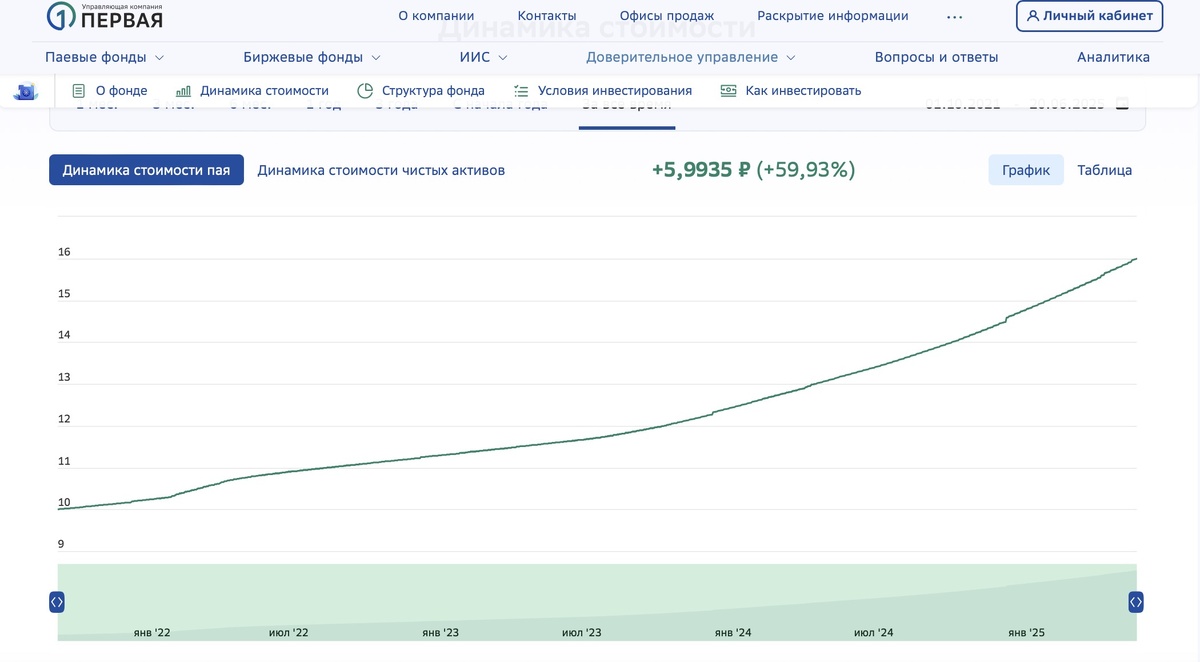

Стабильный доход. Посмотрите, как вел себя один из популярных фондов ликвидности за последние 4 года. Кривая доходности постоянно идет вверх, всего за время деятельности фонда он принес своим пайщикам почти 60%, в среднем 15% в год. Для умеренно консервативного инвестора - более чем интересное предложение:

Доход на ежедневной основе - в отличие от вклада, прибыли не надо ждать 1, 2, 3 месяца и более. Деньги можно вывести всегда, когда работает фондовая биржа.

Нет ограничений по сумме вложений, как это бывает с вкладами. Например, банковский депозит могут предлагать под 30%, но вложить под эту ставку получится максимум 50-100 тысяч рублей.

Сделки максимально надежны - гарантии дает Центральный контрагент.

Нет одной из главных проблем других БПИФов - повышенной волатильности (изменчивости - например, может сильно подешеветь) цены вашего пая.

Минусы

Если продавать паи - придется платить налоги (НДФЛ 13% или больше, если сумма выше 2,4 млн руб.), что снизит доходность.

Доход может снизиться в период низких процентных ставок. Сейчас это едва ли актуально, но ставка ЦБ наверняка со временем будет только снижаться.

Не самая высокая доходность - на уровне вклада, не более того. Если на акциях можно и много потерять, но и много заработать, то БПИФ на денежный рынок "не прыгнет выше головы" - он всегда приносит пусть и понятный, но небольшой доход.

Сколько можно заработать на фондах ликвидности?

Управляющие компании ориентируются на индексы - биржевого денежного рынка RUSFAR или RUONIA. Сейчас, например, RUSFAR - 19,72% годовых:

Также есть ещё две статьи расхода:

- Комиссия за управление таким БПИФом. Самые дешевые предложения - 0,3% годовых. Например, такая комиссия действует у фондов LQDT от ВТБ и SBMM от Сбера. Т.е. доходность снижается как минимум до 19,42% годовых.

- Налоги с продажи паёв фонда. 19,42% х 0.87=16,89%.

Один из таких БПИФов уверяет - при 3-летнем инвестировании заработать получится более 23% годовых. Но - надо понимать, что это всего лишь прогноз, основанный на исторических данных:

Что в итоге?

Прямо сейчас БПИФы на денежный рынок предлагают почти 17% годовых на ежедневной основе с налогообложением и почти 19,5% без него (если не продавать паи в течение 3 лет).

Предложение действительно неплохое - если интересно, купить паи фондов на денежный рынок (SBMM, LQDT или другие) можно, например, здесь.

Есть и малоизвестная альтернатива - недавно мы рассказывали о безналоговом накопительном счете "Профит" на платформе "Финуслуги". В первые 61 день по нему предлагается без налогов 21,84% годовых, далее 19,54%. Единственный минус - чтобы открыть такой счет, на платформе надо оформить хотя бы один небольшой вклад (от 10 000 ₽). Справедливости ради, ставки на "Финуслугах" всегда были хороши.