Сразу пару примечаний:

1. Понятное дело, что данные в прошлом не говорят о том, что будет в будущем

2. Все это относится к недвижимости как к инвестициям. К недвиге как к средству личного проживания эта логика не применима. Я сторонник идеи, что если вам нужна недвига для личного комфортного проживания - нет смысла ждать, когда цены вырастут или упадут

Я взял данные по ценам аренды квартир отсюда. И стоимость квадратного метра отсюда. Предположим, что в 2015 году мы покупаем однушку 35 000 квадратов по цене в 180 000 рублей за квадрат, и начинаем сдавать. Что бы было с чем сравнивать - я посчитал «инфляционную аренду» - это какая цена за квадрат была бы, если цена за аренду менялась бы только в соответствии с инфляцией. Если у нас график инфляционной аренды выше графика реальной аренды - значит, мы проигрываем инфляции.

Лирическое отступление: проигрывать в доходности инфляции - это прям плохо, потому что на большом промежутке времени даже проигрыш 1% доходности из-за сложного процента превращается в огромные суммы. Например, вложив 1 млн рублей по 10% годовых на 20 лет с учетом сложного процента вы получите 6 727 000 рублей, а при тех же условиях, но с доходностью 9% вы получите 5 604 000 рублей.

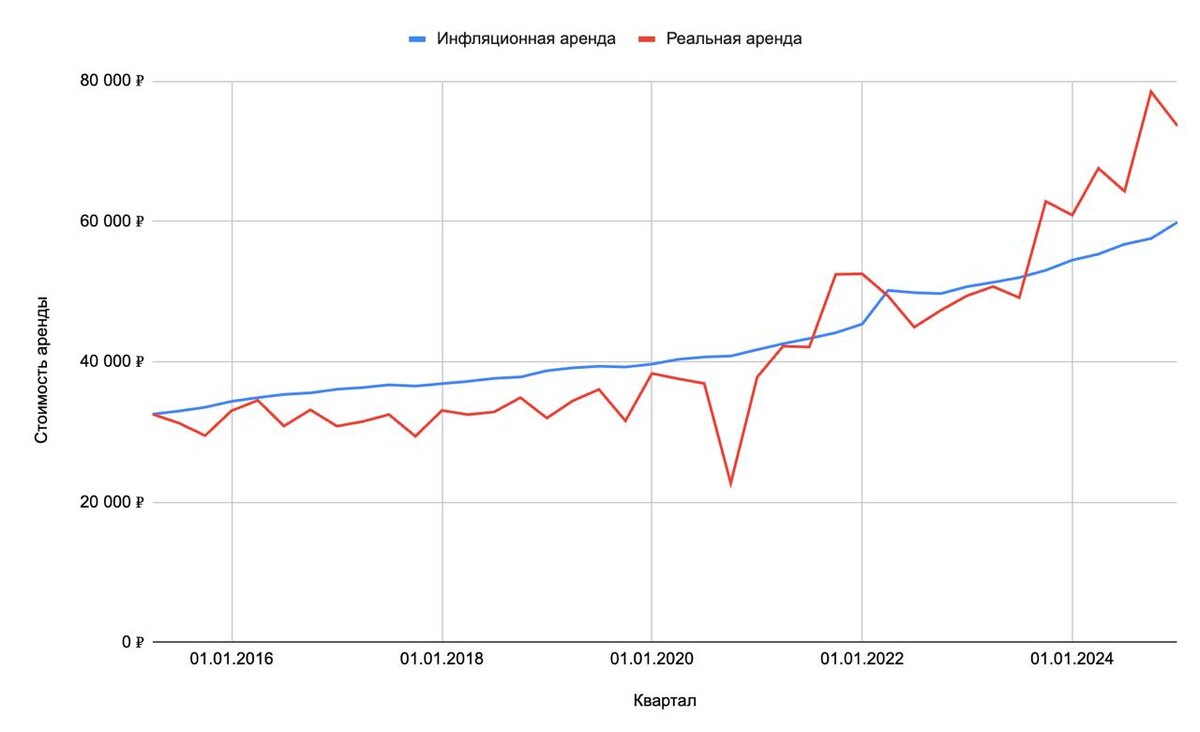

Возвращаемся к аренде. Соотношение инфляционной аренды и обычной будет выглядеть вот так.

Казалось бы, что они идут вровень. По условию задачи мы рассматриваем долгосрочную аренду, поэтому менять цену для арендатора мы можем не чаще, чем раз в год. Так же у нас есть амортизация (нам нужно тратить деньги на периодический ремонт квартиры / обновление техники и т.п.) и налоги. Возьмем 7% от платежей на амортизацию и налоги (достаточно консервативная оценка, учитывая, что плохие арендаторы могут затопить соседей / уничтожить ремонт буквально за 1 месяц). И, поскольку мы будем агрессивно индексировать стоимость аренды, арендаторы будут периодически съезжать. Учтем это как 2 недели в году квартира будет простаивать (что тоже достаточно консервативная оценка). Тогда уже график инфляционной аренды и реальной будет выглядеть как на картинке ниже. И доходность годовых от аренды за 10 лет будет… 3.6%

Сейчас вы, наверное, кинетесь в меня тапком, и скажите: но ведь у нас есть еще рост стоимости недвижимости. Окей, учтем это. Возьмем цену на старте в 180 тысяч за квадрат, цену на текущий момент в 276 тысяч рублей (по данным irn). Тогда наши 6 300 000 рублей за 10 лет превратятся в 4 639 000 рублей за аренду и 9 660 000 - текущая стоимость квартиры, итого 14 299 000 рублей. Окей, берем и с сайта ЦБ РФ выгружаем статистику по ключевой ставке. Переводим годовую ставку в месячную (с учетом сложного процента, то есть не делим ставку на 12, а берем корень 12 степени). Предположим, что мы можем разместить деньги на депозите под ключевую ставку минус 2 процента, и каждый месяц рефинансировать. Тогда получается, что наши 6 300 000 рублей превращаются в … 17 831 000 рублей. То есть аренда квартиры проиграла даже банковскому депозиту.

Небольшое послесловие

1. Ничего из этого не является инвестиционной рекомендацией

2. На графиках указаны средние значения. Понятно, что если вы можете купить недооцененную квартиру в хорошем районе, и рост будет лучше рынка. Также условный флиппинг даст кратно более высокую доходность. Но это уже будет не пассивное инвестирование с рентным доходом, а ближе к активному инвестированию и предпринимательской деятельности

3. Дежурно напомню, что в рассматриваемый интервал времени у нас была мощная накачка рынка недвиги в виде льготной ипотеки, что дало сильный рост стоимости жилья. Без этого, скорее всего, проигрыш депозиту в доходности был бы сильнее. Тем более, если сейчас войти в жилую недвигу как инвестицию, перформанс на долгосроке будет хуже за счет высокой базы (раздутых цен)

4. На графиках видно, что инфляционная аренда, как правило, всегда выше реальной аренды. В конце 2023 года это правило было нарушено. Можно ожидать, что инфляционная аренда опять превысит реальную аренду. В каком (уже виден разворот долгосрочной аренды). Почему это произойдет - тема отдельного поста (не просто потому, что на графиках до этого было так, здесь есть своя логика). Это может произойти в двух случаях - либо инфляция сильно вырастет, либо арендные ставки снизятся. Пока наиболее вероятным выгляди комбинация этих двух факторов

5. Я ни в коем случае не призываю нести деньги на депозиты. Для сохранения капитала (и тем более для рентного дохода) на мой вкус это плохой инструмент