Кейс частый, на нем обычно влетают в кассовый и быстро уходят в банкротство, но можно вырулить.

Сначала замедлить падение, потом плавно приземлить и можно даже продолжать лететь.

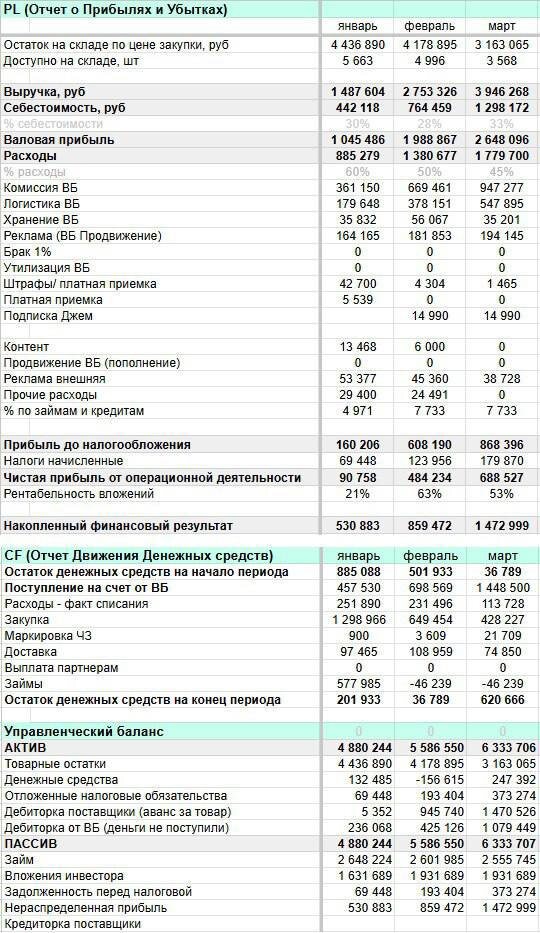

Анализируем бизнес обычнопо основным отчетам ОПИУ, ДДС, Баланс и юнит-факт.

Шаг 1.

Изучаем текущее состояние по Отчёту о Прибылях и Убытках (PL):

—Выручка выросла в 2,5 раза (с 1,4 млн до 3,9 млн руб.);

— Расходы тоже пошли вверх, особенно на рекламу и хранение товара, потому что часть того, что не берут оседает помимо увеличения основного оборотного ассортимента на 40%;

— Чистая прибыль растет не так быстро, как выручка.

— Рентабельность вложений колеблется от 21% до 63%.

Шаг 2.

Изучаем Движение Денежных Средств (CF):

—В январе и марте хороший денежный остаток, но:

а) его не размещают на короткие депозиты;

б) замедление по чистой прибыли и рост расходов, а так же поспешные закупки съедают капитал, поэтому:

— В феврале на счетах почти 0 (36 тыс. руб.) — и кассовый разрыв.

Шаг 3.

Изучаем баланс:

—Основная часть активов — товарные остатки (4,4–5,5 млн руб.), но.

а) если товар говно и его не будут брать - эти деньги заморожены, а кредиты за них платятся;

б) копится налоговая задолженность, что создает большие проблемы в будущем.

Шаг 4. Решения:

— Фиксируем рекламный процент и медленно снижаем бюджет, оптимизируем рк по более точным и самым целевым запросам. Убираем перерасход там, где остатки и так низкие, там уже не нужна реклама.

— Планируем закупки не по интуиции, а по цифрам и только то, что реально надо. Убираем поставщиков, которые не дают один размер или нужный цвет.

— Начинаем поиск цен, на остатки товаров, чтобы вытащить деньги из того, что не востребовано ни под каким соусом на МП, дефицит закрыт и никакие секретные ключи или кластеры конкурентов не помогут, только низкая цена.

— На часть товара с эксклюзивным цветом и фактурой решаем поднять в премиум сегмент цену, 5% ассортимента для поверки гипотезы.

— Включаем налоговую копилку и пофиг, что денег не хватает - заработаем, это капля в море, зато поможет оттянуть блокировку счетов.

— Убираем ФОТ состоящий из толпы менеджеров под каждую категорию - определили основную, а остальное отправили на распродажу.

— Второй фокус у финдира - снижение кредитной нагрузки, часть средств с выручки автоматом бюджетируется на погашение долгов.

— Внедряем жесткое планирование расходов, чтобы собственники не цыганили лишнего и чтобы предвидеть будущие кассовые разрывы.

— Запускаем новинки и тестируем новый ассортимент на более высоком чеке.

Мы замедляем компанию, но аккуратно, без резких движений с фокусом на повышение маржи.

Шаг 5.

Жаль собственник хотел разгона оборотки (чтобы дали ИУ, но только за оборотку индивидуальные условия не дают, проект должен иметь потенциал и динамику, а не тупо оборотку), но вам же понты дороже денег, поэтому мы идиоты, а они пошли дальше прямой дорогой в долговую яму.