Существует большое количество различных сложных и не очень сложных схем ведения семейного бюджета. Сегодня расскажу про простую, но эффективную 50/30/20.

Зачем вам эта методика

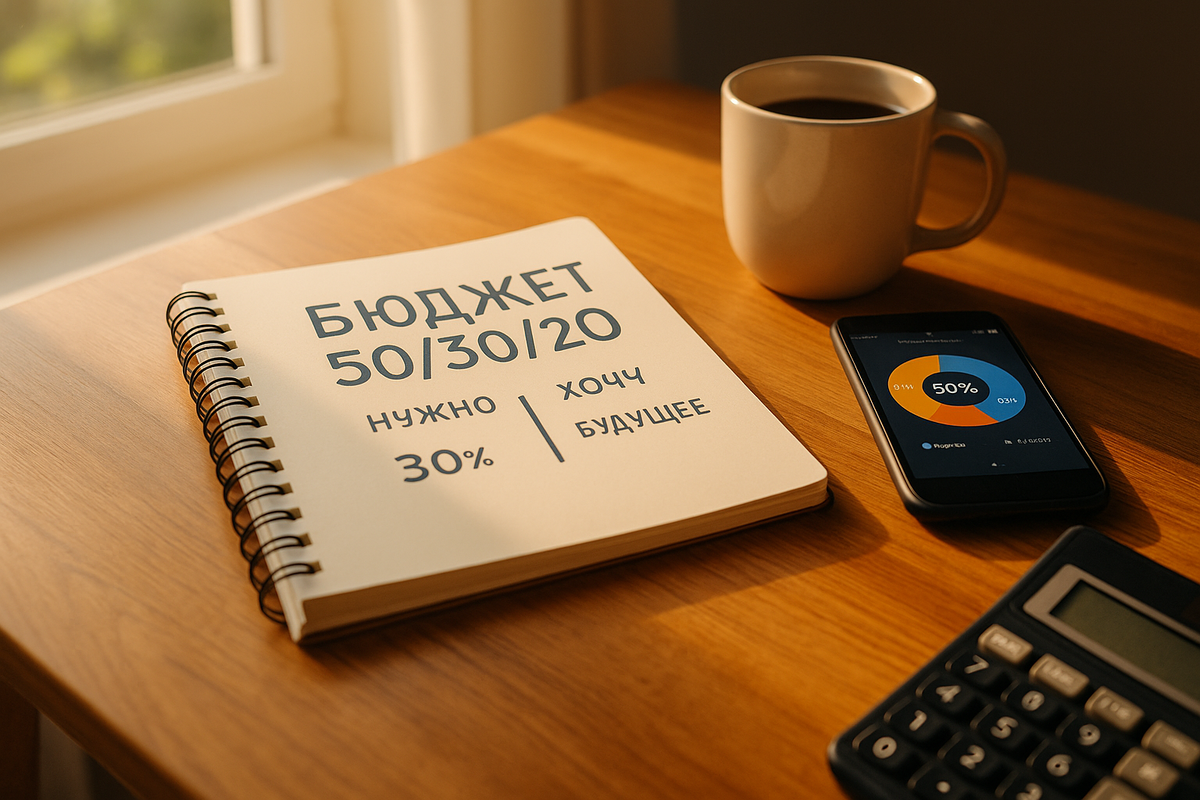

Метод 50/30/20 — простой способ распределить ежемесячный доход:

- 50 % — обязательные расходы (кварплата, еда, транспорт);

- 30 % — «хочу» (путешествия, хобби, рестораны);

- 20 % — сбережения и погашение долгов.

Идея пришла из книги сенатора США Элизабет Уоррен и прижилась, потому что не требует сложных таблиц.

Подготовка (10 минут)

- Соберите доходы: зарплата, пенсия, подработки (чистыми).

- Проверьте обязательные платежи: ЖКХ, кредиты, связь (посмотрите последние выписки).

- Возьмите лист А4 или заметку в телефоне — будем записывать три цифры.

3 шага — и бюджет готов (20 минут)

Шаг 1. Считаем 50 % — «Нужно»

- квартплата и коммуналка;

- продукты «домой», не кафе;

- проездной, бензин;

- обязательные лекарства;

- минимальный платёж по кредиту.

Лайфхак: если «нужно» > 50 %, ищите, где сократить (перейти на семейный тариф связи, отказаться от кабельного ТВ).

Шаг 2. Считаем 30 % — «Хочу»

- кафе и доставка еды;

- кино, спорт, хобби;

- подарки, косметика;

- отпуска и поездки.

Запишите сумму и поставьте лимит в банке — приложение предупредит, когда 30 % исчерпаны.

Шаг 3. Считаем 20 % — «Будущее»

- пополнение накопительного счёта;

- взносы на ИИС (индивидуальный инвестиционный счёт);

- досрочное погашение кредита.

Совет: настройте автоперевод на сберегательный счёт в день зарплаты — так деньги «уходят» до того, как успеете их потратить.

Частые вопросы

А если доход колеблется?

Берите средний чистый доход за последние три месяца и корректируйте раз в квартал.

Сколько «долго» хранить бюджет?

Отмечайте траты ежедневно (2–3 мин.), пересматривайте доли раз в 6 месяцев или при большом изменении дохода.

Можно ли поменять пропорции?

Да: главное — чтобы «Будущее» было не меньше 10 %. Например, 60 / 25 / 15, если высокая ипотека.

Ошибки, которые съедают деньги

- Игнорировать мелкие платежи: подписки в 299 ₽ в месяц превращаются в 3 600 ₽ в год.

- Не закладывать неожиданные траты: планируйте «подушку» в 5 % дохода на ремонт, подарки, медицину.

- Считать кредит «хочу»: минимальный платёж всегда идёт в «Нужно», иначе 50 % превращаются в 70 %.

Итог

30 минут — и у вас чёткий план: половина денег идёт на жизнь, треть — на радости, пятая часть — на будущее.

Метод гибкий и подходит семье с любым доходом: главное — честно занести цифры и держаться лимитов.

Завтра, 25 июня — расскажем, как вернуть НДФЛ за лечение близких: нюансы, ограничения и нужные документы.

Материал носит образовательный характер и не является индивидуальной рекомендацией.