Заметили несвойственное июню оживление на рынке?

В профкругах обсуждаются перспективы, связанные с начавшимся перетеканием капиталов с депозитов - крупнейшим в этом году.

Куда двинется капитал с депозитов?

На фондовый рынок или в бетон?

Тем более, что перетекание в ОФЗ уже началось:

📈 Динамика вложений частных инвесторов

- Январь-март 2025: частные инвесторы вложили в облигации (ОФЗ и корпоративные) рекордные 511 млрд ₽, причём в ОФЗ пришло большинство средств

Источник → RAEX

- Февраль: 225 млрд ₽, март: 211 млрд ₽

- Май 2025: приток в облигации достиг 113,8 млрд ₽, рост на 28 % к маю. Минфин перевыполнил план по размещению на 40 %.

Может ли начаться бегство с депозитов в бетон и разогрев рынка недвижимости?

Ведь держателей депозитов с капиталом более 10 млн - позволяющим работать на рынке без ипотеки - всего 109 000.

А покупка ОФЗ с рекламной доходностью 14–15% годовых - выглядит понятной и доступной альтернативой.

📊 Статистика вкладов:

Число вкладчиков со вкладами > 10 млн руб ≈ 109 000

Суммарные депозиты этой группы. ≈ 15 трлн ₽

Доля от общей массы (80 трлн). ~19 %

Доля по числу вкладчиков. ≈ 0,14 %

Таким образом, менее 0,2 % вкладчиков аккумулируют почти четверть всех сбережений (≈ 19 %).

Вы наверняка слышали о том, что семейная ипотека может не только сама себя окупать, но и приносить прибыль.

Типа - зачем морозить налик?

Возьми ипотеку под 6%, разместись в ОФЗ под 14–15%, и снимай с этого 8–9% годовых,

плюс получай доходность 10–15% минимум на росте цены ДДУ ближе к ключам.

Звучит как хороший план?

Однако:

в рекламе доходности обычно указывают не купонную ставку (7,25%),

а YTM (доходность к погашению), которая складывается из:

- Купонной доходности

- Разницы между ценой покупки и номиналом (спекулятивная часть)

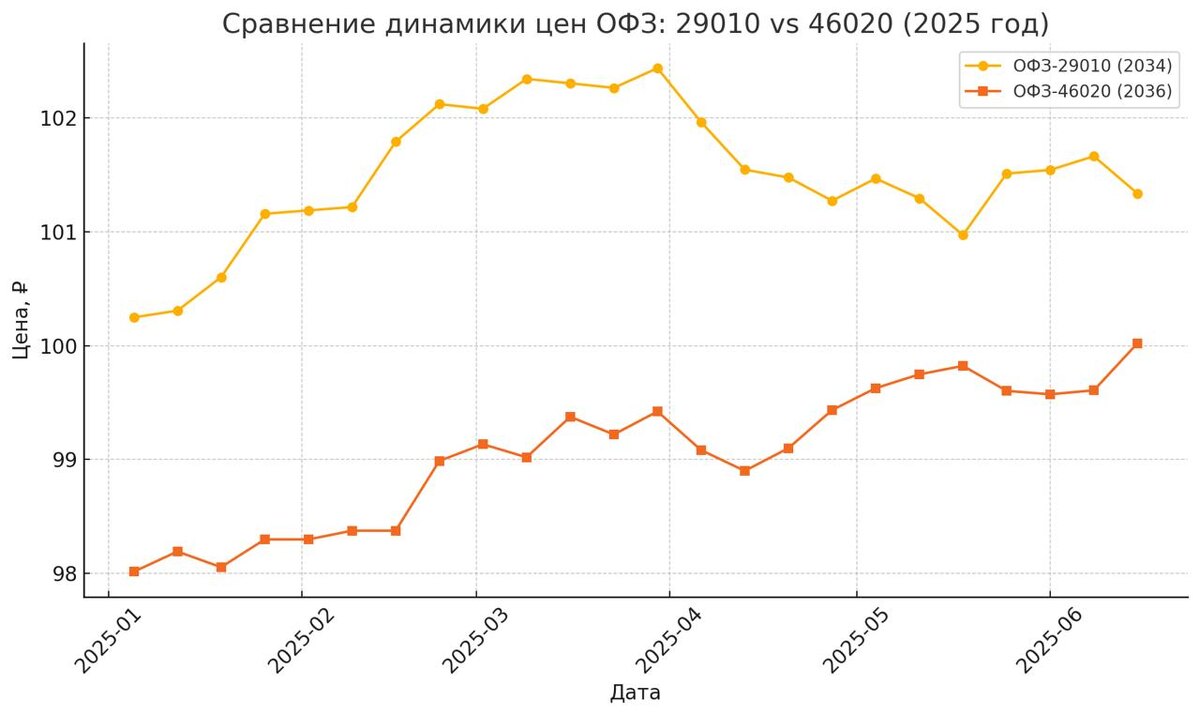

На графике видно колебания цены двух самых популярных 10-летних выпусков, которые всосали с депозитов 0,5 трлн ₽ всего за 2 месяца — и только на ожиданиях снижения ключа.

Которое, между прочим, произошло позже.

Всем очевидно, куда дальше пойдёт цена?

Когда надо покупать и когда продавать, чтобы получить искомые 14–15% доходности?

Мне лично нет.

С учётом знания реального положения вещей убеждён:

вкладываться в ОФЗ — довольно тупо.

А уж влазить в блудняк с семейной ипотекой + размещение остатка от ПВ в ОФЗ -

вообще тема с кучей переменных.

Чтобы достичь целевой доходности, нужна помощь экспертов,

а эксперты - это тоже люди,

со свойственным людям свойством ошибаться

и при этом - обильно, качественно и вкусно питаться.

Таким образом: перетеканию в бетон и разгону рынка - быть.

Мы сейчас где-то в районе дна.

В моём боте - кроме вариантов на срочный выкуп -

добавились инсайды по уступкам на новостройки.

По уступкам предлагайте свои цены, будем согласовывать.

Хороших выходных.

👍 точно знаю, когда покупать и продавать ОФЗ

🔥 не знаю и знать не хочу