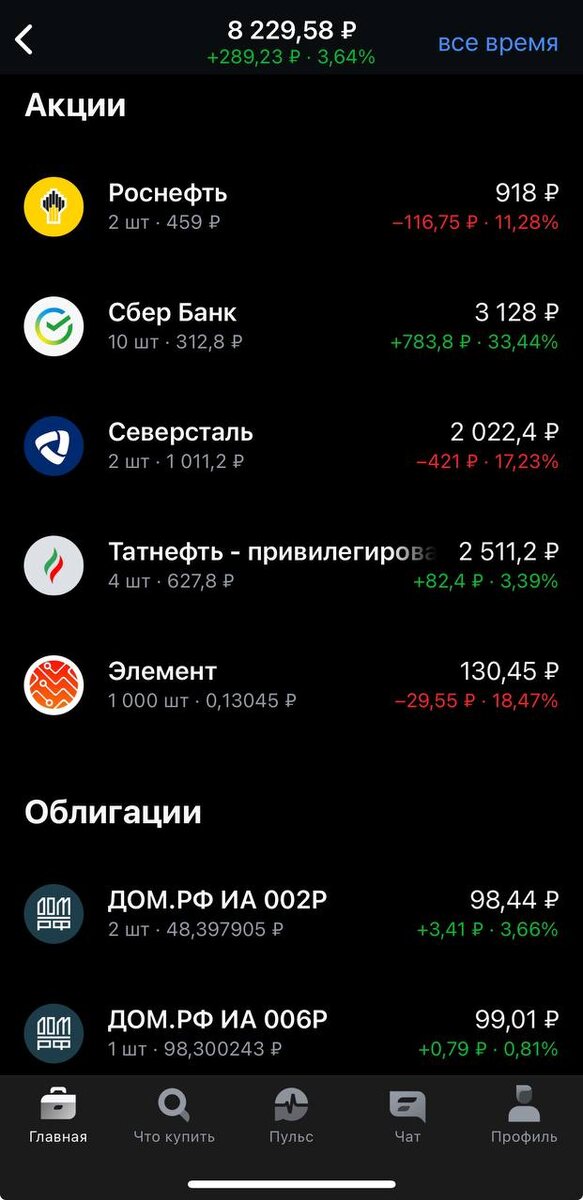

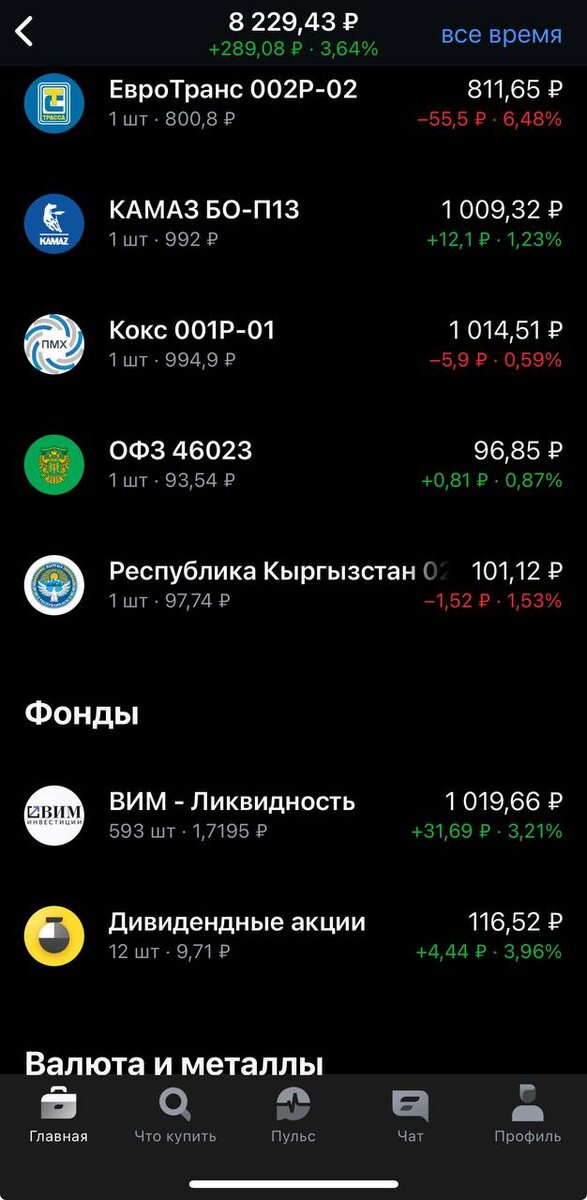

🧮 Эндаумент портфель

Если вы думаете, что я забыла про рубрику, то вы ошибаетесь! Я просто утром ждала дивы от Татнефти, а потом убегалась на работе. Делала то, что никогда не делала. Выдумывала решения на ходу, поэтому нервная и уставшая. Не люблю такие ситуации, но за это мне и платят — за решение проблем!)

На прошлой неделе я не захотела делать выпуск, ибо были праздники, выходные, поэтому решила отдыхать тоже. Благодаря этому отправляю 200₽ на цель + есть дивы от Татки.

Это мы можем потратить 350₽! Предлагаю вам на выбор:

🛠 ММК

ММК остается ключевым игроком российской металлургии с устойчивыми финансовыми показателями, несмотря на цикличность отрасли. Комбинат демонстрирует стабильную рентабельность благодаря вертикальной интеграции (собственная железорудная база) и экспортной ориентированности (40% продаж). Основные риски связаны с волатильностью цен на сталь и уголь, а также санкционным давлением, однако умеренная долговая нагрузка (Net Debt/EBITDA ~1x) и господдержка (ВПК, строительство) поддерживают инвестиционную привлекательность. В среднесрочной перспективе рост маржи может обеспечить выпуск высокотехнологичного проката для автопрома, однако в 2024–2025 гг. прибыль может снизиться на фоне коррекции цен на металлы

🔌 Интер РАО

Интер РАО остается ключевым игроком российской электроэнергетики с диверсифицированным портфелем активов (генерация, экспорт, сбыт). Компания демонстрирует устойчивую прибыльность благодаря высокой маржинальности экспортных поставок (до 30% выручки) и регулируемому внутреннему рынку. Основные риски связаны с волатильностью цен на энергоносители и возможными изменениями регуляторной политики, однако сильные денежные потоки и низкая долговая нагрузка (Net Debt/EBITDA ~0.5x) поддерживают инвестиционную привлекательность. В среднесрочной перспективе рост может обеспечить модернизация ТЭС и развитие ВИЭ-направления, однако в 2024–2025 гг. финансовые результаты могут снизиться на фоне падения спроса на экспортных рынках.

Такую аналитику выдал DeepSeek. Я люблю обе компании, но нам придется выбрать что-то одно! Голосование оставляю, помните, что ваш голос важен!

❗️ Не является ИИР!

#100рублейвнеделю