В предыдущей заметке разобрали ситуацию, когда граждане, купившие жилые помещения до 2001 года, и получившие вычет по ним тоже до 2001 года по нормам Закона от 07.12.1991 года (который позднее был упразднен, в связи с вступлением в силу новых положений Налогового Кодекса), имеют право снова получить вычет при покупке жилья после 2001 года, уже по нормам Налогового Кодекса.

Но если вы купили жилье до 2001 года, например, в 1996 году, но за вычетом решили обратиться только сейчас, то по каким нормам осуществляется возврат?

И в пределах какого лимита?

ФНС разъясило это в Письме № БС-3-11/379@ от 20.01.2017 г.

Правила возврата налога за покупку жилья до 2001 года

Итак, в 2001 г.была введена в действие глава 23 ч. 2 НК РФ.

С этого времени возврат имущественных вычетов регулируется главой 23 НК РФ.

Ее нормы распространяются, в том числе, и на правоотношения, возникшие до вступление главы 23 в силу.

Это значит, что граждане, купившие жилье до 2001 года, но не получившие за него имущественный вычет, имеют право на его получение по нормам ст. 220 НК РФ.

Отказ в предоставлении имущественного налогового вычета приведет к нарушению прав налогоплательщиков, которые ранее не воспользовались вычетом по подоходному налогу при покупке жилья.

Лимит имущественного вычета

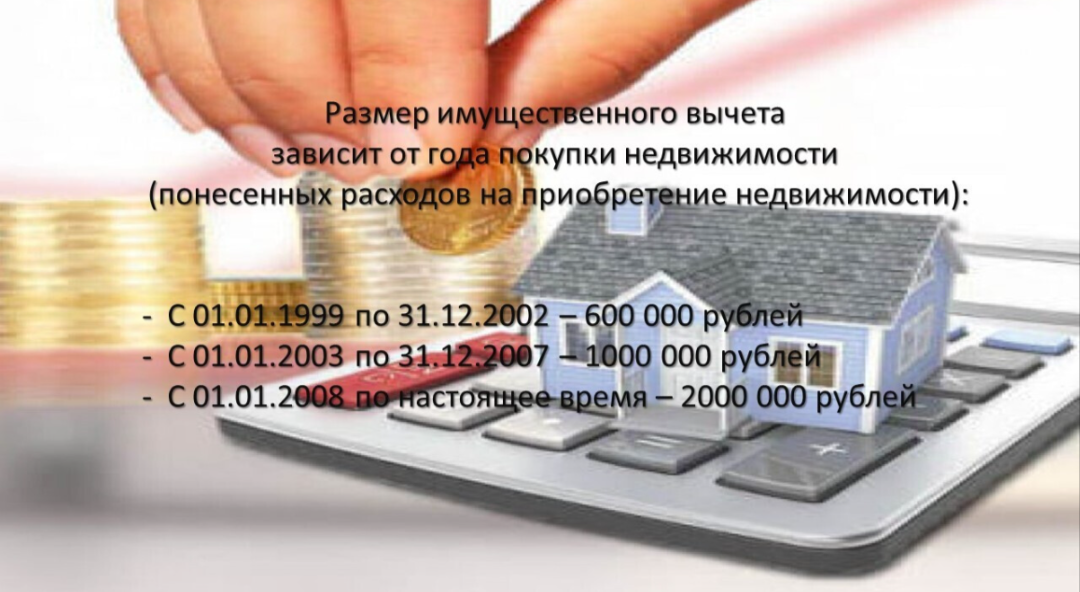

Согласно первоначальной редакции пп. 2 п. 1 ст. 220 НК РФ, у налогоплательщиков с 2001 года появилось право воспользоваться имущественным налоговым вычетом в сумме, израсходованной на новое строительство либо приобретение на территории РФ жилого дома или квартиры, в размере фактически произведенных расходов, но не более 600 тыс. руб.

В дальнейшем, с годами лимит возврата по имущественному вычету вырос до 2 млн.руб.

Однако, для возврата налога, имеет значение год покупки жилья, так как имущественный вычет предоставляется в пределах лимита, действующего на момент приобретения жилья.

Граждане, которые приобрели жилье до 2001 года, но решили воспользоваться льготой сейчас, имеют право вернуть имущественный вычет в пределах 600 тыс. руб.

Ниже на иллюстрации приведены лимиты имущественного вычета в разные годы.

Спасибо за внимание! Понравилась заметка? Поддержи ее ❤ Пишите вопросы в комментариях 👇