Оказывается, в Индии тоже есть льготная ипотека. Государство активно субсидирует процентные ставки — и, как результат, цены на жильё там тоже «взлетели». Удивлены? Я — нет.

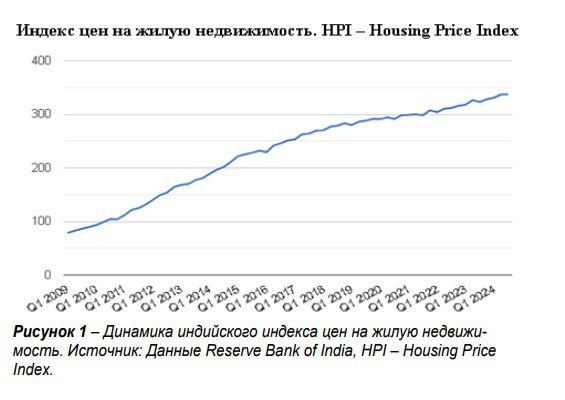

📈 В свежем номере «Экономика строительства» опубликован график, на котором отчётливо видно: индийский рынок недвижимости тоже «раздулся». Прямо как у нас. Но есть одно кардинальное отличие.

🏠 Индийская льготная ипотека рассчитана исключительно на малоимущих, у которых нет собственного жилья. А вот в России, как известно, можно купить в ипотеку четвёртую квартиру и при этом сэкономить на ставке.

Кому и сколько дают в Индии?

Программа PMAY (Pradhan Mantri Awas Yojana) строго распределяет получателей субсидий по доходам:

- 👨👩👧👦 EWS (бедствующие) – доход до 300 тыс. рупий в год

- 💸 LIG (малоимущие) – до 600 тыс. рупий

- 💰 MIG-I – от 600 тыс. до 1,2 млн

- 🏙 MIG-II – до 1,8 млн рупий в год

1 рупия ≈ 1 рубль. И да, среднестатистическая индийская семья — это двое взрослых и трое детей.

Ставки по ипотеке без господдержки — от 8,5% до 9,4% годовых. А государство субсидирует:

- 6,5% – для беднейших (фактически компенсируя до 73% процентной нагрузки),

- 4% – для среднеобеспеченных,

- 3% – для самых «богатых среди бедных».

Но главное условие: никакого собственного жилья у семьи быть не должно. Иначе — никакой субсидии. Всё строго.

В чём отличие от России?

В российской «Семейной ипотеке» можно уже иметь жильё, сдавать его, жить в другом и при этом получить господдержку. Это стимулирует спрос на стройку — и строительный сектор доволен.

Индия же решает другую задачу — обеспечение жильём тех, кто реально в нём нуждается. Поэтому, кстати, там уже давно действует запрет на строительство квартир меньше 30 кв. м. В Москве такой запрет ввели только с мая 2024-го. Регионы подтягиваются до сих пор.

📊 За 9 лет действия программы:

- В городах: 11,8 млн заявок, построено 8,4 млн квартир.

- В деревнях: 2,9 млн заявок, построено 2,6 млн домов.

Вывод?

Мы с Индией находимся в одной лодке: субсидии — это топливо для цен. Но курс у нас разный. Россия спасает стройку, Индия — бедных.

Интересно, какой подход в итоге окажется устойчивее? Оставьте Ваше мнение в комментариях под постом.