Что случилось

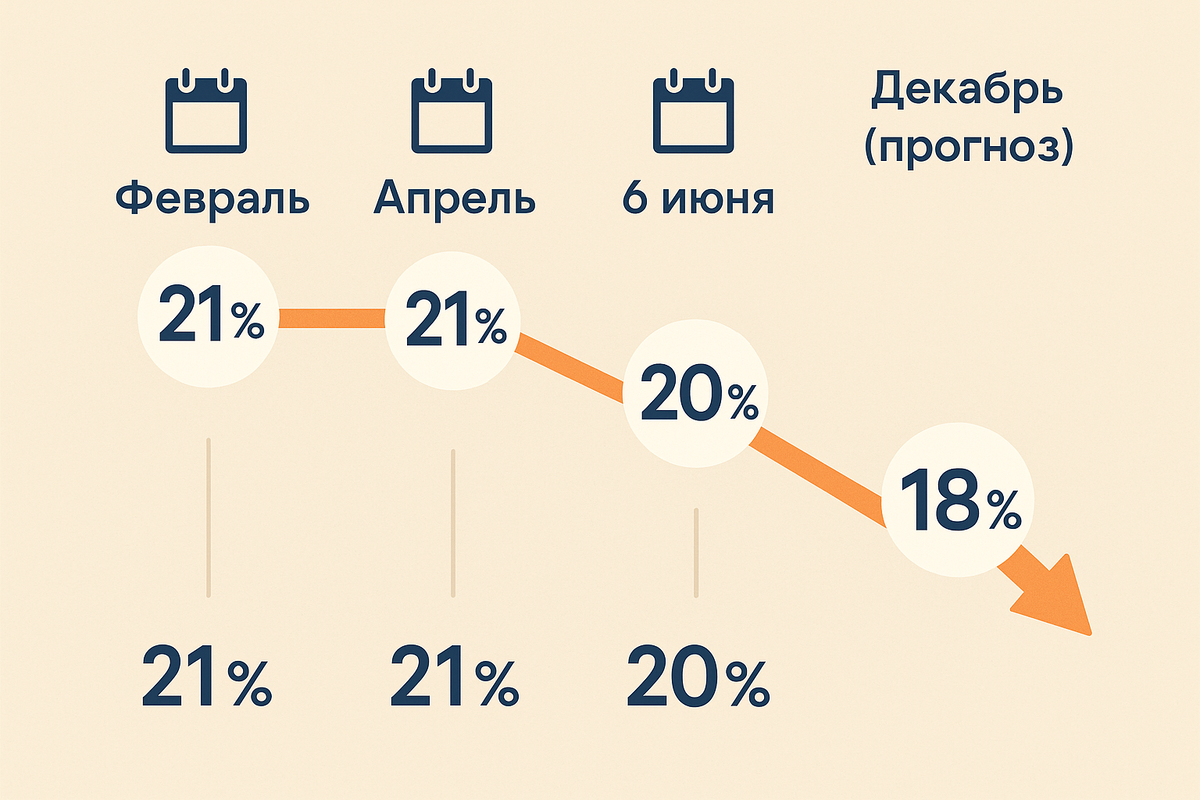

6 июня 2025 г. Банк России снизил ключевую ставку с 21 % до 20 % годовых. Это первое снижение за три года: инфляция замедлилась, и деньги для банков подешевели.

Ключевая ставка — «оптовый» процент ЦБ. Банки прибавляют свою маржу и выдают нам кредиты или принимают вклады. Чем ниже ставка, тем ниже проценты по кредитам — и со временем по вкладам.

Чего ждать дальше

Аналитики ждут ещё одно снижение на заседании 25 июля и постепенное движение к 17–18 % к концу года (но помните, что это только один из возможных путей).

Как это отразится на личных финансах

1. Вклады и накопительные счета

- Рекламные «23 %» уже исчезают: новые предложения — 17–19 %.

- Возьмите выгодный процент на 6–12 месяцев, пока условия ещё «жирные».

- На накопительных счетах ставка падает сразу после первого снятия — держите «подушку» отдельно.

2. Кредиты (ипотека / потребительские)

- Банки снижают ставки на 1–1,5 п.п. по новым договорам.

- Проверьте рефинансирование: если новый процент хотя бы на 1 п.п. ниже текущего — это реальная экономия.

3. ОФЗ — государственные облигации

Когда ставка падает, цена облигаций растёт, а доходность снижается. Если хотите зафиксировать высокий доход, действуйте до следующего решения ЦБ. Обратите внимание на короткие выпуски:

- ОФЗ-ПД 26238 — погашение апрель 2026 г., текущая доходность ~18,3 %.

- ОФЗ-ПД 26242 — погашение март 2027 г., текущая доходность ~18,0 %.

- ОФЗ-ПД 26240 — погашение июнь 2028 г., текущая доходность ~17,6 %.

Как купить: нужен брокерский счёт (подойдёт ИИС-3). Комиссия брокера — 0,05–0,3 % от сделки. Купоны приходят два раза в год прямо на счёт.

Что сделать прямо сейчас

- Проверьте вклад. Если ставка ≥ 18 %, продлите или откройте новый на 6–12 мес.

- Сравните процент по кредиту с текущими предложениями. Разница ≥ 1 п.п.? Подайте заявку на рефинансирование.

- Разделите свободные деньги.

Часть — во вклад (короткий срок, высокая ставка).

Часть — в ОФЗ-2026/27 (фиксируете доход до следующего снижения). - Следите за датой 25 июля. Новое решение ЦБ может снова изменить условия.

- Осторожно с «20 %+» акциями. Часто это счета со скрытыми комиссиями (подробности — в статье от 18 июня).

Главное

Ставка 20 % всё ещё высокая, но, вероятно, будет снижаться дальше. Сейчас лучшее время:

- закрепить высокий процент по вкладам;

- удешевить ипотеку или потребкредит;

- купить короткие ОФЗ, пока доходность выше банковских вкладов.

Одна из следующих статей будет про то, как вернуть налоги за спорт, детсад и добровольное пенсионное страхование.

Материал носит образовательный характер и не является индивидуальной инвестиционной рекомендацией.