Прошёл месяц с небольшим, компания снова выходит на первичный рынок с новым выпуском серии 001Р-03 на 200 млн руб. сроком 3 года с офертой через 1 год, амортизацией и фиксированным ежемесячным купоном. Выходят без книги, старт размещения 19 июня. Вышла отчётность за 1 квартал: пробегусь по цифрам и параметрам выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

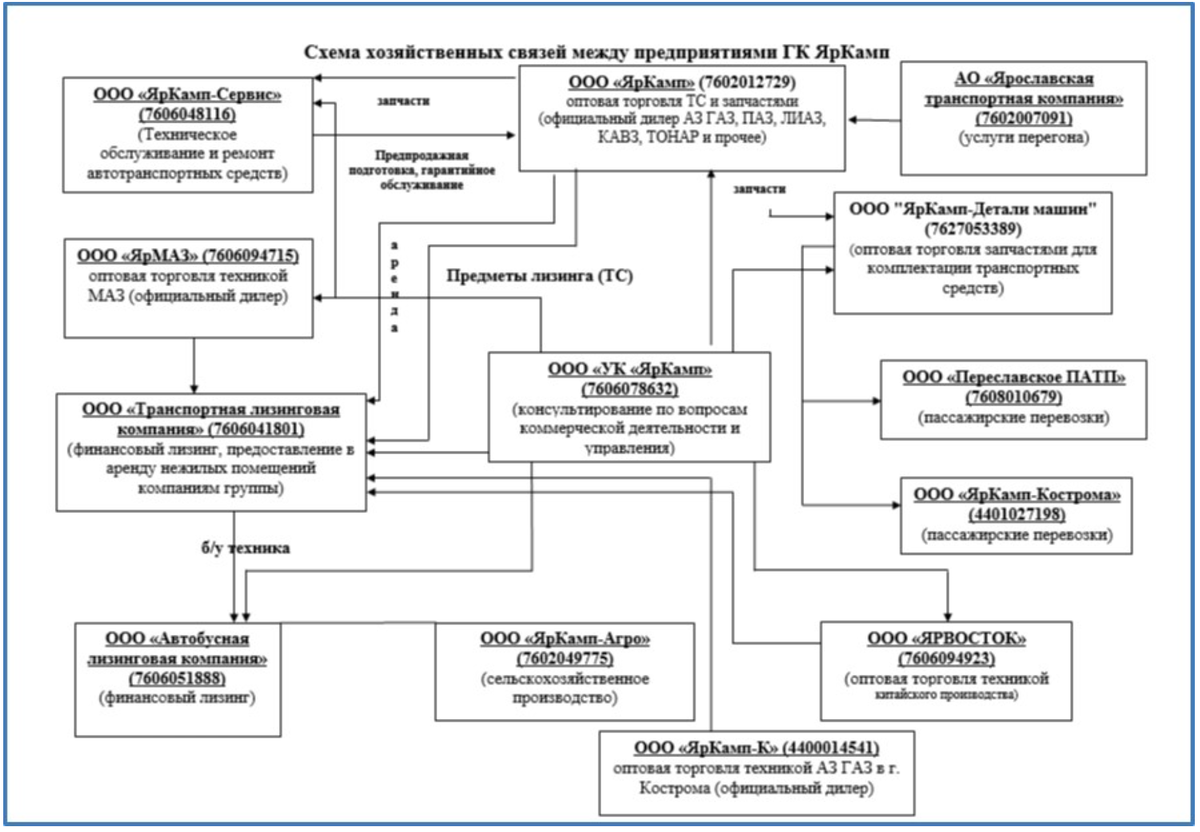

Эмитент: Транспортная лизинговая компания

Напомню профиль компании: на рынке с 2002 года, поддерживает продажи грузового, пассажирского и спецавтотранспорта автодилера ЯрКамп. Группа работает с российскими автопроизводителями: ГАЗ, ЛИАЗ, ПАЗ, КАВЗ и т.д., не хватает прозрачности без консолидированной отчётности. Сайт компании делает акцент на дорожной и строительной технике, по данным Эксперт РА автобусы и троллейбусы занимают 54,3% лизингового портфеля: нестыковочка. Это может оказаться плюсом на фоне сложной ситуации в строительстве. Компания занимает 43 место по объемам нового бизнеса и 44 место по размеру портфеля по данным рэнкинга лизинговых компаний Эксперт РА за 2024 год.

Конечный бенефициар компании: Николай Костров.

Отдельные цифры из годовой отчетности за 1 квартал 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчета Эксперт РА:

- Процентные доходы отстают от процентных расходов: +69% против +91,6%. Компания не успевает перекладывать дорогое фондирование на клинетов, или...

- Сократились на 50,1% коммерческие и административные расходы. Вопрос: реаллокировали часть в себестоимость, перераспределили на другие компании группы или действительно снизили траты?

- Чистая прибыль выросла на 42,8%.

- Рентабельность активов LTM держится на уровне 1,8%, снизилась с 5,1% до 4,7% чистая процентная маржа, NIM LTM. Сократилась с 7,1 до 6,8 долговая нагрузка, отношение чистый долг/капитал. Компания показала отрицательный чистый операционный денежный поток по итогам квартала. Компания хорошо смотрится на фоне конкурентов по долговой нагрузке и рентабельности активов. Нет уверенности, что это не результат внутригрупповой оптимизации.

Кредитные рейтинги: ruBB- от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: Транспортная лизинговая компания

На бирже торгуются 2 выпуска на 236,8 млн руб.: классика с фиксированным купоном и амортизацией, которая стартует после оферт.

Ближайшая оферта по ТЛК 1Р1 пройдет в октябре 2025 года, сумма всего 36,8 млн руб. Сложнее со следующим годом: оферта на 200 млн руб. по ТЛК 1Р2 + 200 млн руб. по новым бумагам, если размещение пройдет по плану.

Оценка выпуска: Транспортная лизинговая компания

Средний кредитный спред по старым выпускам: 1646 бп по итогам торгов 17 июня и 1550 бп средний за 6 месяцев, на уровне оценки по рейтинговой группе BB-.

Добавил для сравнения облигации компаний:

- БИЗНЕС АЛЬЯНС, BB+(RU) от АКРА, 32 место по объемам нового бизнеса и 26 место по размеру портфеля.

- ДиректЛизинг, BB+(RU) от АКРА, 68 место по объемам нового бизнеса и 73 место по размеру портфеля.

- КОНТРОЛ лизинг, ruBB+ от Эксперт РА, 27 место по объемам нового бизнеса и 17 место по размеру портфеля.

- СОБИ-ЛИЗИНГ, BB(RU) от АКРА, 61 место по объемам нового бизнеса и 59 место по размеру портфеля.

- Солид-Лизинг, B+|ru| от НРА, 102 место по объемам нового бизнеса и 85 место по размеру портфеля.

- Пионер-Лизинг, B+(RU) от АКРА, 84 место по объемам нового бизнеса и 78 место по размеру портфеля.

Компания торгуется на уровне отдельных выпусков БИЗНЕС АЛЬЯНСа, близко к ДиректЛизингу и СОБИ-Лизингу, шире КОНТРОЛ лизинга и Пионер-Лизинга. Рейтинги становятся условными за пределами BBB, если смотреть на спреды. Оценка через рейтинговую кривую лизингов дает спред 1750 бп.

Итоги

Размещение выпуска серии 001Р-03 на 200 млн руб. сроком 3 года с офертой через 1 год, амортизацией и фиксированным ежемесячным купоном стартует 19 июня без книги. Амортизация начинается после оферты. Информация по данным bonds.finam.ru и раскрытии от эмитента.

Ставка купона: 28% годовых, что соответствует доходности к оферте 31,89% годовых, дюрации 0,9 лет и спреду 1449 бп к кривой ОФЗ. Выходил с похожим спредом майский выпуск ТЛК 1Р2: купон был на 1% выше, доходности кривой ОФЗ тоже. Спред уже уровней старых выпусков компании, оценкам для рейтинговой группы BB- и кривой лизингов. Очередной странный низкорейтинговый выпуск. Любопытно посмотреть на динамику размещения с учётом лёкгой паники в высокодоходных выпусках из-за дефолта Нафтатранс плюс и проблем с выплатами у Магнум Ойл и Мосрегионлифта. Дефолты – обратная сторона риска, вопрос в доходности, которая компенсирует такой риск.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: