С этого года в рамках "налоговой реформы" внесены изменения, в том числе, и в порядок исчисления и уплаты НДФЛ по дивидендам и банковским процентам.

Основные из них выделены в таблице:

Рассмотрим их подробнее.

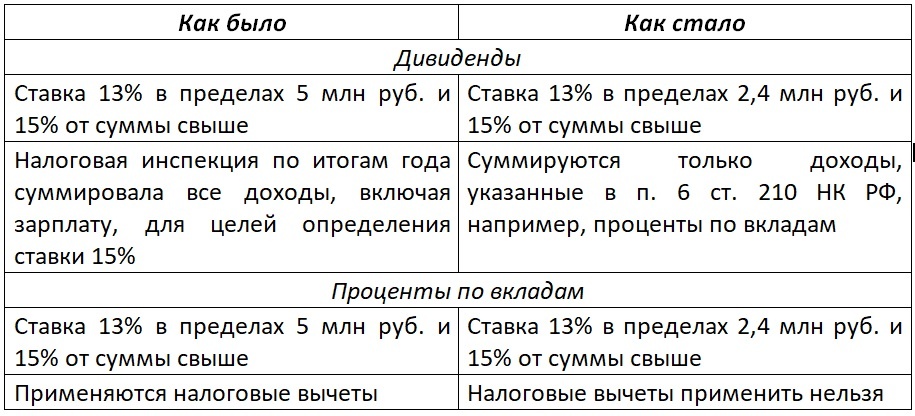

ДИВИДЕНДЫ. Ключевым изменением является то, что сейчас налоговый орган не будет суммировать общий доход налогоплательщика для целей определения повышенной ставки по НДФЛ. До 2025 года, если учредитель являлся одновременно и работником организации, то налоговый агент отдельно рассчитывал базу по заработной плате и по дивидендам и в случае, если каждая из этих баз не превышала 5 млн. руб., НДФЛ удерживался по ставке 13%. В свою очередь налоговый орган, получив годовую отчетность, складывал все суммы дохода, и если возникало превышение, доначислял налог, исходя из повышенной ставки 15%. Эта разница в 2% "прилетала" учредителю в налоговом уведомлении в августе-сентябре следующего года. Многие учредители-директора организации в таких случаях обвиняли бухгалтеров в неверном исчислении налога, хотя по законодательству налог исчислялся правильно – налоговый агент не суммирует такие доходы, это делает налоговый орган. Начиная с доходов за 2025 год таких конфликтных ситуаций быть не должно. Однако следует учесть, что в 2025 году часть собственников еще получат такие налоговые уведомления по доходам за 2024 год.

ПРОЦЕНТЫ ПО ВКЛАДАМ. Как и в прошлом году, необлагаемый лимит процентов зависит от ставки рефинансирования. Расчет производится от произведения 1 млн. руб. и максимальной ключевой ставки, которая была в течение года. По состоянию на июнь максимальное значение ставки составляет 21 %, то есть необлагаемая сумма - 210 тыс. руб. за год. Все доходы по вкладам в банках сверх этой суммы облагаются налогом. Налоговики на основании справок, полученных из банков, суммируют такие доходы, рассчитывают налог и высылают уведомления.

С 2025 к процентам по вкладам нельзя применить налоговые вычеты. Ранее такое правило действовало только в отношении дивидендов.

Более подробно информацию можно посмотреть здесь, здесь и здесь.

См. также:

__________________________________________________________________

⚡КонсультантПлюс – это готовые ответы на ваши вопросы! Еще нет системы? Протестируйте бесплатно.

🎓А также приглашаем на семинары и вебинары по бухгалтерскому учету и налогообложению, делопроизводству и кадрам!