Здравствуйте, уважаемые читатели!

Довелось мне тут недавно рассказывать знакомому про «порог входа» в IT-специализацию, стартовые зарплаты, карьерный рост и т.п. Он подумывает сменить специализацию с преподавательской, а поскольку связан с математическими дисциплинами, то, на мой экспертный взгляд, проблем с таким трансфером из математика в IT-шника не будет.

Собственно, к чему это я? Я про возраст. Всю жизнь мы участвуем в своего рода соревновании, когда тратим личное время на работу, а взамен получаем вознаграждение, именуемое зарплатой. И, как ни парадоксально, чем лучше курс, тем больше времени у нас будет оставаться для себя. Или на себя, уже не знаю, как тут правильней выразиться.

Но редко когда бывает, когда попадаешь в «ту самую специальность» сразу. Сейчас на рынке труда кризис, поэтому то, что меня очень сильно удивило бы лет 15 назад (на собеседование на позицию джуна приходит кандидат в возрасте 30+), сейчас уже не удивляет.

И вот я над чем задумался. А возможно ли при таком достаточно позднем старте в новой специальности обеспечить себе достойную пенсию? Да и вообще, какой эта пенсия вообще может быть? Вот об этом и поговорим. Тем более, что хоть какое-то мне развлечение, а то я об автомобиле только рассказываю.

Некоторые нюансы получения дохода

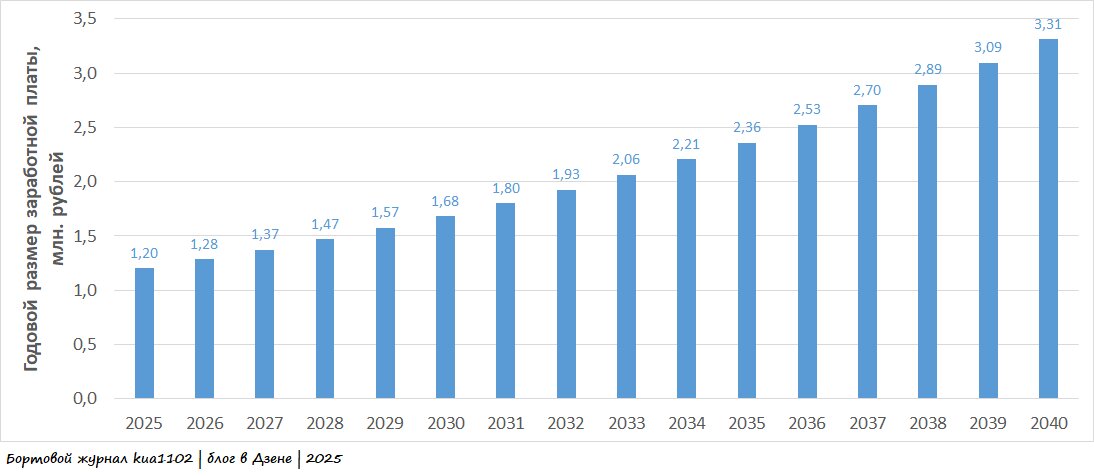

Итак, в новой сфере начинаем работать с 30 лет. Стартовая заработная плата составит 100 тысяч рублей и будем считать, что индексация зарплаты всё-таки будет присутствовать (в IT это распространённая практика, но чаще всего зарплата пересматривается в связи с уходом на другой грейд или вообще в другую компанию с повышением). И её уровень повышения я обозначу в 7% за год (хочу отметить, что в текущих реалиях это очень слабое повышение зарплаты, но я считаю, что ажиотаж, что ныне творится в IT, скоро поутихнет и пузырь зарплат сдуется).

Я также буду допускать, что в этой отрасли получится проработать 15 лет. С 30 до 45. А потом будет выбрана более спокойный вид деятельности. Тогда график заработной платы по годам будет следующий:

Если смотреть в абсолютных цифрах, то выглядит вполне неплохо, особенно если работать не в Москве, а в провинции, где расходы значительно ниже. Но это лишь на первый взгляд. Ибо далее снова нужно сказать пару слов про расчёт индивидуального пенсионного коэффициента.

Пересчитываем зарплату в ИПК

Сейчас у нас пенсия начисляется на основе заработанных индивидуальных пенсионных коэффициентов. Для этой же цели каждый год формируется нормативный размер страховых взносов. Об этом я детально уже писал ранее (поэтому если Вы вообще не знакомы с этой темой, то сначала имеет смысл прочитать заметку, на которую я дам ссылку в конце статьи, а потом вернуться к чтению), поэтому лишь вставлю график роста величины взносов по годам:

Величина взноса зависит от средней зарплаты по стране и увеличивается вслед за увеличением заработной платы. Поэтому для пересчёта зарплаты в ИПК нам нужно спрогнозировать рост взносов. На последние три года смотреть не имеет смысла, в период с 2023 по 2025 годы рост в процентах составлял 22,5%, 16,1% и 24% соответственно.

Я же возьму более репрезентативный отрезок, с 2011 по 2014-ый и посчитаю среднеарифметическое. У меня получилось 11,6%. Вот на этот показатель и будет индексироваться величина взноса:

Теперь, собственно, перейдём к расчёту ИПК. Для этого мы должны нашу годовую заработную плату поделить на величину нормативного размера страховых взносов и умножить результат на 10. Т.е. если говорить про 2025 год, то мы должны 1,2 млн. рублей поделить на 2,759 млн. рублей и умножить на 10. Получится 4,35 ИПК. Ну а по годам динамика следующая:

Я хочу акцентировать внимание читателя на том, что практически неизбежно случится то, что Вы видите на графике – хотя зарплата и растёт, но количество зарабатываемых ИПК снижается. Т.к. темпы индексации заработной платы не успевают за темпами индексации страховых взносов.

Тем не менее, за эти 15 лет будет заработано 51,7 ИПК

Какая будет пенсия?

Здесь мы подходим к ещё одной интересной штуке. Пенсия складывается из двух компонент:

- Фиксированная выплата от государства

- Выплата за накопленные ИПК

На текущий момент фиксированная выплата составляет 8 тысяч 907 рублей 70 копеек. Её можно назвать минимально возможной пенсией. А вот выплата за ИПК считается так: количество накопленных ИПК надо умножить на переводной курс. В 2025 году один ИПК оценивается в 145 рублей 69 копеек [1].

Но нам нужно оценить пенсию не сейчас, а в 2040 году. Для этого давайте прикинем динамику роста стоимости ИПК через уравнение регрессии:

Да, для упрощения модели я использовал линейную регрессию, поэтому качество предсказания (R2=0,95) получилось так себе, но согласно этому прогнозу в 2040 году один ИПК будет стоить 250 рублей 85 копеек.

За счёт ИПК величина пенсии будет составлять 12 тысяч 968 рублей 95 копеек.

Далее нам нужно ещё разобраться с фиксированной выплатой. Я нашел данные по динамике коррекции этой выплаты с 2022 по 2025 годы:

Прогноз, конечно, шикарный получился! В 2040 году, если темпы коррекции базовой пенсии сохранятся, её размер составит 21 тысячу 461 рубль.

Поэтому величина пенсии составит 34 тысячи 430 рублей

Выводы

Объективно, даже в 2025 году данная выплата не выглядит большой. А уж какие цены будут на продукты в 2040 году я судить не берусь. Но, очевидно, они тоже проиндексируются.

И главная мораль, которая стоит за этим текстом, заключается в том, что заниматься карьерой нужно уже со студенческой скамьи. Времени на раскачку, поиски смысла своего существования и т.п. нет. Это я не только в контексте размера пенсии говорю. Чем раньше Вы найдёте «свою» профессию, тем проще будет и самореализовываться и закрывать базовые потребности в виде собственного жилья, собственного автомобиля и т.п.

Другие мои статьи

Для получения 10 ИПК в пенсионную копилку в 2025 году нужно зарабатывать почти 3 миллиона рублей

Сколько нужно будет зарабатывать в 2026 году для покупки одного пенсионного балла?

С уважением, Юрий (kua1102)