Коллеги, привет. В этой и последующих статьях мы поговорим о управленческом учёте в ресторанном бизнесе, чем он отличается от бухучёта и в целом от учёта в других отраслях.

Вообще это одна из главных проблем собственников и управленцев – они получают отчёты, цифры и метрики, которые не сводятся в чёткую картину. Часто это происходит, когда за дело берутся финансисты или бухгалтеры, адаптирующие российские стандарты бухучета. Выстроенная ими управленка может либо вообще не давать нужного контроля, либо показатели некорректно считаются и их нельзя сравнивать с данными других ресторанов.

Есть классический пример, когда у ресторана с доставкой вроде и продажи увеличиваются и себестоимость как будто держится в норме, а прибыль в проценте к продажам не то, что не растёт, а даже снижается. Но стоит нам внести небольшие изменения в учёте и мы сразу увидим причину.

Дочитайте эту статью до конца, и вы на примере поймёте чем ресторанный управленческий учёт отличается от других видов учёта. И в чём его преимущества как для отдельных заведений, так и для ресторанных сетей.

Для начала давайте разберёмся в том, что в принципе чаще всего ложится в основу учёта. Если вы поручите его ставить бухгалтеру, то скорее всего он сделает его на базе российских стандартов бухучёта (РСБУ). В них всё жестко регламентировано, потому что единственная их цель - посчитать базу для расчёта налогов. И, как вы понимаете, креативности здесь быть не должно. Но так как главным потребителем результатов такого учёта является государство, то всё, что не важно для расчёта налогов в нём реализовано не будет. Поэтому выручка, себестоимость, категории расходов объединены в крупные статьи, не всегда взаимосвязанные, не информативные. Вы не увидите, например, процент себестоимости или расходов на персонал, маркетинг, потери на скидках, окупают ли себя агрегаторы и другие важные метрики, необходимые для анализа и принятия решений.

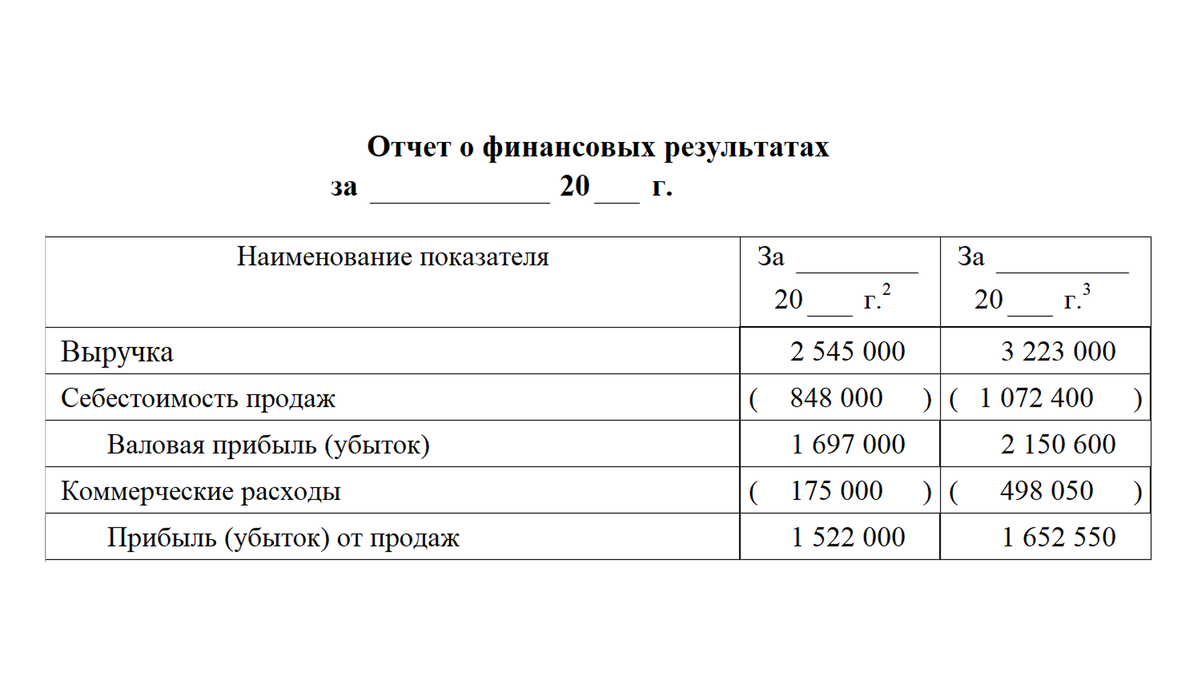

Но проще всего увидеть разницу между бухучётом по РСБУ и управленческом учётом на конкретном примере. Вот у нас есть ресторан с доставкой, о котором я говорил ранее и мы сравниваем два периода. Количество статей я взял минимальное, просто для иллюстрации разницы подходов. Посмотрите на отчёт о финансовом результате по РСБУ:

Выручка отражается "котлом", без разбивки на категории и направления, потому что для налогового или бухгалтерского учёта это не важно. То же касается себестоимости продаж - в эту статью кроме непосредственно сырья могут входить зарплаты производственного персонала, упаковка, а также такие косвенные расходы, как коммуналка, хозяйственные расходники и даже амортизация кухонного оборудования. Сравнивать два ресторана по такому отчёту сложно, потому что в одном зарплата шефа может относится к ФОТ производственного персонала и учитываться в себестоимости продаж, а у другого - лежать в общепроизводственных или общехозяйственных расходах, а иногда даже распределяться между ними.

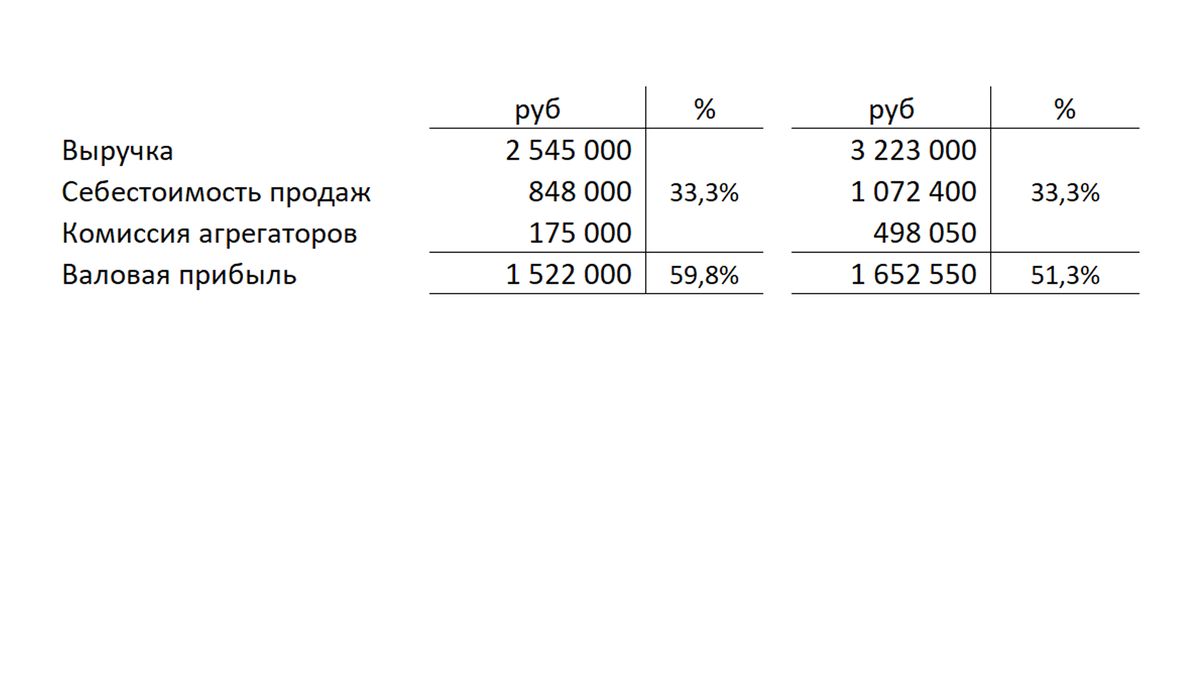

По этому отчёту мы видим, что выручка выросла, себестоимость в проценте к ней мы удержали, но рентабельность продаж, то есть не в рублях, а в проценте прибыли к выручке у нас снизилась аж на 8,5 процентных пунктов и это вообще-то плохо, потому что в норме при растущей выручке прибыль должна расти быстрее чем расходы. Можно сделать гипотезу, почему так произошло, но хотелось бы не гадать, а видеть это сразу из отчета. В управленке он выглядит так. Рассмотрите показатели. В чём вы видите проблему?

Из отчёта понятно, что рост продаж произошел за счёт доставки, причем он даже компенсировал падение продаж в зале. При этом обратите внимание – выручка именно доставки у нас делится на две части - базовую и премиум, потому что на цены по меню мы сделали дополнительную наценку, чтобы компенсировать расходы на упаковку и комиссию агрегаторов. Если бы мы в учёте такого разделения не сделали, то у нас за счёт увеличенных цен просто выросла бы общая выручка, а в рублях себестоимость осталась прежней. А это привело бы к искажению реального процента фудкоста.

Здесь же мы соблюдаем один из важных принципов ресторанного управленческого учёта, который звучит дословно так -"Цены на блюда должны оставаться едиными на всех платформах при идентичном предложении. Любые комиссии или надбавки, применяемые сторонними сервисами или внутренней логистикой, должны учитываться отдельно — в статьях, связанных с доходами или расходами по доставке." Если от этого принципа отступить, то в отчёте по РСБУ вы видите, к чему это приводит. В управленческом учёте компенсацию расходов на агрегаторов мы не прячем в себестоимости, а выделяем отдельной строкой. В нашем отчёте это сразу видно, в первый месяц дополнительная наценка была в 40% от цены по меню, во втором – 36%.

Смотрим дальше. По отчету РСБУ процент себестоимости к выручке у нас одинаковый за два месяца, но в управленческом отчете мы видим, что во втором месяце у нас выросли и FoodCost, и BeverageCost, и расходы на упаковку, но в общем результате этот рост спрятался. Ещё раз – у нас просели продажи в зале, как по еде, так и по напиткам, расходы на себестоимость при этом выросли, но по бухгалтерскому отчёту мы этого не видим! Во управленческом отчёте данные те же, просто они по другому структурированы и все выводы мы можем делать сразу с листа.

Ещё одно преимущество управленческого учёта - это возможность устанавливать взаимосвязь между различными статьями, например, увидеть как меняется себестоимость и фонд оплаты труда по дням недели в зависимости от продаж и количества гостей. Также мы можем изменить мотивацию шефу, управляющему, менеджерам и увидеть, как это скажется на других статьях - продажах или расходах.

Мы можем анализировать финансовый результат отдельных подразделений, например, кухни, бара, доставки, кейтеринга, смотреть их динамику и привязывать мотивацию их руководителей к реальным результатам. Например сделать шеф-повара центром маржинальной прибыли кухни и привязать к ней его зарплату, это будет стимулировать его внимательнее следить за факторами себестоимости и фондом оплаты труда своего подразделения. Ведь на практике, что такое рост фудкоста - на 5% и ФОТа кухни на 10%? Но когда шеф понимает, что суммарно это снижает маржинальный доход вверенного ему производства сразу на 12,5% и он останется без премии на голом окладе это заставляет его внимательнее смотреть графики выхода смен и следить за соблюдением техкарт, входящими ценами от поставщиков и работать над снижением потерь.

Другое преимущество управленческого учёта – это группировка расходов в блоки по желаемым признакам. Например, можно выделить отдельно доставку и увидеть приносит ли она нам прибыль? Её вклад в общий финансовый результат положительный или отрицательный? Опять же в рамках сети мы можем сравнивать точки друг с другом уже не только про выручке и прибыли, а по большему количеству показателей. Мы можем сравнивать наши цифры с бенчмарками, т.е. отраслевыми значениями. Ну и, наконец, мы можем анализировать не только финансы, но и добавить к ним натуральные метрики, показывающие эффективность работы ресторана. Например, продажи в рублях на час работы сотрудника, выработку в количестве блюд для поваров, кол-во обслуженных гостей для официантов и менеджеров и так далее, причём делать это с любой детализацией, вплоть до отдельного сотрудника.

Детально стандартам и внедрению такого учёта я отвел целый модуль в обновленном курсе по управлению финансами в ресторане. Мы разберём отличия в учёте для разных форматов – ведь подходы для фастфуда, кофейни, премиального ресторана или службы доставки кардинально отличаются. За четыре недели участники автоматизируют свой учёт, чтобы сразу видеть точки потерь, как в примере который мы разобрали, с падением рентабельности продаж на 8,5 процентных пунктов,. Для этого у них есть: готовые шаблоны, чек-листы и скрипты для бухгалтерии, исключающие ошибки в распределении и учёте затрат. Для многих это окупает курс уже в процессе обучения. Ссылка на программу курса, ну а мы с вами увидимся в следующих следующих статьях. До встречи.