Когда срочно нужны деньги, голова работает в режиме «паника», а мошенники потирают руки. Как отличить добросовестную микрофинансовую организацию от тех, кто только притворяется таковой? Рассказываю в этой статье...

Обращение в микрофинансовую организацию (МФО) может показаться удобным выходом из сложной ситуации: быстро, без справок, без походов в банк. Но расслабляться рано. Под вывеской «микрозаймы за 5 минут» может скрываться настоящее преступное логово.

Почему так опасно иметь дело с нелегальными "МФО"?

- Плата за доверие — вся ваша жизнь. Закон защищает клиентов легальных МФО: максимальная сумма долга не может превышать 130%. Но мошенникам закон — не указ. Они могут накрутить ваш долг в десять, двадцать, а то и в сто раз. И не моргнут глазом.

- Ваши данные — в зоне риска. Паспортные данные, номер карты, банковский счёт — всё это может быть использовано против вас. Оформление кредитов на ваше имя, махинации с вашими сбережениями — стандартный арсенал жуликов.

- "Коллекторы" с кулаками. Если вы думаете, что максимум, что вам грозит — это звонки с угрозами, то вы явно недооцениваете фантазию черных кредиторов. Давление, угрозы, визиты «в гости» — всё это давно не миф.

- Ваши инвестиции — их карман. Некоторые МФО имеют право принимать инвестиции от частных лиц. Но если перед вами пирамида под прикрытием — можете попрощаться со своими деньгами навсегда.

Как распознать фейковую МФО и не вляпаться?

Чтобы не оказаться в роли жертвы, придерживайтесь следующих правил.

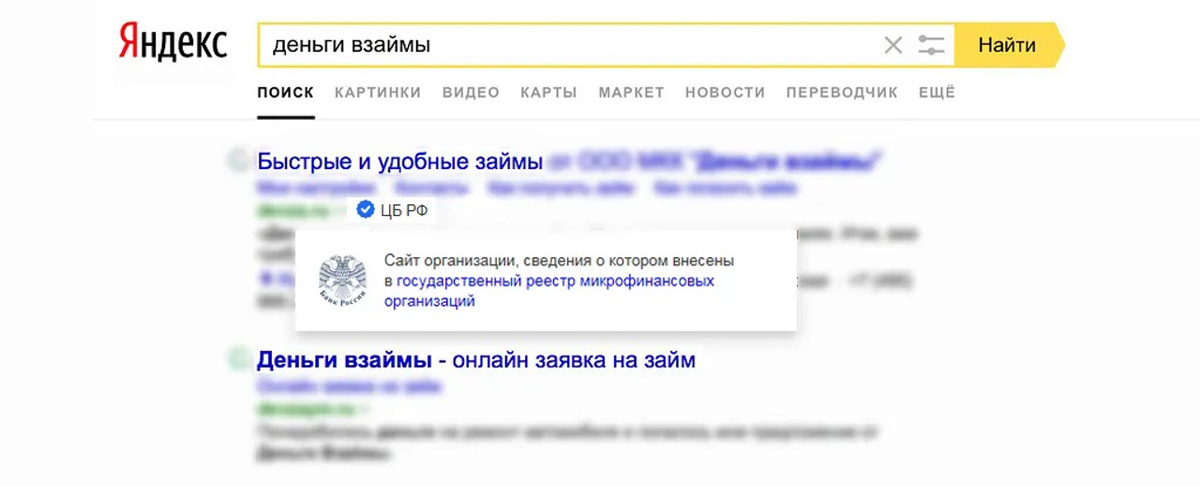

Правило №1: Реестр вам в помощь!

Любая легальная МФО обязана быть в государственном реестре. Нет в списке? Значит, перед вами обманщик. Проверьте также, промаркирован ли сайт МФО синим кружком с галочкой в «Яндексе» и Mail.ru.

Если маркировки нет — лучше пройти мимо. Возможно, вы стоите у цифровой двери в логово мошенников.

Правило №2: МФО обязана состоять в СРО

СРО — саморегулируемая организация, своего рода «смотрящий» за МФО. Сейчас таких две: Союз "Микрофинансовый альянс" и СРО "МиР". Если компания не входит ни в одну из них — это тревожный звоночек.

Есть оговорка: при переходе между СРО у МФО есть 90 дней. Но если по прошествии этого срока её нет ни в одной из организаций — бегите, пока не поздно.

Правило №3: Не подписывайте, пока не прочитали!

Даже с легальной МФО важно оставаться начеку. Документы — не формальность, а ваш единственный щит. Не стесняйтесь брать паузу: у вас есть 5 дней на раздумье. За это время условия по одобреному займу меняться не могут. Также особенно внимательно читайте:

- Тип документа

Под микрозайм — только договор займа или залога. И только нежилой недвижимости. Никаких «договоров дарения» и прочих схем. - Реквизиты компании

Сравните данные в договоре и в госреестре. Название, ИНН, ОГРН, адрес. Жулики — мастера подделки: шрифт похож, логотип скопирован, а вы даже не заметили. - Условия займа

Максимальная ставка — 0,8% в день. Больше — незаконно. А если вы инвестируете, в договоре должно быть указано: доходность, сроки, проценты.

Правило №4: Громкие обещания — громкий обман

Если вам пообещали «открыть вклад», «занимать любые суммы» или «гарантированную страховку» — вас держат за наивного. МФО не имеет права:

- открывать вклады (это могут делать только банки),

- предлагать займ на любую сумму (есть лимиты: до 1 млн — если это МФК, до 500 тыс. — если МКК),

- обещать страховку инвестиций (государство не страхует инвестиции в МФО!).

Куда жаловаться, если вы все же попались?

Если вы заметили фальшивую МФО — сообщите в Банк России. Приложите скрины сайта или вывески. Так регулятор сможет заблокировать сайт и передать дело в прокуратуру.

Уже передали деньги или подписали договор с мошенниками? Бегом в полицию. Чем быстрее вы среагируете, тем больше шансов вернуть свои средства. Сбор всех бумаг и скринов — ваш первый шаг.

Если же вас подвела зарегистрированная МФО — жалуйтесь в ЦБ РФ и СРО, куда она входит. Такие организации реально штрафуют и исключают нарушителей из системы.

Берите займы только в легальных МФО

Конечно, лучше займы вообще не брать. Исключение - у вас критическая ситуация и вы на 100% уверены, что сможете вернуть деньги в срок.

В этом случае, в идеале, взять займ в МФО под 0%. Такие займы, например, предлагают МФО Екапуста и Мани Мен для своих новых клиентов.

Кстати, относительно недавно на рынке появилась МФО, которая выдает целых 3 займа подряд под 0%.

Но опять же, взяли, деньгами попользовались и вернули по графику. В этом случае вы избежите штрафов и пеней. Никогда не допускайте просрочек в МФО!

Мое личное мнение

Знаете, в мире финансов действует простой принцип: если что-то выглядит слишком хорошо, чтобы быть правдой — скорее всего, это обман.

И чем больше обещают, тем сильнее нужно держаться за кошелёк. МФО — не зло, если они работают по правилам.

Но доверять первому встречному сайту с картинками «деньги за 5 минут» — это всё равно что дать ключи от квартиры человеку в маске.

А вы сталкивались с мошенниками под видом МФО? Расскажите в комментариях, как вы защищаете себя и свои деньги от аферистов. Может, именно ваш опыт поможет кому-то избежать проблем!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: