Упрощённая система налогообложения (УСН) традиционно исключает уплату и, соответственно, возмещение НДС. Но из каждого правила есть свои нюансы. В некоторых ситуациях даже на УСН организация или ИП могут рассчитывать на возмещение налога. Рассказываем, когда это возможно и что нужно учитывать бухгалтеру.

Когда НДС можно возместить на УСН

✅ Условие 1: вы действительно уплачиваете НДС

Возмещение возможно, если по итогам квартала сумма налоговых вычетов превышает исчисленный вами НДС (включая восстановленный) — см. п. 2 ст. 173 и п. 1 ст. 176 НК РФ.

Но не каждый «упрощенец» вообще платит НДС. Это зависит от ситуации:

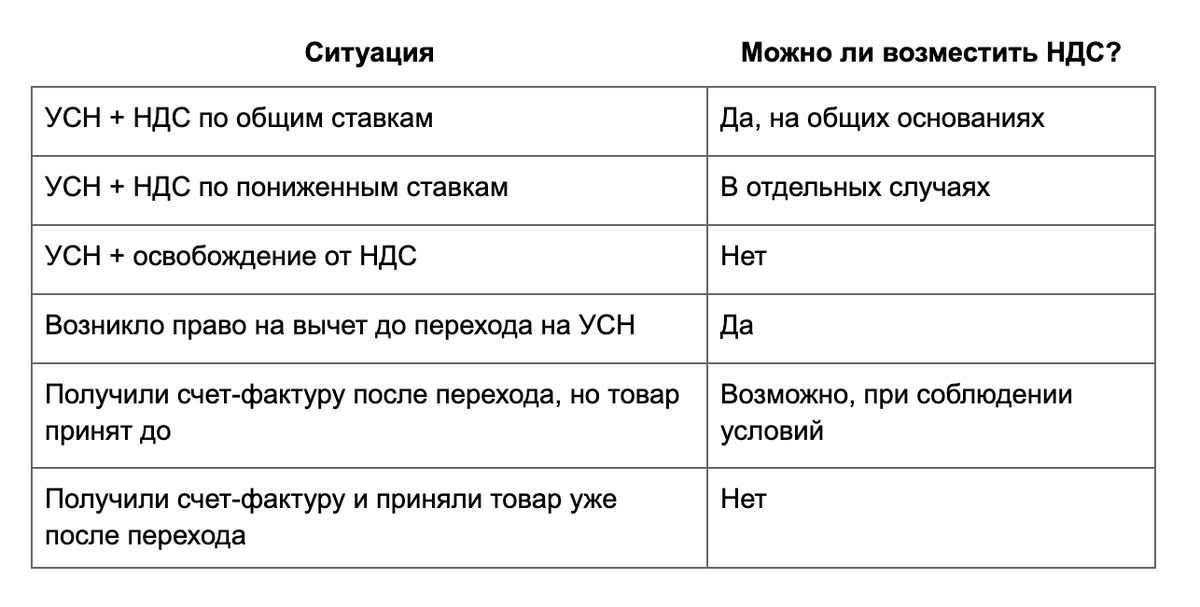

- Если вы платите НДС по общеустановленным ставкам (например, по ряду отдельных операций), вы имеете право на вычет и можете заявлять НДС к возмещению на общих основаниях (ст. 171, 172 НК РФ).

- Если вы платите НДС по специальным пониженным ставкам, вычеты возможны только в отдельных случаях (см. пп. 1 п. 17 Рекомендаций из письма ФНС России от 17.10.2024 № СД-4-3/11815@).

- Если вы освобождены от НДС, право на вычет и возмещение у вас отсутствует (ст. 145 и пп. 3 п. 2 ст. 170 НК РФ).

✅ Условие 2: вы остались плательщиком НДС по другим основаниям

Даже при освобождении от НДС на УСН, обязанность платить и право на возмещение может сохраняться, если:

- Вы остались плательщиком НДС по ст. 174.1 НК РФ (например, ведёте дела в рамках простого товарищества).

- Или если право на вычет возникло до перехода на УСН.

Что делать, если право на вычет появилось до перехода на УСН

Согласно ст. 171–173 НК РФ, вы вправе заявить к возмещению НДС, если все условия для вычета были выполнены до перехода на УСН.

📌 Пример:

Вы переходите на УСН с 1 января 2026 года. По итогам IV квартала 2025 года у вас сформировался НДС к возмещению. Несмотря на то, что декларацию за этот квартал вы подаёте уже в 2026 году, во время действия УСН, вы вправе заявить возмещение. Инспекция проведёт камеральную проверку и, если всё в порядке, налог возместит (п. 2 ст. 88 и ст. 176 НК РФ).

📌 Другой пример:

В III квартале 2025 года вы приобрели материалы и приняли их к учёту, но не заявили вычет. В 2026 году уже на УСН с освобождением от НДС вы обнаружили ошибку. Вы можете подать уточнённую декларацию за III или IV квартал 2025 года и заявить вычет (п. 1 ст. 81 НК РФ).

Можно ли заявить вычет по счету-фактуре, полученному уже после перехода на УСН?

Да, если:

- Вы на УСН, но продолжаете платить НДС по обычным ставкам (например, по операциям, предусмотренным НК РФ).

- Или вы получили счет-фактуру после перехода на УСН, но товары (работы, услуги) были приняты на учёт в IV квартале до перехода, а декларацию вы подаёте до 25 января следующего года (п. 1.1 ст. 172 и п. 5 ст. 174 НК РФ).

Это значит, что вычет можно заявить в декларации за IV квартал, даже если документ поступил позже — главное, чтобы все условия были соблюдены.

Нет, если:

- Вы перешли на УСН с освобождением от НДС или применяете пониженные ставки.

- И счет-фактуру получили уже после перехода, а товары были приняты на учёт тоже после перехода.

В такой ситуации налоговая, скорее всего, откажет в вычете: ведь вы стали «неплательщиком» НДС, а одно из обязательных условий для вычета — наличие права на него в текущем налоговом периоде (п. 1 ст. 172 НК РФ).

Резюмируем, когда возможно возмещение НДС при УСН:

Что важно помнить бухгалтеру

- Отслеживайте момент перехода на УСН и все операции по НДС, связанные с ним.

- Подайте декларации вовремя, особенно если право на вычет возникло до перехода — можно даже уточнённые.

- Храните все документы: счета-фактуры, первичку, регистры — при камеральной проверке они понадобятся.

- Если вы ведёте переход компании на УСН или работаете с НДС-операциями в сложных режимах — внимательно сверяйтесь с НК РФ и письмами Минфина. А при сомнениях — не стесняйтесь подавать уточнённые декларации: право на вычет за прошлые периоды сохраняется.

💬 Если у вас был похожий случай — расскажите в комментариях, как удалось решить его.