Только представьте: вы просто пользуетесь картой, а взамен вам списывают проценты по кредиту. Звучит, прямо скажем, неправдоподобно мило, приз в студию за лучший банковский сервис. Но мы же с вами знаем, как русские люди не обманывают друг друга. Нужно посмотреть все условия и опыт реальных клиентов. В этом деле помогут отзывы, там обычно самый сок рекламного предложения…

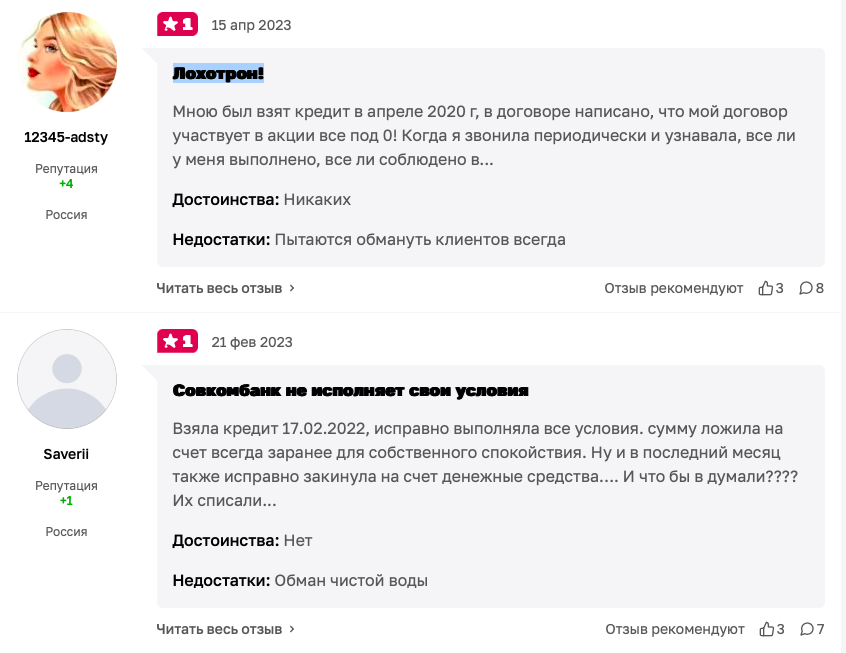

Тайные просрочки

Далеко не все клиенты получают полную информацию о сроках и правилах погашения долга, благодаря чему пролетают с акцией, даже не зная об этом. Из-за путаницы в датах платеж приходит позже, чем нужно, но банк не информирует об этом ничего не подозревающих клиентов. Зачем? Лучше сотый раз с рекламой позвонить, чем сообщить что-то важное.

В итоге многие люди жалуются, что узнают о своих мнимых или реальных просрочках слишком поздно - когда никакие проценты никто уже не вернет. Более того, в приложении им пишут одно, на горячей линии говорят другое, а в отделении - третье. Вроде продукт простой, ничего революционного, но все равно возникают какое-то системное недопонимание, бьющее, разумеется, только по кошельку клиента.

Навязанные услуги по фулл-прайсу

Когда вы берете кредит в этом учреждении, важно посмотреть, что вы обязуетесь оплатить, кроме взятого долга. Потому что многие люди жалуются, что покупают не только быстрые деньги, но и сомнительные услуги, которые они, что называется, не заказывали. Сперва банк взимает внушительные платежи за различные допы, которые вшил в плохо прочитанный вами договор. А только потом взятые вами деньги. Чем это грозит? Тем, что долг не уменьшается, а время идет. Через год выплат вы с удивлением обнаружите, что должны все ту же сумму. Вот реальный пример из жизни:

Мама заплатила первый месяц 5658. В итоге я захожу в приложение совкомбанка, смотрю историю платежа и вырисовывается очень весёлая картинка. После оплаты сумма кредита уменьшилась на 325 рублей. А все остальные деньги с платежа ушли на финансовую защиту 3172, на подключению услугу все под 0 - 1700 с чем-то, на оплату кредитного счета в районе 700 руб и только 100 рублей в счёт уплаты процентов. Ну думала, может, первый месяц так, а дальше будет нормально. Но нет, сегодня посмотрела сумму после второго платежа, а там все то же самое. И в итоге за 2 месяца оплаты кредита мама отдала 11400, а по факту выплатила 650 рублей в счёт погашения долга.

Полный список сюрпризов от Совкомбанка

Привожу полный расклад по одному из таких кредитов. Загибайте пальчики:

На руки - 300 000 на 36 мес. под 25.9%.

- Комиссия за гар. ставку - 14 700

- Открытия счета "Супер" с фин. защитой - 19 999

- Страховка (0,42%*36) - 45 299

- Еще какие-то проценты за операции ~5 000

От всего этого отказываться нельзя, иначе проценты вам никто не вернет.

Итоговая сумма кредита - 385 363. Дают под 25,9% (эти проценты вернутся, если условия соблюдены). Ежемесячный платеж - 15083,7

Итого выплачиваем за 36 мес. - 543 013

Возвращаем "Всё под 0!" - 157 650 (543 013 - 385 363)

Переплата за фин. защиты, страховки и доп. услуги - 85 363

Подводим итог: кредит обошелся в 17% годовых (это при условии, что вернут проценты).

Ежу понятно, что за просто так кредиты не дают. Это невыгодно. Поэтому давайте искать, где в этом предложении заложены скрытые проценты, которые банк якобы выплатит в конце срока? А, вот же они! Посмотрите, сколько стоит предлагаемая страховка. Суммы невероятные, гораздо выше рынка. Ах отказаться? Нет, господа, так не пойдет: если вы отмените страховку, никакие проценты вам не вернут.

Вот и получается, что кредит далеко не бесплатный. Банк получает свои проценты в любом случае, но из других источников. Зато реклама приманивает легковерных заемщиков, которые из кожи вон лезут, чтобы выполнить заведомо невыгодные условия.

Призрачные пункты в договоре

Есть случаи, когда люди заключали договор с акцией "все под ноль", а в итоге узнавали, что банк об этом впервые слышит. Да, это при наличии договора, в котором всем написано! Конечно, в ходе проверки выясняется, что клиент прав, он участвует и имеет право на возврат. Однако сколько это нервов и времени на разборки…

Непонятно, почему вообще возникает такой "баг". Услугу предлагает банк, но такое ощущение, что работники стремятся всеми силами от нее избавиться.

А какие у вас впечатления от участия в этой акции? Делитесь ими в комментариях и, конечно, подписывайтесь, чтобы знать все хитрости банков наперед и подстелить соломку.