Рынок позитивно отреагировал на финансовые результаты за прошлый год и рекомендации совета директоров по дивидендам: с апреля акции ЕвроТранса прибавили 6%. Компания планирует активно развиваться и фундаментально остается очень привлекательной — потенциал роста акций ЕвроТранс на горизонте 12 месяцев, по нашим оценкам, достигает 60%. Подтверждаем торговую идею «Лонг ЕвроТранс» и отмечаем, что ряд краткосрочных катализаторов по-прежнему впереди.

Главное

• Отчет по МСФО подтверждает профиль роста операционного бизнеса и снижение относительной долговой нагрузки.

• Оценка: «Позитивный» взгляд на 12 месяцев с целевой ценой 200 руб. за акцию. Оценка по мультипликатору Р/Е с учетом ожидаемой прибыли на 2025 г. — 4,8x.

• Доходность: ждем совокупно 10% до конца июля.

• Катализаторы: утверждение и выплата дивидендов, продолжение цикла снижения ставки.

• Риски: рост инфляции, капитальных затрат, замедление темпов роста операционного бизнеса.

В деталях

✅ ЕвроТранс показывает хорошие финансовые результаты и делится прогнозами развития бизнеса

Компания хорошо отчиталась за 2024 г., раскрыв сильные операционные результаты и рост ключевых финансовых показателей. Выручка за год увеличилась на 47%, EBITDA – на 37%, а чистая прибыль – на 7%. Операционный денежный поток вышел в плюс после двух лет в отрицательной зоне и составил 18 млрд руб. В I квартале 2025 г. рост продолжился: выручка в годовом сопоставлении прибавила 27%, EBITDA — 13%, чистая прибыль — 32%.

Долговая нагрузка по показателю Долг/EBITDA снизилась с 3,2х в 2023 г. до 2,7х по итогам 2024 г. за счет сильного роста EBITDA. Но в абсолютном выражении долг повысился до 45,6 млрд руб. Напомним, руководство ЕвроТранс считает комфортной долговую нагрузку ниже 2х и стремится выйти на этот уровень к концу 2027 г.

Важно, что, несмотря на рост затрат на обслуживание растущего долга и большую долю заемных средств с плавающей ставкой, привязанной к ключевой ставке ЦБ РФ, ЕвроТрансу удалось продемонстрировать рост чистой прибыли. Ждем, что снижение ставок будет напрямую влиять на финансовые показатели и позитивно скажется на рентабельности по чистой прибыли уже в этом квартале.

Помимо этого, в презентации итогов 2024 г. и опубликованной стратегии до 2035 г. руководство представило прогнозы роста ключевых финансовых и операционных показателей. Менеджмент берет курс на значительное повышение стоимости бизнеса, хотя отчасти планы компании выглядит слишком оптимистично.

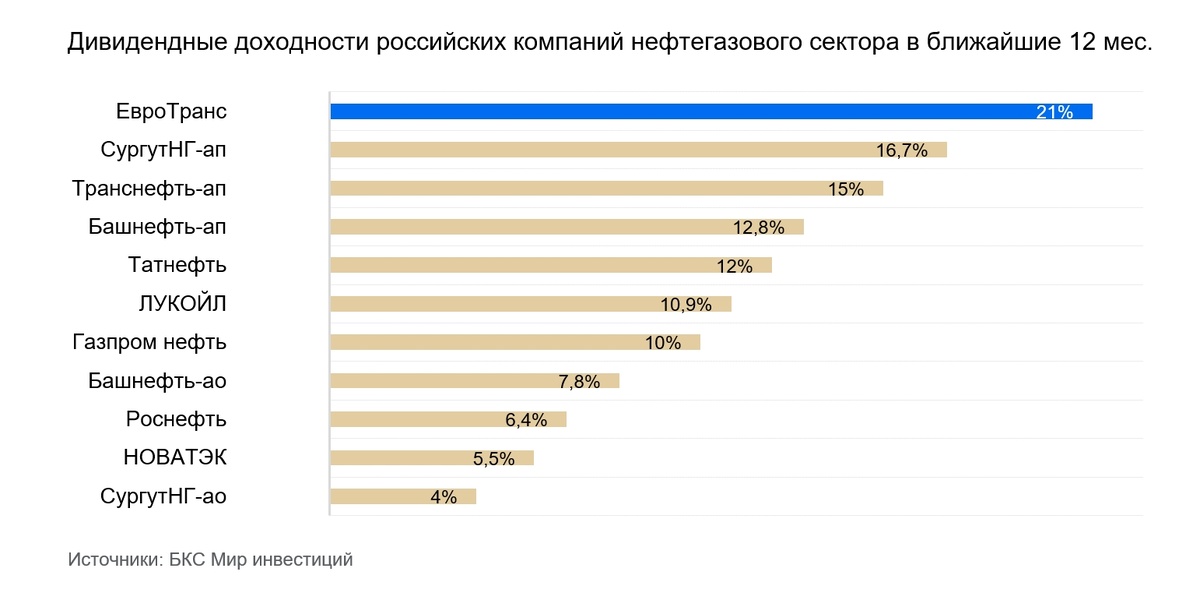

❇️ Дивдоходность на горизонте года может стать самой высокой в секторе

Совет директоров рекомендовал финальные дивиденды за 2024 г. в размере 14,19 руб. и еще 3 руб. на акцию за I квартал 2025 г. Обе выплаты планируют провести одновременно: 17 июля закроют реестр, и инвесторы получат сразу 17,19 руб. на акцию (дивдоходность около 14%). Приближение такой крупной выплаты может оказать сильную поддержку акциям в ближайший месяц.

По нашим прогнозам на 2025–2026 гг., дивидендная доходность в ближайшие 12 месяцев может достигнуть порядка 21% и с высокой долей вероятности станет рекордной среди всех публичных компаний российского нефтегазового сектора.

Важно отметить, что в отчетности по МСФО за 2024 г. отражено реинвестирование дивидендов мажоритарными акционерами обратно в капитал компании. Об этом в своих выступлениях руководство заявляло ранее. Считаем этот факт позитивным для финансовой устойчивости компании и ее миноритарных акционеров. Из заявлений менеджмента следует, что такая практика будет распространяться и на 2025 г.

↗️ Ждем совокупно плюс 10% до конца июля

Первые катализаторы — публикация финансовой отчетности и рекомендации по дивидендам за 2024 г. и I квартал 2025 г. — уже придали импульс бумаге. Идея принесла 6% доходности с момента ее открытия.

Ждем, что в ближайший месяц рынок продолжит переоценивать акции ЕвроТранса вверх: котировки поддержит приближение выплаты дивидендов и вероятное снижение ставки ЦБ РФ на заседании 25 июля.

Долгосрочно сохраняем «Позитивный» взгляд с целевой ценой на горизонте 12 месяцев в 200 руб. за акцию. С учетом сильных перспектив оценка 4,8х по мультипликатору P/E на базе наших прогнозов прибыли на 2025 г. выглядит привлекательно.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.