С 2025 года доходы в виде районных коэффициентов и процентных надбавок резидентов, работающих (служащих) в районах Крайнего Севера и в приравненных к ним местностях, а также в других районах (местностях) с неблагоприятными (особыми) климатическими (экологическими) условиями, относятся к отдельной налоговой базе (п. 6.2 ст. 210 НК РФ). Такие доходы облагаются НДФЛ по двухступенчатой шкале (остальная часть заработной платы по другим общим ставкам (пятиступенчатая шкала) (п. 1.2 ст. 224 НК РФ):

- 13 % – если доход до 5 млн руб. (включительно),

- 15 % – если доход свыше 5 млн руб.

При этом возникал вопрос, как облагать доходы, которые рассчитываются по среднему заработку (командировка, отпускные и т. д.), ведь при их расчете используются суммы районного коэффициента (РК) и процентной надбавки (ПН). Ответ на этот вопрос дала ФНС России в письме от 28.01.2025 № БС-4-11/739@: с каждой оплаты по среднему заработку нужно выделять доли РК и ПН и включать их в отдельную налоговую базу для РК и ПН (п. 6.2 ст. 210 НК РФ, п. 1.2 ст. 224 НК РФ). Далее Минтруд России в письме от 21.05.2025 № 14-5/10/В-8650 по запросу Минфина России пришел к выводу, что с каждой оплаты по среднему заработку не нужно выделить доли РК и ПН и включить их в отдельную налоговую базу, т. к. оплата по среднему заработку это не заработная плата, а выплаты в связи с предоставлением сотрудникам гарантий и компенсаций (сохранение заработка на время командировки, отпуска и т.д.). Этот подход поддержал Минфин России (письма от 10.04.2025 № 03-04-07/36075, от 17.06.2025 № 03-04-07/58993). С учетом приведенных писем Минфина России ФНС России изменила свою позицию в письме от 19.06.2025 № БС-4-11/5967@ и отменила действие ранее опубликованного письма от 28.01.2025 № БС-4-11/739@.

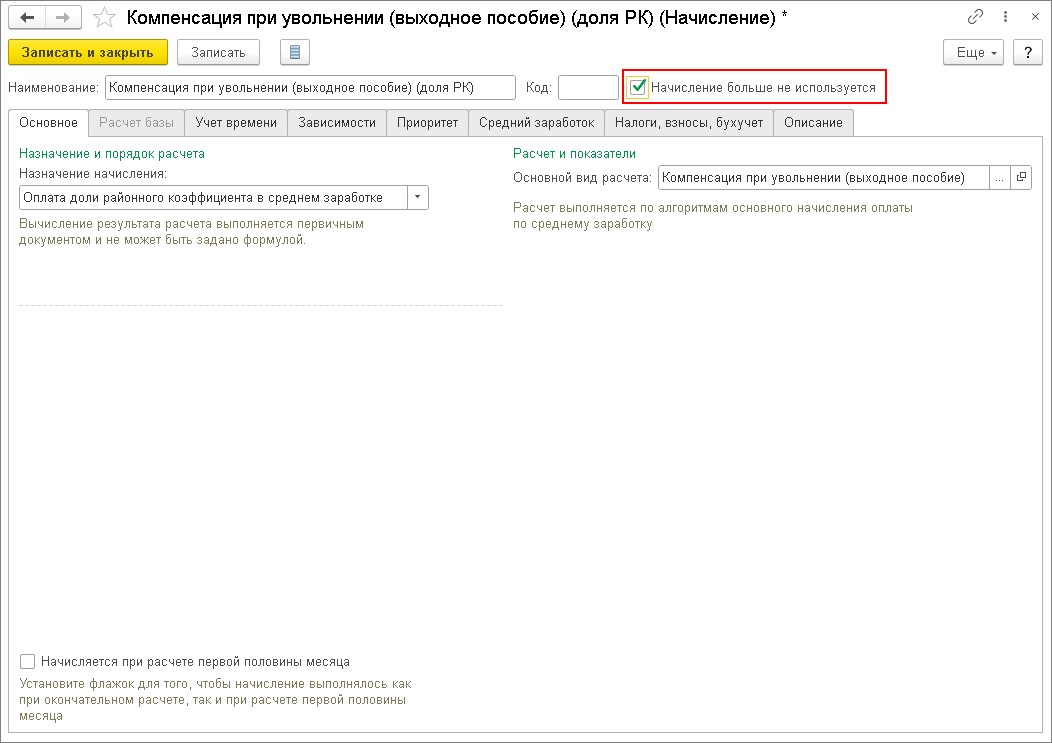

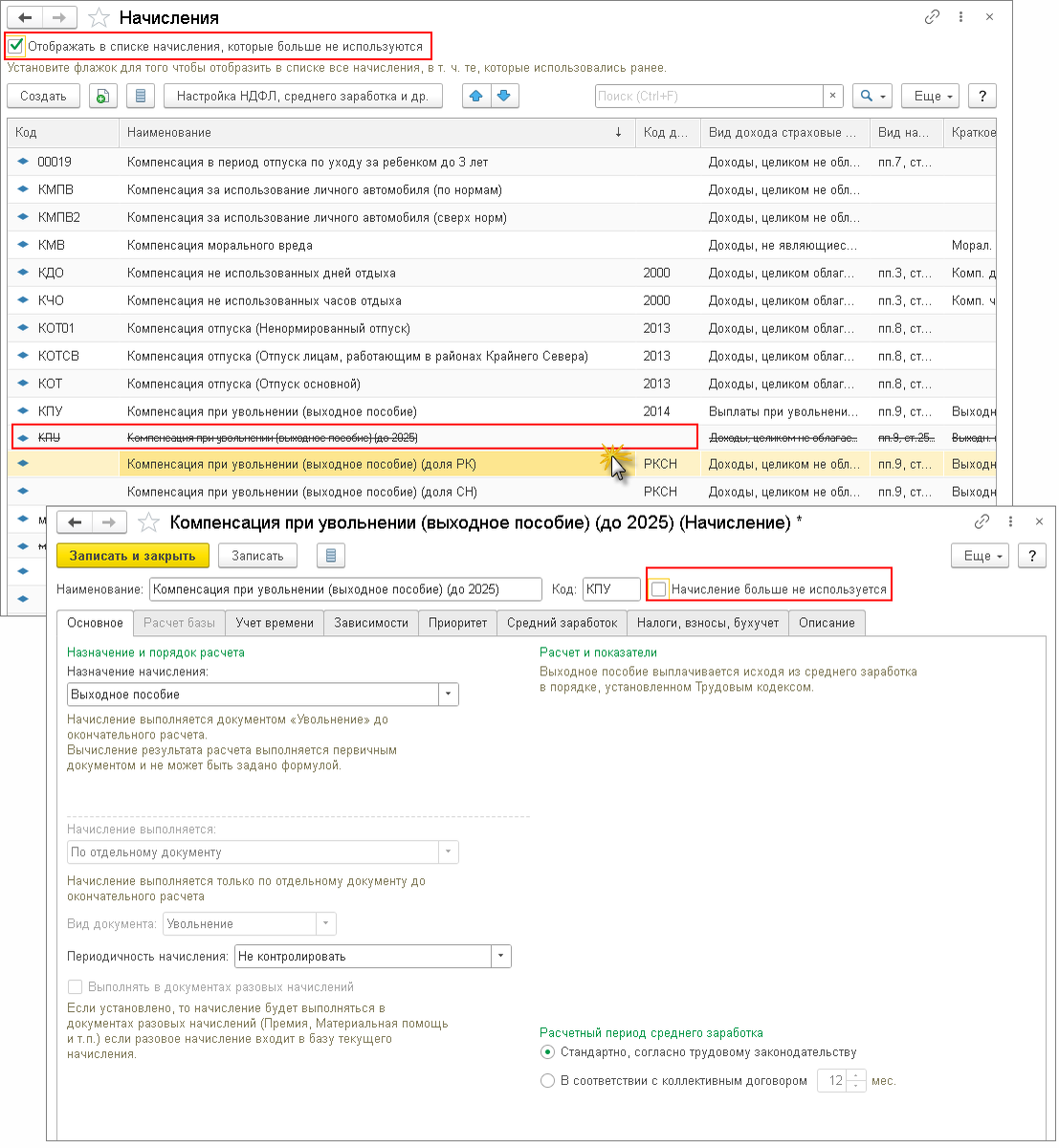

Чтобы в программе при выполнении очередных расчетов оплат по среднему заработку выделение долей РК и ПН не выполнялось с общей суммы среднего заработка, можно вернуться к использованию вида начисления, который действовал до 2025 года. Для этого в программе (рис. 1, рис. 2):

- в настройках действующего начисления установите флажок Начисление больше не используется,

- в списке начислений (раздел Настройка – Начисления) установите флажок Отображать в списке начисления, которые больше не используются и в необходимом начислении с уточнением наименования до 2025 снимите флажок Начисление больше не используется.

Удалось получить первые разъяснения ФНС России по применению этих изменений в части уже представленных с начала налогового периода уведомлений об исчисленных суммах налогов и отчетности, эти уведомления уточнять не требуется.

В ближайшее время мы надеемся получить дополнительные ответы от ФНС России и донести до пользователей варианты решения уже существующими способами и с помощью дополнительно выпущенного для этих целей инструмента в программе.

Рис. 1

Рис. 2

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подписывайтесь на наш канал, чтобы всегда первыми узнавать о секретах и фишках работы в программах 1С.

Поможем по работе, учёту и настройкам в 1С

Пишите - ответим на все вопросы >

Консультанты-бухгалтеры с более чем 30-летним опытом. Любые вопросы по 1С. Настройка. Сопровождение. Обучение. Доработка. Мы отлично разбираемся в бухгалтерском, налоговом, кадровом и управленческом учёте и помогаем эффективно работать с программами 1С.

- Работаем по всей России. Не важно в каком Вы городе.

- Если нужно, подключимся удалённо к Вашему ПК и вместе разберёмся в программе с Вашим вопросом.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в 1С.