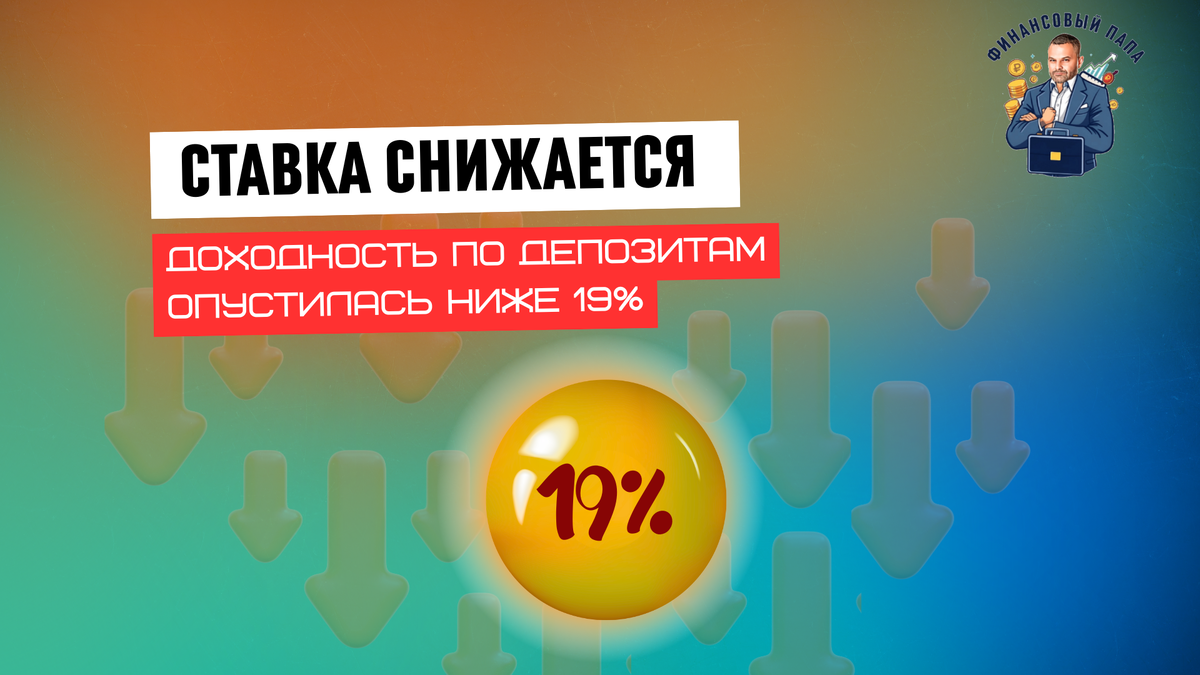

К 9 июня 2025 года средняя доходность по полугодовым вкладам в крупнейших банках России снизилась до 18,92% годовых — впервые с октября 2024 года этот показатель опустился ниже психологически важной отметки в 19%. Об этом сообщает РБК со ссылкой на расчёты маркетплейса «Финуслуги» Московской биржи.

Причины снижения доходности по банковским вкладам

Главная причина снижения доходности — решение 6 июня 2025 года о снижении ключевой ставки с 21% до 20% годовых. Ключевая ставка — это базовая процентная ставка, под которую коммерческие банки могут брать деньги у Центробанка. Обычно банки устанавливают ставки по вкладам с оглядкой на этот показатель: чем выше ключевая ставка, тем выгоднее вклады, и наоборот. После решения регулятора рынок ожидал дальнейшего снижения доходности депозитов.

По данным «Финуслуг», за неделю с 3 по 9 июня доходность полугодовых вкладов упала сразу на 0,35 процентного пункта, а годовых — на 0,37 п.п., до 18,21%. Ставки по трёхмесячным депозитам пока превышают 19%, но тоже снижаются — до 19,39%. Максимальная ставка по полугодовым вкладам в топ-20 банков сейчас составляет 20%, но такие условия предлагают единичные банки.

Банковские вклады 2025: статистика и перспективы

Снижение доходности по вкладам отмечается на фоне долгосрочного тренда: после пика в декабре 2024 года, когда средняя максимальная ставка по вкладам в крупнейших банках достигала 22,28%, рынок постепенно охлаждается. Стабильное снижение ставок связано не только с изменением ключевой ставки, но и с уменьшением потребности банков в привлечении новых средств из-за сокращения объёмов кредитования и ужесточения макропруденциальной политики.

Эксперты прогнозируют, что тренд на снижение доходности сохранится, особенно если Центробанк продолжит смягчать денежно-кредитную политику. По оценкам рейтинговых агентств, объём депозитной базы в 2025 году вырастет примерно на 10% — почти втрое меньше, чем в 2024 году.

Рекомендации для вкладчиков от экспертов рынка

Следите за изменениями ключевой ставки: дальнейшее снижение может привести к ещё меньшей доходности по вкладам.

Рассмотрите альтернативные инструменты: в условиях снижения ставок часть вкладчиков может обратить внимание на более долгосрочные депозиты или инвестиции в недвижимость, облигации и другие активы.

Сравнивайте предложения банков: максимальные ставки по-прежнему доступны, но только в отдельных банках и часто с ограничениями по сумме или сроку.

Оценивайте реальную доходность: несмотря на номинально высокие ставки, инфляция «съедает» часть дохода. В 2025 году реальная доходность по вкладам может составить около 18%, если инфляция ( по данным Росстата) останется на уровне 7%.

Чек-лист для вкладчиков от финансового папы

Проверяйте условия вклада: срок, ставка, возможность досрочного снятия.

Сравнивайте предложения не только по ставке, но и по надёжности банка.

Следите за новостями и прогнозами по инфляции.

Не вкладывайте все средства в один инструмент — диверсифицируйте портфель.

Снижение доходности вкладов — ожидаемый этап после периода высоких ставок. Вкладчикам стоит заранее готовиться к менее выгодным условиям и рассматривать альтернативные способы сохранения и приумножения капитала.

Обсудите в комментариях: какие инструменты вы считаете лучшей альтернативой банковским вкладам в текущих условиях?