В 2025 году кредиты под залог недвижимости (КПЗН) уверенно набирают популярность. По данным ЦБ и Росреестра, только за первый квартал этого года объём таких кредитов вырос на 13% и составил 142 млрд рублей. Средний размер займа — около 4,1 млн рублей.

Почему растёт интерес? Это удобный способ получить значительную сумму наличными — на ремонт, образование, развитие бизнеса или рефинансирование более дорогих займов. При этом процентные ставки ниже, чем по потребительским кредитам, а условия — гибче.

В сегодняшней статье: что за инструмент такой — кредит под залог и как им пользоваться; актуальные условия на сегодня; кому подходит и почему не стоит бояться залогового кредитования. И многое, многое другое на тему КПЗН.

🏠 ЧТО ТАКОЕ КПЗН?

КПЗН — это ссуда, которую банк выдает под обеспечение вашей квартиры, дома или участка. В отличие от ипотеки, где средства направляются на покупку жилья, в этом случае деньги можно использовать на любые цели. Недвижимость при этом остаётся в вашей собственности — вы продолжаете в ней жить или сдавать в аренду.

Типовые параметры:

- Сумма: до 70–80% от оценочной стоимости объекта (до 30–40 млн ₽).

- Срок: до 30 лет.

- Ставка: от 17% до 27% годовых, в зависимости от условий и банка.

✅ ПРЕИМУЩЕСТВА

Кредит под залог недвижимости — это не просто способ занять деньги, а полноценный финансовый инструмент, который открывает доступ к крупной сумме на комфортных условиях. В отличие от обычных потребительских займов, здесь ставка ниже, сумма выше, а цели — любые. Рассмотрим, какие выгоды даёт этот формат заёмщику:

- Крупная сумма — можно получить миллионы рублей под адекватный процент.

- Низкие ставки — ниже, чем по необеспеченным кредитам (23–25% против 30%+).

- Длительный срок — до 15–30 лет, что позволяет снизить ежемесячный платёж.

- Гибкость — без ограничения по целям расходования.

- Высокая вероятность одобрения — по статистике, 65–68% заявок одобряются.

Иными словами, если вам нужна крупная сумма денежных средств на свои цели, например, для развития бизнеса или на ремонт, то КПЗН — ваш инструмент. Если же вам постоянно приходят отказы по какой-то причине, то КПЗН — ваш вариант. Если хочется взять кредит по меньшей ставке, но не подходите под условия льготных программ, то кредит под залог — для вас.

💰ПОЧЕМУ БАНКИ ВЫБИРАЮТ КПЗН

Для банков в 2025 году кредиты под залог недвижимости — один из самых привлекательных и низкорисковых инструментов. Сам факт залога в виде ликвидного актива (квартиры, дома или другого объекта недвижимости) существенно снижает вероятность потерь при невозврате долга. Именно поэтому КПЗН одобряются охотнее, а ставки по ним — ниже, чем по обычным потребительским займам.

Как отмечают эксперты, в этом сегменте сейчас разворачивается реальная конкурентная борьба: каждый банк стремится предложить привлекательные условия, чтобы привлечь новых клиентов. В ход идут как сниженные ставки, так и бонусы за подключение страховых и дополнительных банковских продуктов. Иногда ставка может быть снижена искусственно — за счёт разовой комиссии, включаемой в сумму кредита. Такой подход может быть выгоден тем, кто планирует долгосрочное сотрудничество с банком и не собирается гасить кредит досрочно.

Тем не менее, даже самые «вкусные» предложения требуют внимательного изучения: важно понимать все условия, комиссии, ограничения и свои реальные возможности по обслуживанию долга. Надёжное обеспечение — это плюс для банка, но и ответственность для заёмщика: до полного погашения кредита распоряжаться недвижимостью будет нельзя.

⚠️ НА ЧТО ОБРАТИТЬ ВНИМАНИЕ

Перед тем как оформлять кредит под залог недвижимости, важно не только учитывать его плюсы, но и здраво оценить возможные риски. Такой кредит — это серьёзное финансовое обязательство, и подходить к нему стоит с полной ответственностью. Вот о чём стоить помнить, чтобы избежать неприятных сюрпризов:

- Риск потери недвижимости — при просрочке банк вправе взыскать залог.

- Дополнительные расходы — оценка, страховка, нотариус, госрегистрация.

- Требования к недвижимости — ликвидность, отсутствие обременений.

- Сроки оформления — от 5 до 15 рабочих дней в зависимости от банка.

Любой инструмент имеет своим сильные и слабые стороны, и, чтобы им пользоваться успешно и грамотно, стоит рационально взвешивать влияние каждой из сторон. В случае с кредитом под залог недвижимости — это особенно важно, ведь речь идёт о вашем имуществе, которое вы передаёте банку в обеспечение. Такой шаг может открыть доступ к большим деньгам на выгодных условиях, но при недостаточном внимании к деталям обернуться серьёзными последствиями.

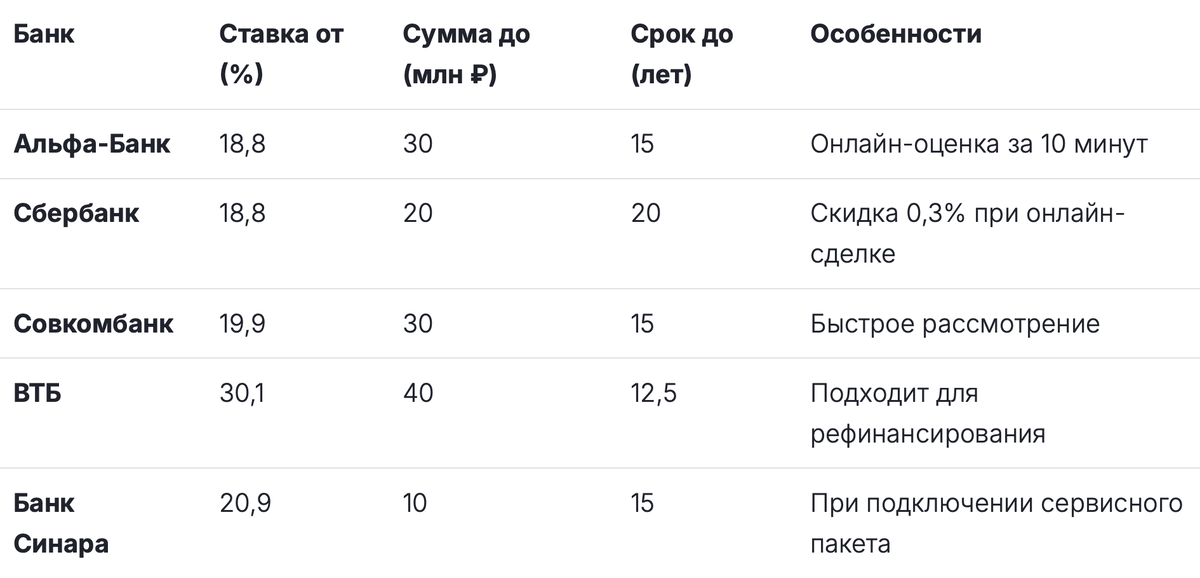

📊 АКТУАЛЬНЫЕ УСЛОВИЯ ОТ БАНКОВ

(на июнь 2025 года)

🔄 РЕФИНАНСИРОВАНИЕ ПОД ЗАЛОГ

КПЗН также подойдёт для объединения нескольких займов в один — эту процедуру называют рефинансированием под залог недвижимости. Если у вас есть несколько кредитов с высокими ставками (например, потребительские кредиты, кредитные карты или автокредиты), объединение их в один позволяет не только упростить процесс погашения, но и существенно снизить финансовую нагрузку. Вместо нескольких ежемесячных платежей в разные даты и на разных условиях у вас будет один — с фиксированной ставкой, понятным графиком и, как правило, меньшим общим платёжом.

Это особенно удобно, если вы хотите навести порядок в своих финансах, стабилизировать бюджет и избежать просрочек. Кроме того, за счёт более длительного срока кредита под залог недвижимого имущества ежемесячный платёж становится комфортнее для бюджета, что снижает риск финансовых сбоев. Подытожим, рефинансирование помогает:

- снизить ежемесячную нагрузку,

- улучшить кредитную историю,

- погасить долги с высокой ставкой.

📝 ЧЕК-ЛИСТ: ЧТО ПОТРЕБУЕТСЯ

Прежде чем подавать заявку на кредит под залог недвижимости, важно заранее подготовить все необходимые документы и понять этапы процесса. Это не только ускорит оформление, но и повысит шансы на одобрение. Ниже — мы составили краткий чек-лист, который поможет вам понять, что потребуется для получения такого кредита.

Что сделать:

✔️ Правоустанавливающие документы на недвижимость

✔️ Документы, подтверждающие доход

✔️ Независимая оценка объекта

✔️ Страховка имущества (по требованию банка)

✔️ Услуги нотариуса и регистрация договора залога

Этапы оформления:

- Предварительная оценка и сбор документов

- Подача заявки и ожидание одобрения

- Подписание кредитного договора

- Регистрация залога в Росреестре

- Перечисление средств на счёт

Если заранее собрать все документы и понимать порядок действий, оформление кредита под залог недвижимости пройдёт быстрее и с меньшими стрессами. А если подключить профессиональную помощь, можно сэкономить не только время, но и деньги — за счёт выбора оптимальных условий и исключения ошибок на этапе оформления.

🤝 КАК МЫ МОЖЕМ ПОМОЧЬ

Мы уже объяснили многие нюансы кредита под залог, однако это не значит, что при самостоятельном обращении всё пройдёт гладко. И, более того, не значит, что вам подойдёт именно такой инструмент в индивидуальной ситуации.

Чтобы процедура прошла гладко и была вам полезной, наша команда сопровождает клиентов на всех этапах:

- Подбор оптимального предложения под вашу задачу

- Проверка пакета документов и юридическая помощь

- Согласование условий с банком

- Сопровождение сделки — от заявки до получения денег

📞 Обратитесь к нам, чтобы получить индивидуальную консультацию и начать оформление уже сегодня.

Кредит под залог недвижимости — это мощный инструмент при грамотном использовании. Главное — действовать обдуманно, с расчётом, и обращаться за поддержкой к специалистам.