Сегодня кредит берет только тот, кому слов нет как надо. Позарез и до зарезу, если посмотреть на ставки. Либо я не знаю, как корректно это явление назвать и никого не обидеть. Бешеные цифры переплаты не укладываются в разумные рамки. Но даже сегодня банки ищут выход из положения и умудряются предложить клиентам компромиссные варианты. Правда, не себе в убыток. ВТБ альтруизмом никогда не отличался, но эта его услуга… просто бьет рекорды. Вы только посмотрите, что люди пишут…

Стоимость услуги

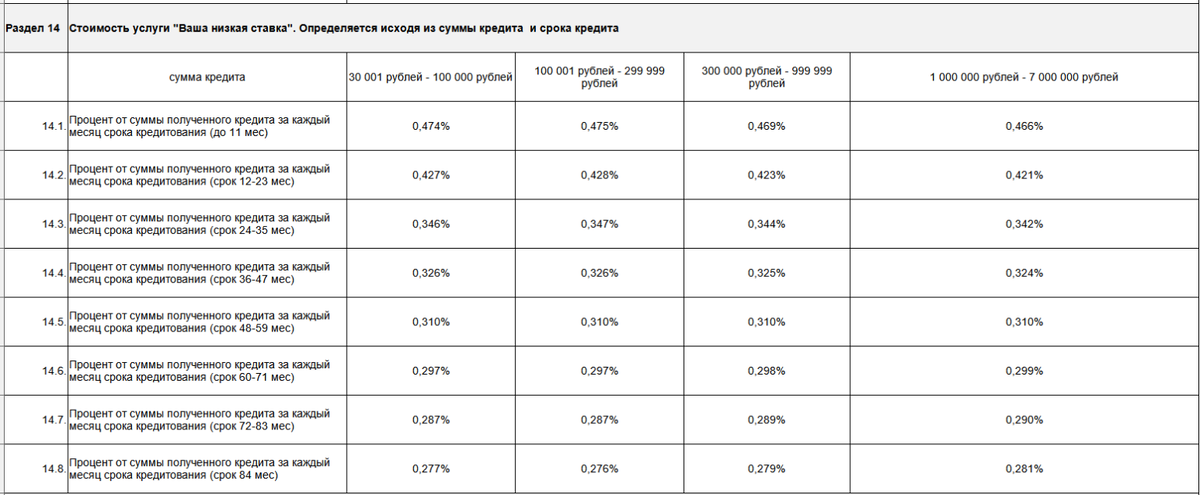

Начнем с того, что услуга "Ваша низкая ставка" в ВТБ банке платная. Суммы получаются пятизначными, если в теле кредита 200-300 тысяч. Более того, плата за услугу включена в тело кредита и на неё также начисляется процент! То есть вы платите банку дважды. Например:

"Сумма рефинансирования - 297 тысяч. Льготная ставка: 17,7%. Стоимость этой услуги 82 818 рублей. При отказе от услуги повысится процентная ставка. Про страховку речь велась, про эту услугу ни слова. Страховка тоже есть, составляет 7400р. Обращение не оформляла, но банк решил по своему, плату за услугу вернули и подняли процентную ставку до 28,5%, подняли платёж по кредиту, на такой платёж я никогда бы не согласилась"

Таким образом, если вы посчитаете сумму переплаты по этому предложению + страховка, выяснится, что реальная ставка составит далеко не 17,7%. Это всего лишь маркетинговый ход. На деле кредит будет на вполне себе рыночных условиях.

Договор в личном кабинете

Вы привыкли читать договор перед важной сделкой? Цены вам нет, но ВТБ такую возможность не предоставляет. В отзывах клиенты жалуются, что полный текст договора им никто не показывает, он размещен только в приложении, а значит доступен уже после оформления услуги (так как человек ставит приложение лишь после приобретения услуги). Получается, человек заключает соглашение вслепую и далеко не по своей вине. Зато на очной консультации важные моменты порой опускаются, благодаря чему люди не могут посчитать все переплаты, взвесить выгоды и принять обдуманное решение.

Если не хотите потом неприятных сюрпризов, сначала найдите полный текст договора и внимательно его прочитайте. Ведь только так вы сможете посчитать реальную стоимость "пониженной" ставки и ужаснуться вовремя.

Отказаться от услуги не так уж и просто

Также клиенты жалуются, что при попытке сорвать с себя ярмо "пониженной ставки" они попадают в бермудский треугольник отговорок и отсрочек. Им приходится ждать, пока услугу отменят, а переплата за это ожидание падает на плечи заемщика. Лишь те, кто проявляет активность и всюду жалуется, добиваются своего.

Интересно, что проценты, пени и штрафы взимаются в банках бесперебойно, даже за минутные опоздания, а вот свои обязательства банкиры выполнять не торопятся. Мы, клиенты, должны занять жесткую позицию в этом вопросе: отмены услуг и соответствующие изменения должны производиться незамедлительно - все необходимые условия и ресурсы у банка есть, в этом не может быть никаких сомнений.

Конские проценты и лживая реклама

Предварительный расчет кредита на сайте произведен по ставкам, действующим при оформлении услуги. А вот точные условия по кредиту вам будут предоставлены в отделении банка только после оформления заявки (вы подарите банку персональные данные - ценную вещь, за которую компании борются и платят деньги). Это ли не введение в заблуждение? Ведь вы пользуетесь калькулятором на сайте для того, чтобы видеть реальную картину платежей и переплаты, а не рекламную комбинацию для продвижения платной услуги банка.

Более того, в отличие от страховки, которую вы можете оформить в других местах, не навязанных банком, этот продукт ставит вас перед необходимостью безальтернативного приобретения: либо "снижение ставки" за оверпрайс, либо бесстыдно задранная ставка, которую вы даже не узнаете, пока не принесете на блюдечке свои персональные данные.

"В приложении ВТБ большим шрифтом: Мне предлагают кредит под 8.6% Нет никакой информации, что именно такая ставка будет при подключении услуги Ваша низкая ставка. Написано, что я могу снизить процентную ставку при подключении данной услуги, но первоначальной ставки по кредиту тут нет. И у меня возникает мысли, что от ставки в 8.6% я могу еще срезать процент, подключив услугу. Только в самом конце, в разделе часто задаваемых вопросах, можно увидеть, что, подключив услугу, процентная ставка уменьшится на 10% годовых. И опять же, никакой информации о первоначальной ставке нет."

В случае отказа от "пониженной ставки" за сотню тысяч рублей клиент получает такие проценты, на которые он никогда бы не согласился, будь у него выбор. Но деньги он уже взял, деваться некуда, приходится платить по 26% с лишним. Зато из тела кредита уберут львиную долю - так что даже неизвестно, что выгоднее сделать: отказаться от медвежьей услуги или все-таки заплатить.

А каковы ваши впечатления от пользования данной услугой? Делитесь мнениями в комментариях и, конечно, подписывайтесь, чтобы лучше разбираться в изнаночной стороне финансовых услуг)