Представь, что твоя финансовая репутация – это второй паспорт в мире кредитов. Его не показываешь на границе, но именно он открывает (или захлопывает) двери банковских кабинетов. Этот "паспорт" – и есть кредитный потенциал. Давай разберемся, как он работает, где его посмотреть и, главное, как сделать его документом первого класса. Я расскажу не только сухую теорию, но и поделюсь тем, что реально работает на практике.

Ваш кредитный потенциал и почему он вам вообще нужен?

Проще говоря, кредитный потенциал – это твой финансовый "рейтинг доверия" для банков. Это не просто случайная цифра. Это сложный алгоритмический вывод, который отвечает на три ключевых вопроса для кредитора: "Может ли этот человек вернуть деньги?", "Сколько мы ему максимально доверим?" и "На каких условиях?".

Но почему это важно для тебя, а не только для банка? Все просто: знание – сила, а знание своего потенциала – финансовая сила. Вместо того чтобы рассылать заявки наугад и получать отказы (что портит кредитную историю), ты можешь заранее понять, на какую сумму и под какой процент реально можешь рассчитывать. Это экономит нервы, время и повышает шансы на одобрение с первого раза. Осведомлен – значит вооружен.

И вот ключевой момент: кредитный потенциал – это не гарантия одобрения, а оценка возможностей, основанная на твоих текущих данных. Банк в последний момент может увидеть что-то, что не учли сервисы, или просто изменить внутреннюю политику. Но игнорировать этот показатель – все равно что идти на переговоры о зарплате, не зная среднерыночной ставки.

Как узнать свой кредитный потенциал: пошаговый гид

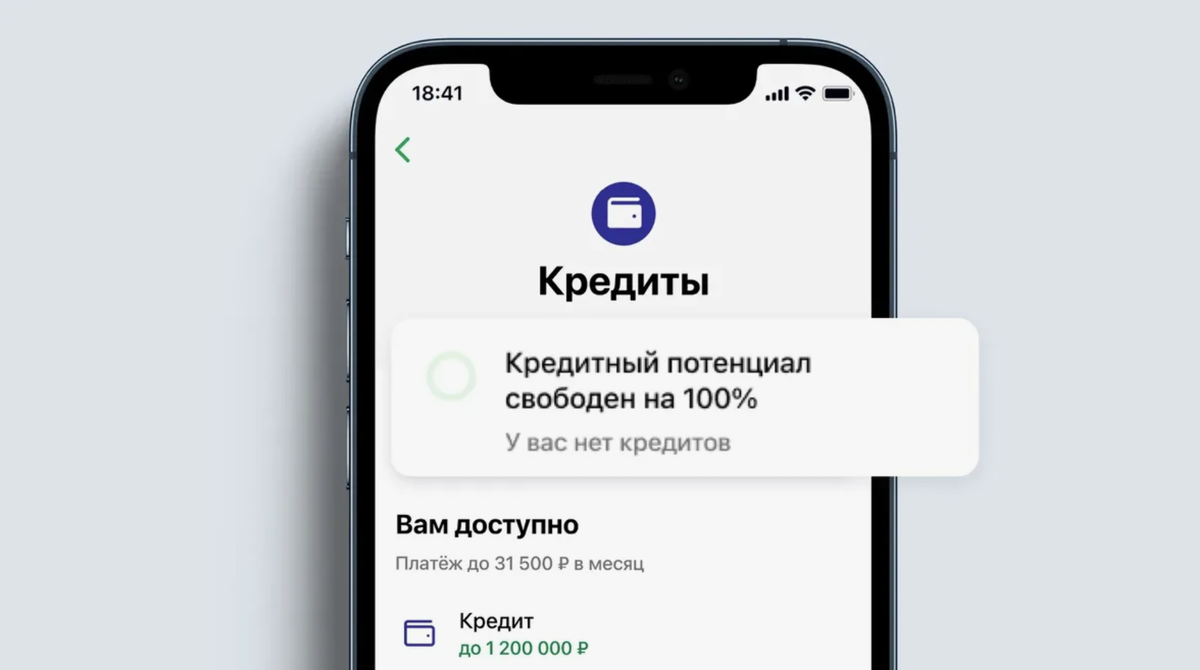

Хорошая новость: узнать свой кредитный потенциал сегодня можно буквально за пару минут, не выходя из дома. Главные игроки на этом поле – крупные банки (как Сбербанк) и сервисы кредитных историй (НБКИ). Давай разберем самый популярный путь – через Сбербанк Онлайн:

Через Сбербанк Онлайн

- Открой и найди: заходишь в приложение "Сбербанк Онлайн". Видишь строку поиска? Вбей туда "кредитный потенциал" – система моментально подскажет нужный раздел. Никаких танцев с бубном.

- Обнови данные: сервис предложит обновить твой потенциал. Это важно! Финансы – штука динамичная, и вчерашние данные уже неактуальны. Нажми кнопку.

- Подтверди и уточни: тебе покажут твои персональные данные (ФИО, паспорт). Проверь их. Затем ключевой шаг – укажи свой среднемесячный доход после уплаты налогов (чистыми). Будь честен: завысишь – рискуешь получить неадекватный расчет и потом не потянуть платеж; занизишь – недооценишь свои возможности. Учти все источники: зарплата, фриланс, сдача квартиры, стабильные подработки.

- Дождись результата: Нажми "Рассчитать". Процесс займет пару минут – придет смс или пуш. Заходишь обратно в раздел – и вот он, твой лимит! Ты увидишь конкретную сумму кредита, на которую теоретически можешь претендовать.

Через Национальное бюро кредитных историй

НБКИ (Национальное Бюро Кредитных Историй): На их сайте можно получить Персональный Кредитный Рейтинг (ПКР). Это число от 1 до 999 (или 1000), которое напрямую влияет на твой потенциал. ПКР покажет цветовую шкалу (от красного "низкий" до зеленого "очень высокий") и главные факторы, тянущие рейтинг вниз. Например: просрочки 5 лет назад или слишком много запросов.

Альтернативный вариант

Сервисы сравнения ("Сравни" и аналоги): Часто предлагают бесплатную проверку кредитного рейтинга (аналогично НБКИ) и даже предварительные предложения от банков. Удобно для быстрой оценки "на берегу".

Важно: Для расчета потенциала в банках обычно не нужны сканы документов – достаточно ввести паспортные данные и доход. Справки 2-НДФЛ или трудовая понадобятся уже при реальной заявке на кредит.

Из чего же он складывается? Разбираем "кухню" банковского алгоритма

Банки – не гадалки. Их оценка строится на холодном расчете множества факторов. Представь себя на месте риск-менеджера: кому бы ты доверил свои деньги? Вот что реально влияет на твой кредитный потенциал:

- Твои доходы - главный двигатель. Банк смотрит на твой среднемесячный чистый доход. Чем он стабильнее и выше – тем лучше. Важны все легальные источники. Но одного дохода мало – важно, сколько из него уже "съедают" обязательства.

- Твои обязательства (долги и платежи): Вот тут вступает в игру Показатель Долговой Нагрузки (ПДН) – ключевой регулятор с 2019 года.

- Твоя финансовая дисциплина. Это твой "послужной список". Учитывается все: сколько и каких кредитов брал, были ли просрочки (даже на 1 день!), как часто запрашивал новые займы, есть ли текущие долги. Хорошая кредитная история – зеленый свет. Плохая (с просрочками, частыми отказами) – красный флаг для банка.

- Доверительные отношения (статус в банке): особенно если ты зарплатный клиент. Имеешь дебетовые карты, вклады, страховки? Это огромный плюс! Банк видит твой реальный денежный поток и лояльность. Для "своего" клиента условия часто мягче.

- Скрытые нюансы: Возраст, семейное положение, стаж на текущем месте работы, наличие кредитных карт (даже с нулевым балансом – их лимит учитывается в потенциальной нагрузке), поручительства по чужим кредитам. Банки редко раскрывают все детали своей "магии", но эти факторы играют роль.

Парадокс: иногда по ипотеке (крупный долг!) могут одобрить больше, чем по потребительскому кредиту. Почему? Ставка ниже, срок дольше – ежемесячный платеж получается меньше, а залог (квартира) снижает риск банка.

Как прокачать свой потенциал: стратегии и практика

Увидел цифру и расстроился? Не спеши! Кредитный потенциал – не приговор, а точка старта для работы над собой. Вот реальные, проверенные способы его повысить:

Снижай давление (рефинансирование/кредитная диета): это номер один! Посмотри на свои текущие кредиты. Можно ли их объединить в один (рефинансировать) с более низким платежом? Даже если срок удлинится – главное, снизить ежемесячную нагрузку. Чем меньше процент дохода уходит на старые долги, тем больше "воздуха" для нового кредита. Или – агрессивно гаси самые дорогие/небольшие кредиты, чтобы закрыть их быстрее и высвободить платеж.

Управляй кредитными картами (лимиты и закрытие): кредитные карты – удобный инструмент, но их неиспользованные лимиты – это твой потенциальный долг в глазах банка! Если у тебя карта с лимитом 300 000 руб., банк считает, что ты можешь ими воспользоваться в любой момент, увеличив свою нагрузку. Снизь лимиты до реально нужного уровня или закрой карты, которыми не пользуешься (особенно старые и с высокими лимитами). Это сразу улучшит твой потенциал в расчетах банка.

Лечи историю (дисциплина и терпение): исправлять плохую кредитную историю быстро не получится, но систематичность – ключ. Никогда не допускай просрочек! Даже на 1 день. Автоплатеж – твой лучший друг. Если есть старые просрочки – просто жди. Серьезные "грехи" (просрочки 90+ дней) постепенно забываются через 3 года и полностью стираются через 10 лет. Не делай много запросов на кредиты в короткий период – это выглядит как отчаяние и снижает рейтинг.

Стань "своим" для банка (укрепи связи): Переведи зарплату в банк, где планируешь брать кредит. Открой там дебетовую карту, может, небольшой вклад. Покажи стабильность и лояльность и для банка ты перестанешь быть "человеком с улицы", а станешь "своим парнем", которому можно доверять чуть больше.

Докажи рост (увеличь доходы): банально, но факт: больше легальный доход – выше потенциал. Официальная прибавка, смена работы на более оплачиваемую, легализация подработок – все это работает. Просто будь готов подтвердить это документально при заявке.

Важный лайфхак: обновляй расчет своего кредитного потенциала регулярно, особенно после погашения кредита, снижения лимитов по картам или увеличения дохода! В Сбере, например, это можно делать раз в месяц. Следи за динамикой – это лучший мотиватор для финансовой дисциплины.

Взгляд в будущее: почему понимание потенциала становится критичным

Ограничения, введенные в 2019 году – лишь начало. Мы видим, как ужесточаются требования к заемщикам (вспомним лимиты на выдачу кредитов на 2025 год). Банки вынуждены не только отказывать "рискованным" клиентам, но и формировать большие резервы под такие кредиты, что делает их менее выгодными для самого банка.

Что это значит для тебя? Твой кредитный потенциал будет становиться все более важным "пропуском" не просто на получение кредита, а на получение его по выгодной ставке. Плохая кредитная история будет означать не просто отказ, а предложение займа под запредельные проценты, если вообще предложат.

Мой совет: не воспринимай кредитный потенциал как разовую проверку перед займом. Считай его своим финансовым фитнес-трекером. Регулярно "замеряй" его (раз в 3-6 месяцев), работай над слабыми местами, стремись к здоровым показателям. Это инвестиция в твою будущую финансовую свободу и возможность использовать кредит как инструмент для роста (на бизнес, образование, жилье), а не как кабалу.

Итог: знание и управление своим кредитным потенциалом – это не каприз банков, а основа твоей финансовой грамотности и силы. Это твоя способность договариваться с финансовым миром на выгодных условиях. Начни с простого шага – узнай свою цифру сегодня. А потом – действуй! Финансовое здоровье, как и физическое, требует внимания и заботы.

Удачи!