📈 Почему квартира в ипотеку — это не «выгодное вложение», а пожизненный долг

Идея купить жильё в Москве кажется многим вершиной разумности: мол, плачу за своё, а не за аренду, живу в столице, растёт капитал. Но как только вы берёте кредит под нынешнюю ставку в 26%+, мечта резко превращается в нескончаемую кабалу 😰. Средняя квартира с рыночной ценой в 12 миллионов внезапно «весит» под 40 миллионов — и всё из-за процентов.

Это уже не покупка, а арендованный «сон» — в красивой упаковке и с банковским поводком 🏦.

💰 Сколько на самом деле стоит «квадрат» в Москве с учётом ипотеки

Если смотреть на цифры без эмоций, они шокируют. Вот сухие данные:

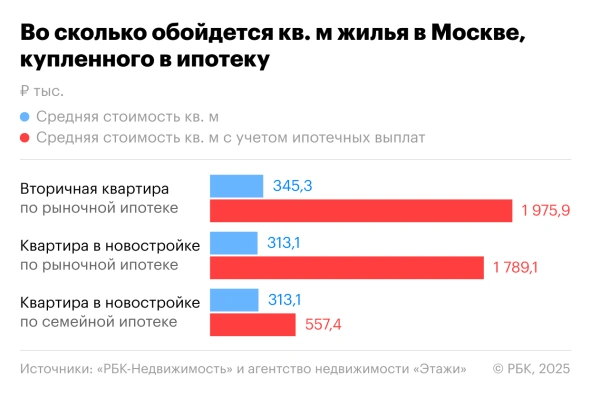

- Вторичка: 1 кв. м без ипотеки стоит 345,3 тыс. ₽

👉 С ипотекой под 26,69% итоговая цена = почти 2 млн ₽ за метр 😳 - Новостройка: без кредита — 313,1 тыс. ₽ за кв. м

👉 С рыночной ипотекой под 26,54% — до 1,8 млн ₽ за метр - Семейная ипотека: ставка 6%

👉 И даже тут «квадрат» в итоге обходится в 557 тыс. ₽, что в 1,8 раза дороже начальной цены

💡 Выходит, покупая в ипотеку обычную 50-метровую квартиру, вы платите как за элитку в центре — но живёте в панельке на окраине.

🏗 Почему выгоднее копить или искать альтернативы

Имея наличку в размере всех выплат по ипотеке, покупатель мог бы позволить себе:

- Элитку на Патриках или Якиманке (средняя цена — 620–675 тыс. ₽/м²)

- Квартиру в 4 раза больше площади в престижных районах ЦАО

- Лот в премиум-новостройке, а не стандартную коробку в Бирюлёво

🧠 То есть ипотека съедает не только деньги — она забирает возможности.

📉 Как ипотека превращается в ловушку

Давайте на секунду посчитаем:

- Первоначальный взнос — 20%

- Срок кредита — 25–27 лет

- Ставка — 26–27% годовых

С такими условиями, при покупке квартиры за 12 млн ₽, переплата составит до 28 млн ₽. Это не ошибка. Это реальность. Банки не прощают, особенно в эпоху дорогих денег.

💡 Как минимизировать переплату по ипотеке

Чтобы не платить за «воздух», люди всё чаще прибегают к альтернативным стратегиям:

🕒 Сокращают срок кредита

«Ипотека не больше чем на 7 лет — это единственный разумный вариант при текущих ставках», — говорят эксперты.

При таком сроке итоговая стоимость квадратного метра может снизиться почти в три раза.

🤝 Торгуются с продавцом

Многие договариваются о скидке до 10%, чтобы частично компенсировать переплату.

💼 Продают имеющееся жильё

И закрывают часть ипотеки досрочно, не дожидаясь окончания срока и уменьшения ставки.

🔄 Рефинансируют в будущем

Надеются, что в 2026 году ставки упадут хотя бы до 14–15%, и тогда появится шанс перекредитоваться на более мягких условиях.

🔮 Что будет дальше: тренды 2025–2026 годов

Если ставки не снизятся, рынок будет сам искать выходы:

- Рассрочки от застройщиков с процентом — альтернатива ипотеке

- Индивидуальные скидки и акции для новых клиентов

- Удлинение программ господдержки, но не для всех

Девелоперы уже сейчас смотрят в сторону нестандартных форматов: субсидий, трейд-ин, «кэшбека» от квадратного метра. Рынок ищет способы удержать спрос, даже когда покупательная способность падает 📉.

🧩 Почему нужно всё просчитывать заранее

Жильё в ипотеку — это не только про «где я буду жить». Это финансовый марафон, где финиш не всегда означает победу 🏁

Вот простой чек-лист перед покупкой:

✅ Посчитайте полную сумму с процентами

✅ Прикиньте альтернативы: аренда, субсидии, рассрочки

✅ Учитывайте возможность роста доходов и досрочного погашения

✅ Не берите «по максимуму» — лучше скромнее, но безопаснее

✅ Не забывайте о рисках: увольнение, болезнь, переезд

✍️ Вывод: ипотека в 2025 — это не инвестиция, а экзамен на финансовую грамотность

Даже в Москве, где жильё традиционно дорогое, цены с учётом ипотеки выглядят абсурдно. Люди платят в 5–6 раз больше за то же самое. И это не из-за жадности застройщиков — а из-за политики высоких ставок и сложной экономической ситуации 🏦

Пока что выход — быть осторожным, считать до копейки и искать альтернативы. В противном случае — цена за «уютную квартиру» может оказаться самой дорогой покупкой вашей жизни 😵

Хочешь жить в своём? Начни с расчётов, а не с мечты 💡