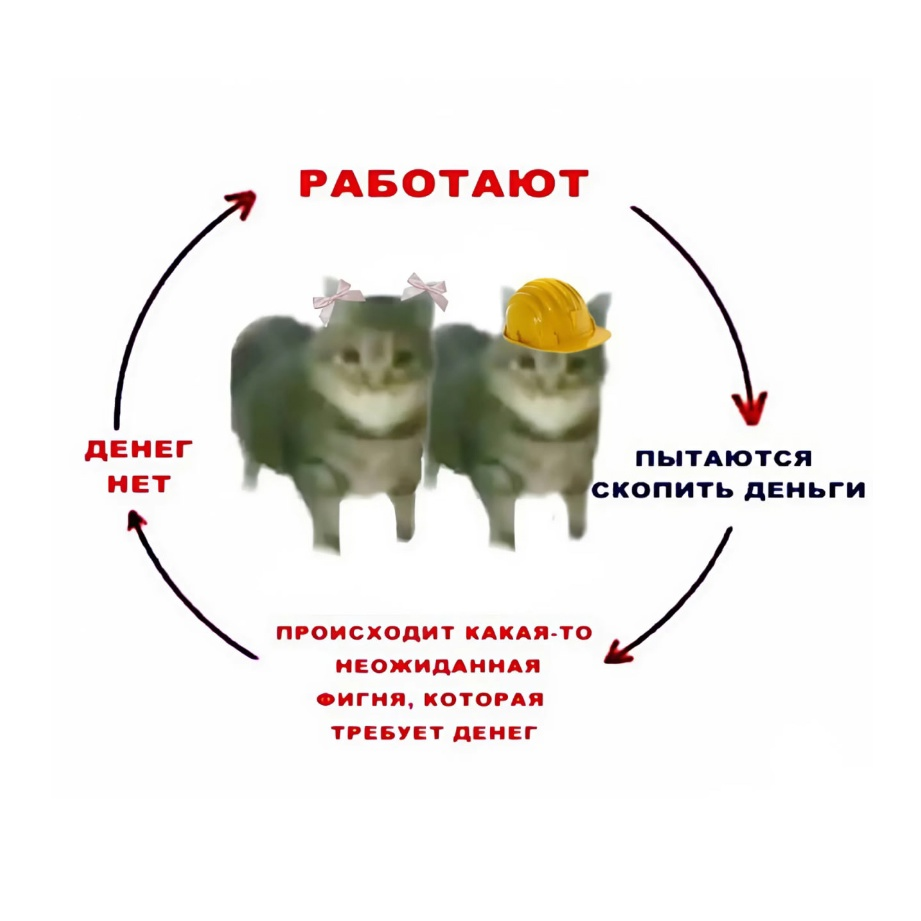

Наверное, большинство из вас ловило себя на мысли, что они находятся в порочном круге жизни от зарплаты до зарплаты. Каждое утро они вынуждены вставать и идти на работу, хорошо, если любимую, работать там в ожидании выходных и зачисления денег на их счет.

По данным опроса, проведенного в рамках исследования сервисом Работа.ру в 2023 году показал, что больше половины россиян вообще не следят за своими финансами. Именно эта категория людей располагает только 10% денег от зарплаты перед получением аванса.

В чем же заключается главная проблема такого подхода к жизни?

Человек, который еле доживает временной отрезок от одного поступления денежных средств до другого подвержен большому финансовому риску.

Если раньше к таким людям могли отнести тех, кто работает на низкооплачиваемой работе или не имеет должной квалификации для продвижения по службе, то сейчас часто встречаются люди с высокими уровнем заработка, но которые тратят свою зарплату под ноль.

В такой ситуации, человека, живущего от зарплаты до зарплаты можно определить, как финансово неграмотного.

Первое, что необходимо сделать людям, которым не хватает заработанных денег до следующего поступления - изменить свои привычки в части обращения с финансами и для этого потребуется сделать несколько маленьких шагов.

Шаг первый - планирование доходов и расходов.

Да, это звучит как заезженная пластинка, но именно этот шаг основа финансовой грамотности. И тут очень важно понимать, что имеется ввиду не только фиксация ежедневных расходов, а анализ трат и, кроме того, анализ поступлений. Люди, которые не ведут учет своим деньгам, как правило даже не знают, какую именно сумму они зарабатывают ежемесячно.

Вы можете выбрать любой удобный инструмент - бумажный блокнот, заметки телефона, excel/google таблицы, мобильные приложения. И первое, с чего рекомендуется начать - в течение месяца-двух действительно записывать все свои траты и поступления. Необходимо это для того, чтобы провести детальный анализ денежных потоков.

Спустя время необходимо сесть и детально проанализировать ваши расходы и ваши доходы.

Первое, на что следует обратить внимание - какой ваш бюджет - дефицитный или профицитный. В первом случае - сумма ваших расходов превышает сумму доходов, во втором - сумма доходов превышает сумму расходов, соответственно.

Если мы говорим о том, что перед зарплатой у вас не остается денег, то скорее всего вы получите первый вариант - дефицитный бюджет.

Для того, чтобы сбалансировать бюджет необходимо на этапе анализа понять, какая сумма вашего дохода уходит на обязательные траты, а какая на необязательные. Для этого все категории расходов нужно будет поделить на условные группы.

Обязательные траты:

- кредитные обязательства

- продукты питания

- жкх

- транспорт

- здоровье

Все остальные расходы можно условно отнести к группе необязательных трат. После тщательного отбора категорий необходимо провести анализ того, какие из трат вы можете оптимизировать.

Под оптимизацией понимается не полный отказ от таких трат, а их уменьшение или перевод в более качественную форму. Как любят говорить финансовые консультанты, если вы пьете по одной чашке кофе каждый день, то откажитесь от кофе на вынос и пейте дома. Но все же понимают, что кофе приготовленный дома и атмосфера кофейни - совершенно разные вещи и отказаться от такой маленькой радости будет совсем не просто. В данном случае не стоит метаться от крайности к крайности. Вы можете узнать, есть ли в вашей любимой кофейне бонусная система или система скидок, такой подход позволит вам получать или "6-й стакан в подарок" или приятный бонус в виде скидки. Это будем небольшим первым шагом, но сделать его будет достаточно просто, так как вы исходите не из лишения, а из оптимизации.

После того как вы проанализировали все расходы и наметили курс по их оптимизации, следует перейти к анализу доходов. Если вы действительно записывали все движения денег за условленный период, то можете заметить, что помимо стандартной заработной платы, которую вы получаете 2 раза в месяц имеются и другие поступления. К таким поступлениям можно отнести кэшбэки, которые вы получаете при расчетах банковской картой, какие-то подарочные деньги, если в месяце есть праздники, т.к. в большинстве своем люди дарят деньги, нежели какие-то подарки.

Проанализировав все поступления составьте список всех возможных вариантов получения дохода, которые могут присутствовать в вашей жизни.

Таким образом, по итогу первого шага вы получите детальный анализ расходов и план по их оптимизации, а также анализ всех ваших доходов и пути по их увеличению.

Шаг второй - формирование финансовой подушки.

Что такое финансовая подушка или подушка безопасности - запас денежных средств, которые в форс-мажорной ситуации помогут вам продержаться без постоянного заработка в течение 3-6 месяцев (можно и увеличить этот запас).

В данном случае, для понимания размера финансовой подушки нам тоже пригодится анализ, проведенный на первом шаге. Так как верным подходом в определении суммы накоплений является не сумма ваших ежемесячных доходов, умноженная на количество месяцев, а сумма ежемесячных расходов.

Подушка безопасности не подразумевает под собой пассивного заработка или вложения в инвестиции, основной принцип ее накопления - доступность сбережений.

Есть несколько ключевых инструментов, которые необходимо использовать для формирования финансовой подушки:

- наличные денежные средства, в валюте той страны, где вы проживаете

Да, такой вариант сбережений сильнее всего подвержен инфляции, но в данном случае мы преследуем цель наличия финансового запаса для постоянного доступа в случае форс-мажорных обстоятельств

- накопительные счета

Данный инструмент равен накоплениям при помощи наличных, но чуть меньше подвержен инфляции, т.к. во всех банках на накопительных счетах предусмотрено начисление процента на остаток - либо на ежедневный остаток, либо на минимальный остаток в течение месяца. Но при этом, доступ к данным деньгам тоже является постоянным, за исключением отсутствия связи или сети интернет.

- вклады

Данный инструмент следует использовать в совокупности с указанными выше, т.к. доступность денежных средств ниже, в связи с требованиями банка для начисления процентов по вкладам.

- валюта других государств

Данный инструмент является дополнительным, для диверсификации ваших накоплений и может быть как в формате наличных денежных средств, так и в формате онлайн счетов в соответствующей валюте

- облигации

Еще один дополнительный инструмент для накоплений финансовой подушки. В данном случае деньги становятся еще менее доступными в связи с необходимостью продажи купленных ценных бумаг на бирже. При этом важно понимать, что биржа работает не круглосуточно и также не работает по выходным.

Конечно, после того, как вы оптимизируете свои расходы и увеличите доходы, не появится сразу огромного капитала в размере 1 млрд рублей, но сделав этот первый шаг и накопив финансовую подушку, позволяющую вам дышать свободно вы сможете посмотреть на свою работу и жизнь в целом под другим углом.