Вчера в ночи отчиталась за 1 кв. 2025 года Роснефть. К сожалению, не очень хорошо. Прочитайте, если держите акции.

Отчет за 4 кв. разбирал для вас тут, этот еще хуже.

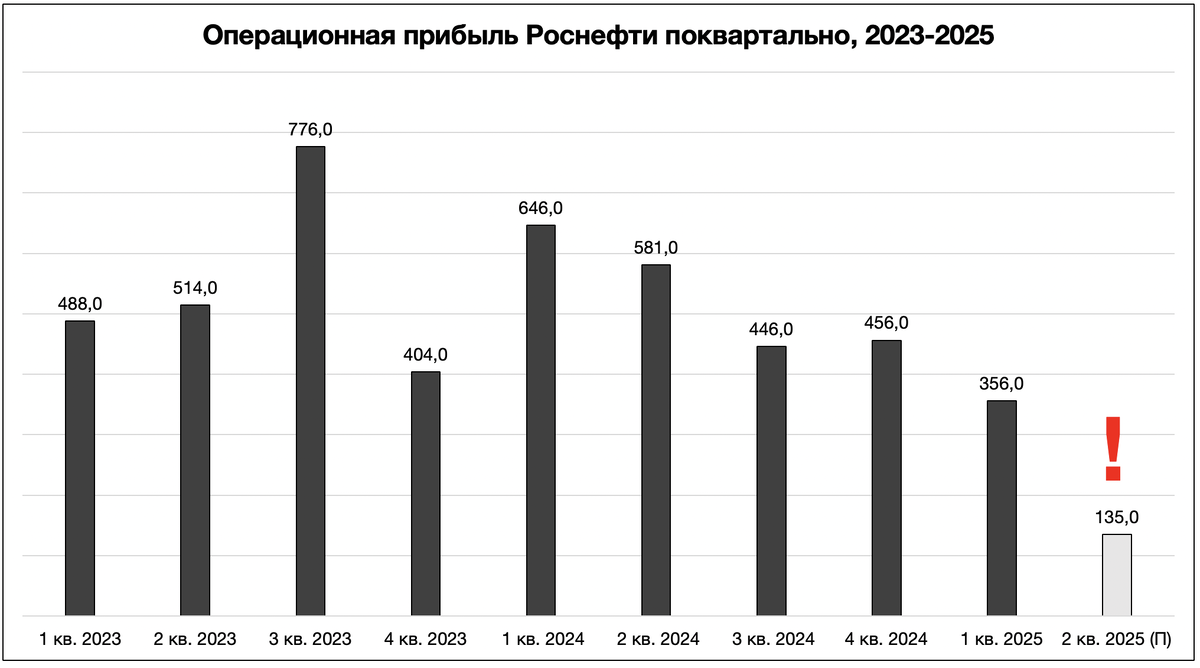

❌ Операционная прибыль в 1 кв. 2025 = 356 млрд руб. (в 1 кв. 2024 = 646 млрд руб.; в 4 кв. 2024 = 456 млрд руб.).

Это самый низкий уровень операционной прибыли за последние 2 года.

При том, что Urals в 1 кв. = 6 450 руб. за баррель; во 2 кв. = 4 813 руб.

Второй квартал будет сильно хуже.

❌Чистая прибыль в 1 кв. 2025 = 170 млрд руб.

Я, признаться, ожидал большего. Мой прогноз был 300+ млрд руб. Закладывал переоценку валютного долга (+150 млрд руб. в прибыль, но эффект явно меньше). Возможно, есть другие курсовые сглаживающие эффекты + я думаю, важная причина еще в росте процентных расходов (в 1,8 раза г/г), которые тоже отражаются в прочих расходах.

Отмечу также, что прибыль несколько съела высокая доля неконтролирующих акционеров (38,6% против 19,2%).

💸 Дивиденды

За 1 квартал Роснефть заработала 8,02 руб. дивидендов, или 1,9% к текущей цене акций.

Второй квартал пока рисуется ужасный. Значительно хуже первого. С текущей конъюнктурой я прогнозирую операционную прибыль = 135 млрд руб., чистую прибыль акционеров = 51 млрд руб. (2,43 руб. дивидендов за квартал).

📊 Оценка компании

Роснефть по прибыли 1 кв. оценивается в 6,5 P/E. Это несколько дорого.

Еще раз отмечу, в 1 кв. средняя цена нефтебочки в рублях 6 450, во 2 кв. пока = 4 818, в моменте ниже 4 500. То есть покупать по текущей цене Роснефть = ставить на возвращение цены нефти выше 7 000 (+56%). Выше 7 000 — потому что при 6 450 в 1 кв. Роснефть оценена выше справедливой цены. Справедливую цену вы можете узнать из моей таблицы потенциалов.

7 000 — это курс 100 и нефть 70 (Brent = 80). Если по курсу такая девальвация выглядит логичной (главный вопрос — не если, а когда), то вот по Brent = 80 у меня сомнения с учетом увеличения добычи ОПЕК во втором полугодии 2025 года.

Еще можно покупать с верой в курс 120, НО я не думаю, что такой устойчивый курс возможен в ближайшие 2 года.

В очередной раз убеждаюсь, что продать нефтяников в начале года было правильной идеей. Очень интересно посмотреть, как дела у Лукойла, жаль, что увидим это только в августе.

Пока же проанализировал для вас результаты Газпрома и Газпромнефти, рекомендую прочитать если держите акции:

Почему рост Газпрома после отчета выглядит нелогичным: https://t.me/Vlad_pro_dengi/1694

Какие дивиденды заплатит Газпромнефть в 2025 году: https://t.me/Vlad_pro_dengi/1689

Друзья, поддержите лайком обзор выходного дня! И приглашаю вас подписаться на мой канал, чтобы не пропускать аналитические посты! 🤝