Очередной девелопер с огоньком: ТД РКС соберет заявки 2 июня по облигациям серии 002Р-05 на 1 млрд руб. сроком 3 года с фиксированным ежемесячным купоном. Посмотрю на отчетность компании и попробую оценить выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ТД РКС

Группу компаний РКС Девелопмент создали в 2007 году группа Ренессанс Капитал и Игорь Сагирян, который стал основным акционером в 2009 году. Оставлю читателям изучить географию стройки, хочу обратить внимание на презентацию для инвесторов от мая 2023 года: мечты и реальность, космические корабли будущего против суровой реальности, которая имеет больший вес для кредитора. Не шмогли долететь до Марса, остановились где-то в Подмосковье.

Данные из консолидированной отчетности за 2024 год в сравнении 2023 годом и рейтингового отчета НКР:

- Не складывается с бизнесом у компании: выручка практически не изменилась, увеличилась на 8,9% себестоимость, выросли на 27,9% коммерческие и административные расходы.

- Повезло с прочими доходами/расходами, что поддержало операционную прибыль: плюс вместо минуса, похоже на бумажно-техническо-эмиссионную историю, не буду уделять внимание.

- Выросли на 18,4% финансовые расходы при росте долга на 44,2%. Часть расходов капитализируется, увидим эффект в себестоимости. Банковские кредиты под фиксированные ставки занимают 71,2% в структуре фондирования, ещё 22,5% брали под плавающие ставки.

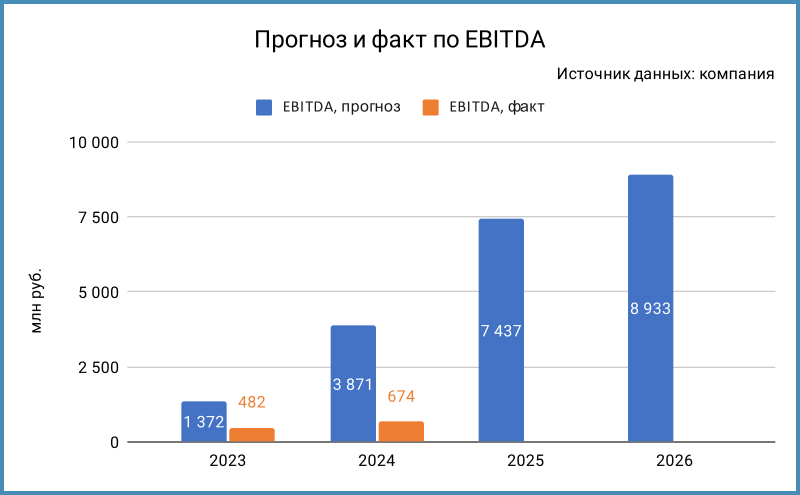

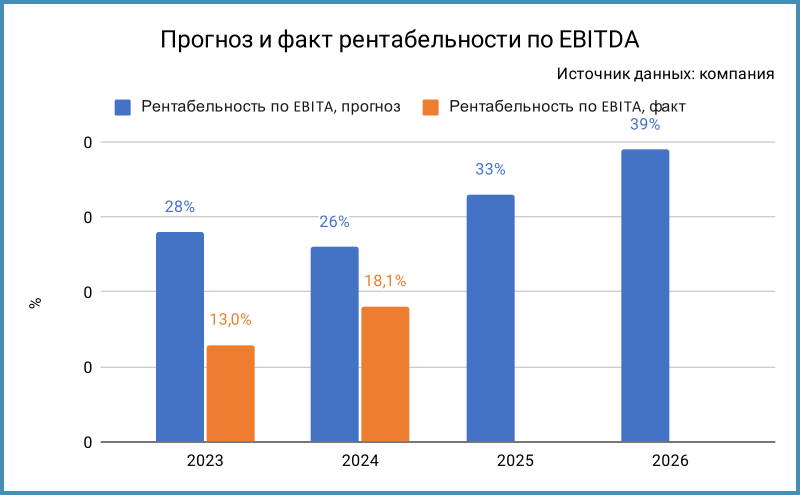

- Выросла на 39,8% EBITDA, увеличилась с 13% до 18,1% рентабельность по EBITDA: спасибо прочим операционным доходам/расходам, такой себе рост.

- Вернулись к росту счета эскроу: пошли продажи в свежих проектах, покрывают 10,1% кредитов и займов, негусто.

- Долговая нагрузка и коэффициент покрытия процентов... удивлен, что компания еще функционирует. Компания генерирует отрицательный чистый операционный денежный поток.

- Из забавного: обеспечили чистую прибыль 2023 года выбытие контрольных долей в 2 дочках, бумажный результат. Удивляет оптимизм НКР.

Кредитные рейтинги: BBB-.ru от НКР с позитивным прогнозом.

Облигации на бирже: ТД РКС

На бирже торгуются 2 выпуска на 1,5 млрд руб.: классика без амортизации с фиксированными купонами. Старые выпуски погасили в мае и декабре 2023 года, феврале 2025 года.

Свободен 2025 год после февральского погашения РКС2Р2 на 103,3 млн руб. Максимум платежей, 950 млн руб., приходится на 2026 год. Новый выпуск добавит 1 млрд руб. выплат в 2028 году.

Оценка выпуска: ТД РКС

Средний кредитный спред по облигациям компании: 1993 бп по итогам торгов 30 мая и 2057 бп за 6 месяцев, значительно шире оценки по рейтинговой группе BBB-, улетает за B. Тревожный сигнал: рынок оценивает кредитный риск как высокий, вне рейтинга ТД РКС. Можно было бы на этом закончить, но проведу полное сравнение.

Добавил для сравнения облигации застройщиков:

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Эталон, ruA- от Эксперт РА, 12 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 24 место по объемам.

- ДАРС-Девелопмент, ruBBB от Эксперт РА, 47 место по объемам.

- Элит Строй, ruBBB от Эксперт РА, 10 место по объемам.

- Глоракс, BBB-(RU) от АКРА, 43 место по объемам.

- АПРИ, BBB-.ru от НКР и BBB-|ru| от НРА, 82 место по объемам.

Облигации компании торгуются шире Глоракса и АПРИ из той же рейтинговой группы. Оценка спреда через кривую застройщиков для рейтинга BBB-: 1520 бп, что тоже говорит в пользу слабой оценки кредитного качества рынком для ТД РКС.

Итоги

Откроют книгу по выпуску 002Р-05 на 1 млрд руб. сроком 3 года с фиксированным ежемесячным купоном 2 июня. Поручителем выступает РКС Девелопмент. Техническое размещение 5 июня. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 28% годовых, что соответствует доходности к погашению 31,89% годовых, дюрации 2 года и спреду 1562 бп к кривой ОФЗ. Уже среднего спреда по старым выпускам, близко к оценке по рейтинговой группе. Премия за риск уже на уровне начального ориентира занижена относительно рыночного уровня. Рынок переживает относительно кредитного качества компании, что отражается в спреде старых выпусков: логично с учетом долговой нагрузки, коэффициентов покрытия процентов, динамики выручки и EBITDA.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Может кто-то окажется более внимательным и развеет мои переживания в комментариях: допускаю, что набрали проектов и, возможно, когда-то они выстрелят, но космические корабли никак не взлетят после 2023 года.

Не допускается полная или частичная перепечатка без согласия автора.

Сокращения и определения:

- LTM – last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: