Импорт транспортных средств и их компонентов в страны Евразийского экономического союза (ЕАЭС) является сложным процессом, требующим глубокого понимания таможенного законодательства. Особое место в этом процессе занимают машинокомплекты – категория товаров, которая привлекает внимание как частных лиц, так и представителей бизнеса благодаря своим экономическим преимуществам.

Определение машинокомплекта и его отличие от обычных запчастей

Машинокомплект представляет собой автомобиль, полностью разобранный на составные части в стране приобретения, такой как Англия, Германия или США. При этом каждая деталь, будь то крылья, капот или двигатель, проходит предварительную проверку на работоспособность, а все компоненты принадлежат одному и тому же исходному транспортному средству, что обеспечивает их совместимость при последующей сборке.

Ключевое различие между машинокомплектом и обычными запасными частями заключается в их правовом статусе при таможенном оформлении. Несмотря на то что машинокомплект фактически является разобранным автомобилем, он декларируется как набор запчастей. Это означает, что на собранное из машинокомплекта транспортное средство невозможно получить Паспорт транспортного средства (ПТС), что лишает его возможности легальной регистрации и эксплуатации на дорогах общего пользования в качестве полноценного автомобиля. Такое разграничение между практическим состоянием (разобранный автомобиль) и юридической классификацией (набор запчастей) является фундаментальным, поскольку оно определяет весь дальнейший регуляторный и финансовый подход к ввозу. Оно указывает на то, что таможенное законодательство, возможно, стремится поддержать рынок запасных частей или отечественную сборку, создавая при этом определенные ограничения для конечного использования.

Причины популярности импорта машинокомплектов

Основной движущей силой импорта машинокомплектов является значительная экономическая выгода. Стоимость приобретения полного комплекта деталей в виде машинокомплекта зачастую оказывается существенно ниже, чем покупка тех же разрозненных запасных частей на внутреннем рынке или ввоз целого автомобиля. Этот ценовой дифференциал напрямую связан с различиями в таможенных пошлинах, применяемых к комплектным транспортным средствам и их отдельным компонентам.

Импортеры получают в свое распоряжение практически весь автомобиль, включая даже самые мелкие и труднодоступные узлы и детали. Дополнительная экономическая привлекательность заключается в возможности реализации излишков запчастей, которые не были использованы для сборки или ремонта. Практика показывает, что такая продажа может покрыть значительную часть затрат на приобретение машинокомплекта, а в некоторых случаях даже принести прибыль.

Такой подход выгоден как для компаний, специализирующихся на оптовой и розничной продаже запасных частей, так и для частных лиц, занимающихся восстановлением автомобилей после серьезных повреждений. Кроме того, импорт машинокомплектов предоставляет уникальную возможность выбора конкретного автомобиля на зарубежных аукционах с учетом индивидуальных предпочтений по марке, году выпуска, цвету и состоянию. Разборка транспортного средства может быть произведена с учетом специфических пожеланий покупателя, что позволяет импортировать только необходимые узлы и агрегаты, избегая оплаты ненужных товаров. Таким образом, популярность машинокомплектов обусловлена возможностью оптимизации затрат и гибкостью в выборе компонентов, что является прямым следствием дифференцированных тарифных ставок и правил классификации.

I. Правовое регулирование импорта машинокомплектов в ЕАЭС

Таможенное регулирование импорта машинокомплектов в ЕАЭС осуществляется в соответствии с обширной нормативно-правовой базой, ключевым элементом которой является Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС).

Обзор Таможенного кодекса ЕАЭС: ключевые статьи, регулирующие ввоз несобранных товаров

Таможенный кодекс ЕАЭС является основополагающим документом, определяющим порядок перемещения товаров через таможенную границу Союза, а также регулирующим таможенные платежи и контроль. Для импорта машинокомплектов особое значение имеют положения, касающиеся таможенного декларирования и классификации товаров, перемещаемых в несобранном или разобранном виде.

Глава 17 ТК ЕАЭС подробно регламентирует процедуры таможенного декларирования, включая подачу, регистрацию и отзыв таможенной декларации, а также изменение сведений, заявленных в ней. В рамках этой главы центральное место занимает Статья 117, которая специально посвящена особенностям таможенного декларирования товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде.

Применение положений Статьи 117 ТК ЕАЭС возможно только при одновременном соблюдении ряда строгих условий. Во-первых, в отношении ввозимых товаров должно быть предварительно выдано решение о классификации товаров. Во-вторых, декларантом всех компонентов товара должно выступать одно и то же лицо, которому было выдано это классификационное решение. В-третьих, таможенное декларирование всех компонентов товара должно осуществляться в одном и том же таможенном органе. Наконец, все компоненты товара должны ввозиться на таможенную территорию Союза в адрес одного получателя или вывозиться с такой территории от одного отправителя. Эти условия формируют своего рода "проектный" подход к ввозу машинокомплектов, подразумевая, что импорт рассматривается не как разрозненные поставки запчастей, а как единый, структурированный процесс, направленный на последующую сборку. Такой подход призван предотвратить возможные злоупотребления, когда компоненты ввозятся по частям с целью уклонения от уплаты более высоких пошлин, применяемых к готовым транспортным средствам. Это обязывает импортеров к тщательному планированию и получению заранее всех необходимых разрешений.

Дополнительно, важными являются Статья 104 ТК ЕАЭС, устанавливающая общие положения о таможенном декларировании , и Глава 44 ТК ЕАЭС, регулирующая проведение таможенного контроля. Эти статьи обеспечивают общую рамку для осуществления всех таможенных операций, связанных с машинокомплектами.

Роль Единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС)

Единая Товарная номенклатура внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС) является ключевым инструментом для государственного регулирования внешнеэкономической деятельности в Союзе. Она представляет собой международный классификатор, основанный на Гармонизированной системе описания и кодирования товаров.

Выбор корректного классификационного кода ТН ВЭД ЕАЭС имеет первостепенное значение, поскольку от него напрямую зависят несколько критически важных аспектов таможенного оформления. Во-первых, код ТН ВЭД определяет ставку ввозной или вывозной таможенной пошлины, что, в свою очередь, напрямую влияет на размер уплачиваемых таможенных платежей. Во-вторых, от классификационного кода зависит применение нетарифных мер регулирования, а также различных запретов и ограничений, которые могут быть установлены для определенных категорий товаров. В-третьих, точность классификации товаров играет важную роль в формировании объективной таможенной статистики внешней торговли, которая используется государствами-членами ЕАЭС для выработки и реализации таможенной политики.

Присвоение товару неверного кода ТН ВЭД может привести к серьезным последствиям. Это может повлечь за собой изменение ставки таможенной пошлины, что потребует корректировки заранее запланированного бюджета. Кроме того, некорректный код может обусловить необходимость получения дополнительных разрешительных документов, таких как сертификаты соответствия, которые могут отсутствовать у декларанта. Таким образом, код ТН ВЭД является определяющим фактором для финансовой ответственности и соблюдения регуляторных требований, что подчеркивает необходимость предельной точности в его определении.

Основные правила интерпретации ТН ВЭД ЕАЭС: детальный анализ Правила 2(а) и его применение к машинокомплектам

Общие правила интерпретации (ОПИ) ТН ВЭД ЕАЭС являются краеугольным камнем для правильной классификации товаров. Правило 2(а) ОПИ имеет особое значение для товаров, поставляемых в несобранном, разобранном, некомплектном или незавершенном виде. Оно гласит, что любой товар, представленный в несобранном или разобранном виде, должен классифицироваться по той же товарной позиции, что и полностью готовый товар, при условии, что он обладает основными характеристиками готового изделия. Например, "велосипед без седла и в разобранном виде для удобства транспортировки" все равно классифицируется как велосипед. Это правило также применяется к товарам, в которых отсутствуют некоторые части, если они уже имеют основные характеристики готового товара, или требуют дальнейших технологических операций для завершения.

Однако в контексте машинокомплектов, предназначенных для импорта в качестве набора запасных частей без последующей регистрации в качестве полноценного транспортного средства, как правило, применяется покомпонентная классификация, а не классификация по коду готового автомобиля (например, 8703 для легковых автомобилей ). Это является критически важным для снижения таможенных платежей. Физически машинокомплект представляет собой разобранный автомобиль , и при строгом применении Правила 2(а) он мог бы быть классифицирован как готовое транспортное средство. Тем не менее, тот факт, что машинокомплекты оформляются как запчасти и на них не выдается ПТС , указывает на специфическую интерпретацию или политическое решение ЕАЭС, которое позволяет классифицировать эти товары как отдельные компоненты. Это означает, что не только физическое состояние, но и намерение импортера (использование в качестве запчастей, а не сборка регистрируемого автомобиля) влияет на таможенную классификацию. Подобный подход является ключевым для экономической целесообразности ввоза машинокомплектов.

Значение решений Евразийской экономической комиссии по классификации

Решения о классификации товаров, принимаемые Евразийской экономической комиссией (ЕЭК), играют важную роль в обеспечении единообразного применения ТН ВЭД ЕАЭС на всей территории Союза. Эти решения служат официальным руководством для таможенных органов и участников внешнеэкономической деятельности, помогая избежать разночтений и потенциальных споров при определении кодов для сложных, многокомпонентных или спорных товаров.

Наличие таких решений значительно упрощает процесс таможенного оформления, поскольку они дают четкое указание на то, как должен быть классифицирован конкретный товар или набор товаров. Например, ЕЭК принимала решения по классификации "Комплектующих для зерноуборочных комбайнов" или "Каркаса кузова легкового автомобиля". Хотя в общедоступных источниках прямого решения ЕЭК по классификации именно "машинокомплектов" легковых автомобилей как единого товара по коду готового транспортного средства не приводится, наличие решений по комплектующим и крупным узлам подтверждает, что Комиссия активно занимается вопросами классификации сложных поставок.

Отсутствие прямого, явного решения ЕЭК, классифицирующего полный машинокомплект легкового автомобиля как единое транспортное средство, является важным моментом. Это подразумевает, что, несмотря на общие правила интерпретации (например, Правило 2(а)), в отношении машинокомплектов для легковых автомобилей действует специфическая практика покомпонентной классификации. Такая ситуация подчеркивает необходимость для импортеров получения предварительного классификационного решения от таможенных органов. Это позволяет заранее закрепить код ТН ВЭД для конкретной поставки, снижая риски споров и доначислений, и обеспечивает юридическую определенность в условиях, когда общие правила могут быть применены с нюансами.

II. Классификация машинокомплектов: ключевой аспект таможенного оформления

Правильная классификация машинокомплектов является одним из наиболее критичных этапов таможенного оформления, напрямую влияющим на размер платежей и требования к документации.

Принципы определения кода ТН ВЭД для машинокомплектов и отдельных компонентов

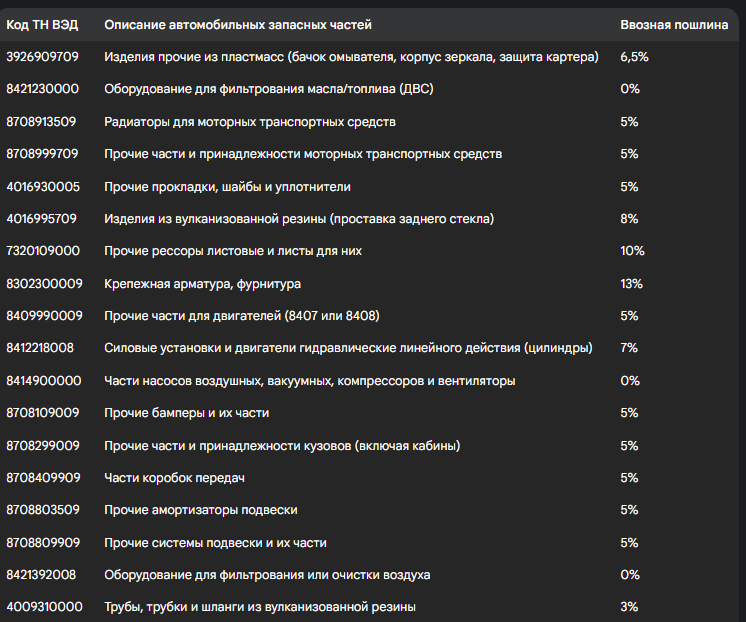

Классификация товаров в соответствии с ТН ВЭД ЕАЭС представляет собой процесс присвоения уникального десятизначного цифрового кода, который точно определяет место товара в международной номенклатуре. Для машинокомплектов, которые ввозятся как набор запасных частей, основным принципом является покомпонентная классификация. Это означает, что каждая отдельная деталь, входящая в состав машинокомплекта, классифицируется под своим собственным кодом ТН ВЭД, соответствующим ее наименованию и назначению. Например, радиаторы, бамперы, части коробок передач или элементы кузова будут иметь свои индивидуальные коды и, соответственно, облагаться различными ставками пошлин.

Важно подчеркнуть, что, несмотря на то что машинокомплект по своей сути является разобранным автомобилем , в подавляющем большинстве случаев он не классифицируется по коду готового транспортного средства (например, товарная позиция 8703 для легковых автомобилей ). Это обусловлено спецификой таможенного оформления, при которой машинокомплекты декларируются как запчасти, и на них не выдается Паспорт транспортного средства (ПТС). Этот подход отражает различие между физическим состоянием товара (разобранный автомобиль) и его юридическим статусом/назначением при импорте (набор запчастей). Если бы применялась классификация по коду готового автомобиля на основании Правила 2(а) ОПИ ТН ВЭД, таможенные платежи были бы значительно выше. Таким образом, действующая практика покомпонентной классификации является ключевым фактором, обеспечивающим экономическую привлекательность импорта машинокомплектов.

Примеры кодов ТН ВЭД для различных автомобильных запчастей и их пошлин

Для наглядности и понимания структуры таможенных платежей, ниже приведены примеры кодов ТН ВЭД и соответствующих ставок ввозных таможенных пошлин для типичных автомобильных запасных частей, которые могут входить в состав машинокомплекта:

Эта таблица наглядно демонстрирует, что ставки пошлин на отдельные компоненты могут значительно варьироваться, вплоть до 0% для некоторых фильтрующих устройств или частей насосов. Возможность покомпонентной классификации и уплаты пошлин по этим ставкам является ключевой стратегией для снижения общих таможенных платежей по сравнению с импортом целого автомобиля, который облагается значительно более высокими адвалорными или специфическими пошлинами. Это подчеркивает экономическую целесообразность импорта машинокомплектов через дисагрегирование тарифов.

Процедура получения предварительного классификационного решения

Учитывая сложность классификации машинокомплектов и потенциальные разногласия с таможенными органами, крайне рекомендуется получение предварительного классификационного решения. Это официальный документ, выдаваемый таможенным органом, который подтверждает десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Заявление на получение такого решения подается на русском языке и должно содержать полные сведения о заявителе (наименование, юридический и почтовый адрес, контактные данные, ОГРН/ОГРНИП, ИНН) и о товаре (наименование, адрес места фактической сборки/монтажа, срок поставки, информация о таможенной процедуре, наименование контролирующего таможенного органа). Предварительное классификационное решение является юридически обязывающим для таможенных органов и значительно снижает риски споров по классификации, доначислений и штрафов в процессе таможенного оформления. Это особенно важно для машинокомплектов, где интерпретация Правила 2(а) и покомпонентной классификации может быть предметом разногласий.

Влияние правильной классификации на размер таможенных платежей и требования к документации

Правильная классификация товаров по ТН ВЭД ЕАЭС является фундаментальным фактором, определяющим размер таможенных платежей и перечень необходимой разрешительной документации. Каждому коду ТН ВЭД соответствует определенная ставка ввозной таможенной пошлины, а также могут быть применимы акцизы и НДС. Ошибочное присвоение кода может привести к занижению или завышению таможенных платежей, что чревато корректировками таможенной стоимости, доначислениями и административными штрафами.

Кроме того, код ТН ВЭД определяет, какие разрешительные документы (например, сертификаты соответствия, декларации соответствия, свидетельства о государственной регистрации) требуются для ввоза товара. Неправильный код может означать отсутствие необходимых документов, что приведет к задержкам или даже запрету на ввоз. Таким образом, точность классификации является не просто формальностью, а критически важным элементом управления рисками и оптимизации затрат при импорте машинокомплектов.

III. Пошаговая процедура таможенного оформления

Процесс таможенного оформления машинокомплектов в ЕАЭС включает несколько ключевых этапов, каждый из которых требует внимательности и соблюдения установленных правил.

Подготовка к импорту: выбор поставщика, заключение контракта

Первым шагом является тщательный выбор поставщика и заключение внешнеэкономического контракта. В контракте должны быть четко прописаны условия поставки (Инкотермс), стоимость машинокомплекта и его компонентов, а также условия разборки и упаковки. Важно убедиться, что поставщик способен предоставить полный комплект коммерческих документов, таких как инвойс, упаковочный лист, спецификация, а также документы, подтверждающие происхождение товара.

Этапы таможенного декларирования: подача декларации, проверка сведений, выпуск товаров

Процедура таможенного декларирования машинокомплектов, как и других товаров, проходит в несколько основных этапов :

- Подача заявки и формирование досье документов: Процесс начинается с подачи заявки на таможенное оформление, на основании которой формируется полный пакет документов, необходимый для таможенной очистки.

- Расчет и оплата таможенных платежей: Менеджеры или таможенные представители производят расчет всех необходимых таможенных платежей (пошлины, НДС, акцизы, сборы), после чего бухгалтер осуществляет их оплату по реквизитам таможни.

- Заполнение и подача таможенной декларации: Декларант или таможенный представитель заполняет таможенную декларацию (ДТ), которая является ключевым документом, содержащим все сведения о товаре, его классификационном коде ТН ВЭД, внешнеторговой операции, владельце груза и получателе. В большинстве случаев декларирование осуществляется в электронной форме.

- Проверка таможенными органами: Таможенные органы проводят проверку сведений, указанных в декларации, а также осуществляют контрольные действия в отношении груза.

- Выпуск товаров: После успешной проверки документов, соответствия груза заявленным сведениям, а также своевременной уплаты всех таможенных платежей, таможенный орган принимает решение о выпуске товаров в свободное обращение.

Особенности декларирования товаров, перемещаемых в несобранном или разобранном виде (согласно Статье 117 ТК ЕАЭС)

Статья 117 ТК ЕАЭС устанавливает специальные условия для декларирования товаров, ввозимых в несобранном или разобранном виде, к которым относятся машинокомплекты. Эти особенности применяются при одновременном соблюдении следующих условий :

- В отношении товаров должно быть выдано предварительное решение о классификации товаров.

- Декларантом всех компонентов товара является лицо, которому выдано это решение.

- Таможенное декларирование всех компонентов товара осуществляется одному таможенному органу.

- Компоненты товара ввозятся на таможенную территорию Союза в адрес одного получателя или вывозятся с такой территории от одного отправителя.

Соблюдение этих условий позволяет применять упрощенный порядок декларирования, однако требует тщательной предварительной подготовки и координации всех этапов поставки.

Формы и методы таможенного контроля: осмотр, досмотр, проверка документов и сведений

Таможенный контроль является неотъемлемой частью процесса оформления и проводится с целью проверки соблюдения таможенного законодательства. Таможенные органы применяют различные формы контроля :

- Получение объяснений: Должностные лица могут запрашивать сведения, имеющие значение для таможенного контроля, у лиц, располагающих такой информацией.

- Проверка таможенных, иных документов и (или) сведений: Изучение представленных документов на предмет их подлинности, полноты и соответствия установленным правилам, а также сопоставление сведений, заявленных в декларации, с данными, имеющимися у таможенных органов.

- Таможенный осмотр: Визуальный осмотр груза, транспортных средств и багажа без нарушения их целостности, вскрытия упаковок или демонтажа.

- Таможенный досмотр: Более тщательный осмотр, включающий вскрытие упаковок, демонтаж и разборку грузовых отсеков.

- Личный таможенный досмотр: Применяется в отношении физических лиц при наличии подозрений о сокрытии товаров.

- Таможенный осмотр помещений и территорий: Визуальный осмотр мест хранения товаров, находящихся под таможенным контролем.

- Таможенная проверка: Сопоставление сведений, предоставленных проверяемым лицом, с положениями ТК ЕАЭС.

Таможенный контроль может осуществляться как на границе, так и после выпуска товаров. Современные технологии, такие как рентгеновские досмотровые установки и инспекционно-досмотровые комплексы, активно используются для повышения эффективности контроля. Принцип обязательности таможенного контроля означает, что любые товары, перемещаемые через границу, могут быть подвергнуты проверке.

Сроки таможенного оформления и факторы, влияющие на них

Сроки таможенного оформления машинокомплектов могут варьироваться. В среднем, для автозапчастей стоимость услуг таможенного оформления составляет от 12 000 рублей для физических лиц и от 15 000 рублей для юридических лиц или индивидуальных предпринимателей. Сам процесс таможенной очистки может занимать от одного дня до нескольких дней, в зависимости от сложности поставки, полноты представленных документов и необходимости проведения дополнительных форм таможенного контроля. Факторы, влияющие на сроки, включают:

- Полнота и корректность документов: Любые ошибки или отсутствие необходимых бумаг могут привести к задержкам.

- Необходимость дополнительных проверок: Если у таможенных органов возникают вопросы по классификации, стоимости или безопасности, могут быть назначены экспертизы и досмотры.

- Загруженность таможенного поста: В периоды пиковой нагрузки сроки оформления могут увеличиваться.

- Опыт декларанта или таможенного представителя: Профессиональный подход и знание всех нюансов ускоряют процесс.

IV. Необходимый пакет документов

Для успешного таможенного оформления машинокомплектов требуется собрать обширный пакет документов, который различается для физических и юридических лиц.

Перечень обязательных документов для таможенного оформления машинокомплектов

Общий перечень документов для импорта машинокомплектов включает:

- Коммерческие документы:

Договор купли-продажи (внешнеэкономический контракт) со всеми приложениями и спецификациями.

Инвойс (счет, счет-фактура) с переводом на русский язык. Если позиций много, рекомендуется перевод в формате Excel или Word.

Упаковочный лист с переводом на русский язык, с указанием веса нетто по каждой позиции.

Прайс-лист производителя (публичная оферта), заверенный Торгово-промышленной палатой страны отправления.

Подтверждение оплаты товара покупателем (платежное поручение, SWIFT, выписка с лицевого счета). - Транспортные документы:

Транспортная накладная (CMR для автомобильных перевозок, SMGS/COTIF для железнодорожных, Air Waybill для авиаперевозок, коносамент для морских).

TIR или транзитная декларация (при транзите через третьи страны). - Таможенные документы:

Таможенная декларация (ДТ).

Таможенный сертификат и расписка об уплате всех необходимых сборов.

Экспортная декларация страны отправления и ее перевод на русский язык. - Разрешительные документы:

Сертификат соответствия, декларация соответствия, свидетельство о государственной регистрации (если требуются для отдельных компонентов).

Предварительное классификационное решение (крайне желательно для машинокомплектов). - Дополнительные документы:

Техническое описание товара.

Бухгалтерские документы об оприходовании товаров (для юридических лиц).

Подписанный брокерский договор (при работе через таможенного представителя).

Специфика документов для физических и юридических лиц

Хотя основной пакет документов схож, существуют некоторые различия:

- Для физических лиц: Требуется паспорт (для иностранных граждан – нотариально заверенный перевод), СНИЛС, ИНН, а также заранее оплаченный депозит на таможне (при необходимости).

- Для юридических лиц или индивидуальных предпринимателей (ИП): Помимо коммерческих и транспортных документов, необходимы учредительные документы (Устав, свидетельство о регистрации, выписка из ЕГРЮЛ/ЕГРИП), а также документы, подтверждающие регистрацию юрлица/ИП в таможне.

Требования к разрешительной документации: ОТТС, СБКТС, установка системы ЭРА-ГЛОНАСС

Поскольку машинокомплекты ввозятся как набор запчастей, на них, как правило, не требуется получение Одобрения типа транспортного средства (ОТТС) или Свидетельства о безопасности конструкции транспортного средства (СБКТС) на этапе таможенного оформления, поскольку эти документы выдаются на целые транспортные средства. Однако, если в дальнейшем планируется сборка автомобиля из машинокомплекта и его регистрация (что юридически крайне затруднительно и не всегда возможно без ПТС на собранный автомобиль), то эти документы, а также установка системы ЭРА-ГЛОНАСС, становятся необходимыми для последующей легализации. Процесс получения ОТТС является сложным и дорогостоящим, требующим проведения испытаний и сертификации.

Важно понимать, что отсутствие ПТС на машинокомплект является ключевым юридическим ограничением. Даже если автомобиль будет собран из машинокомплекта, его постановка на учет как нового транспортного средства будет невозможна без соответствующих документов, подтверждающих его тип и безопасность, а также без ПТС, который выдается на ввезенные целые автомобили.

V. Расчет таможенных платежей и сборов

Расчет таможенных платежей является одним из наиболее сложных и важных аспектов импорта машинокомплектов, поскольку он напрямую влияет на общую экономическую целесообразность операции. Таможенные платежи включают ввозные таможенные пошлины, налог на добавленную стоимость (НДС), акцизы и таможенные сборы.

Структура таможенных платежей: ввозные таможенные пошлины, налог на добавленную стоимость (НДС), акцизы, таможенные сборы

Объект обложения таможенными пошлинами и налогами, а также база для их исчисления определяются в соответствии со Статьей 51 ТК ЕАЭС. Исчисление таможенных пошлин и налогов, как правило, осуществляется плательщиком, однако в ряде случаев, например, при обнаружении ошибок после выпуска товаров, расчет может быть произведен таможенным органом. Ставки таможенных пошлин и налогов, применяемые для расчета, действуют на день регистрации таможенной декларации.

- Ввозные таможенные пошлины: Исчисляются на основе таможенной стоимости товара и соответствующей ставки, установленной Единым таможенным тарифом ЕАЭС. Для машинокомплектов, как было показано в Таблице 1, пошлины применяются к каждому компоненту отдельно.

- Налог на добавленную стоимость (НДС): Взимается по ставкам, установленным законодательством государства-члена ЕАЭС, куда ввозится товар. Стандартная ставка НДС в России составляет 20%, но для определенных категорий товаров может применяться льготная ставка 10%. НДС рассчитывается от суммы таможенной стоимости и таможенной пошлины.

- Акцизы: Применяются к определенным подакцизным товарам, включая автомобили и мотоциклы. Для машинокомплектов акцизы могут быть применены к двигателям в зависимости от их мощности.

- Таможенные сборы: Взимаются за совершение таможенных операций. Их размер зависит от таможенной стоимости товара.

Расчет НДС и акцизов: особенности для машинокомплектов

Расчет НДС:

Стандартная ставка НДС при импорте товаров в РФ составляет 20%, однако для некоторых категорий товаров может применяться ставка 10%. НДС к вычету принимается только на товары, предназначенные для использования в коммерческих целях, при наличии всех подтверждающих документов.

Пример расчета НДС: если таможенная стоимость товара составляет 2000 евро, а таможенная пошлина 100 евро (например, 5% от стоимости), то НДС составит (2000 + 100) * 20% = 420 евро.

Сроки уплаты НДС при импорте из стран ЕАЭС – до 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров.

Расчет акцизов:

Ставки акцизов на автомобили зависят от мощности двигателя. Например, для двигателей до 90 л.с. ставка акциза составляет 0 рублей за 1 л.с., тогда как для более мощных двигателей она значительно возрастает. При импорте машинокомплекта акциз будет применяться к двигателю как отдельному компоненту.

Утилизационный сбор: актуальные ставки, порядок уплаты и различия для личного и коммерческого использования

Утилизационный сбор – это обязательный платеж, предназначенный для обеспечения экологической безопасности и утилизации транспортных средств после их эксплуатации. Он применяется к автомобилям, ввозимым на территорию РФ, включая те, что ввозятся для личного пользования или коммерческого использования.

Размер утилизационного сбора зависит от нескольких факторов:

- Вид и категория транспортного средства: Легковые автомобили, грузовые, электромобили и т.д.

- Возраст транспортного средства: До 3 лет (новые) или старше 3 лет.

- Объем двигателя (для ДВС) или тип двигателя (для электромобилей/гибридов).

- Цель ввоза: Для личного пользования или для коммерческого использования (например, второй автомобиль за год, или предназначенный для отчуждения в течение года, или растаможенный по декларации на товары).

Таблица 2: Актуальные ставки утилизационного сбора на легковые автомобили (на основе данных 2025 года)

Базовая ставка для расчета утилизационного сбора на легковые автомобили составляет 20 000 рублей.

Для машинокомплектов, которые ввозятся как запчасти, утилизационный сбор на собранный автомобиль не уплачивается на этапе таможенного оформления, поскольку юридически это не автомобиль. Однако, если в дальнейшем такой автомобиль все же будет собран и предпринята попытка его регистрации, утилизационный сбор потребуется уплатить как за ввезенное транспортное средство, причем по "коммерческим" ставкам, если ввоз изначально не был оформлен как для личного пользования.

Примеры комплексного расчета таможенных платежей для типового машинокомплекта

Рассмотрим пример комплексного расчета таможенных платежей для условного машинокомплекта, ввезенного юридическим лицом, стоимостью 20 000 евро, состоящего из различных компонентов.

Исходные данные:

- Таможенная стоимость машинокомплекта: 20 000 евро.

- Курс евро: 1 евро = 100 рублей (для упрощения).

- Предположим, что средняя ставка ввозной таможенной пошлины для всех компонентов составляет 5% (как для многих частей, см. Таблицу 1).

- Ставка НДС: 20%.

- Таможенный сбор: 115 долларов (примерное значение).

- Двигатель: 2500 см³, 180 л.с. (акциз 557 руб. за 1 л.с. для 150.01 – 200 л.с.).

Расчет:

- Таможенная стоимость: 20 000 евро * 100 руб./евро = 2 000 000 руб.

- Ввозная таможенная пошлина: 20 000 евро * 5% = 1 000 евро.В рублях: 1 000 евро * 100 руб./евро = 100 000 руб.

- Акциз (только на двигатель): 180 л.с. * 557 руб./л.с. = 100 260 руб.

- НДС: Рассчитывается от суммы таможенной стоимости, таможенной пошлины и акциза.База для НДС: 2 000 000 руб. (таможенная стоимость) + 100 000 руб. (пошлина) + 100 260 руб. (акциз) = 2 200 260 руб.

НДС: 2 200 260 руб. * 20% = 440 052 руб. - Таможенный сбор: Для стоимости 2 000 000 руб. (свыше 1 200 000 до 2 700 000 руб.) сумма сбора составляет 11746 руб. (по данным на 01.01.2025).

- Итого таможенные платежи: 100 000 руб. (пошлина) + 100 260 руб. (акциз) + 440 052 руб. (НДС) + 11 746 руб. (таможенный сбор) = 652 058 руб.

Этот пример демонстрирует, как каждый вид платежа добавляется к общей стоимости импорта. Важно отметить, что утилизационный сбор в данном расчете не учтен, так как он уплачивается на готовое транспортное средство при его регистрации, а не на машинокомплект как набор запчастей.

VI. Преимущества и потенциальные риски импорта машинокомплектов

Импорт машинокомплектов, несмотря на свою привлекательность, сопряжен как с существенными выгодами, так и с определенными рисками.

Преимущества

Основным преимуществом импорта машинокомплектов является экономическая выгода. Стоимость приобретения автомобиля в разобранном виде значительно ниже, чем покупка целого транспортного средства или отдельных запчастей на вторичном рынке. Это обусловлено более низкими таможенными пошлинами, применяемыми к компонентам по сравнению с готовым автомобилем.

Кроме того, импорт машинокомплектов предоставляет возможность получения редких моделей или автомобилей с уникальными характеристиками, которые могут быть недоступны на местном рынке. Покупатель может самостоятельно выбрать конкретный автомобиль на аукционе, определить его марку, год выпуска, цвет и состояние, а также заказать разборку с учетом своих индивидуальных потребностей, импортируя только необходимые узлы и агрегаты.

Наконец, такой подход позволяет получить полный комплект запчастей от одного автомобиля, что гарантирует их совместимость и упрощает процесс сборки или ремонта. Более того, неиспользованные запчасти могут быть проданы, что часто позволяет окупить значительную часть затрат на приобретение машинокомплекта, а иногда даже принести прибыль.

Риски

Несмотря на преимущества, импорт машинокомплектов сопряжен с рядом серьезных рисков:

Юридические риски

Наиболее значимым юридическим риском является отсутствие Паспорта транспортного средства (ПТС) на собранный из машинокомплекта автомобиль. Поскольку машинокомплект декларируется как набор запчастей, он не получает статус полноценного транспортного средства, что делает его легальную регистрацию и эксплуатацию на дорогах общего пользования крайне затруднительной или невозможной. Это может привести к проблемам с постановкой на учет и использованием автомобиля по назначению.

Таможенные риски

Таможенные риски включают споры по классификации и таможенной стоимости, а также риск доначислений и штрафов. Таможенные органы могут оспаривать заявленный код ТН ВЭД, пытаясь классифицировать машинокомплект как целое транспортное средство, что повлечет за собой значительно более высокие пошлины. Споры по классификации могут быть сложными и требовать специальных технических знаний.

Кроме того, существует риск корректировки таможенной стоимости, если таможня посчитает заявленную стоимость заниженной. В случае выявления нарушений, декларанту могут быть доначислены таможенные платежи, а также наложены административные штрафы. Механизм ведомственного обжалования таких решений зачастую неэффективен, и удовлетворенных жалоб крайне мало, что создает дополнительные неудобства для декларантов.

Технические риски

Сложности и стоимость сборки являются существенным техническим риском. Сборка автомобиля из машинокомплекта требует высокой квалификации, специализированного оборудования и значительных временных затрат. Проведение необходимых регулировочных и испытательных операций, а также загрузка программного обеспечения – это сложные технологические процессы.

Существует также отсутствие официальной гарантии на собранный автомобиль, поскольку он не ввозится через официальные каналы дистрибуции. Это может привести к проблемам с обслуживанием и ремонтом, так как доступ к оригинальным запчастям может быть ограничен или дороже. Если автомобиль был поврежден до разборки, восстановление могло быть проведено не по стандартам, принятым в стране покупателя, что влияет на качество восстановления и безопасность.

Сравнение с импортом целого автомобиля: когда машинокомплект выгоден, а когда нет

Сравнение импорта машинокомплекта с импортом целого автомобиля показывает, что каждый вариант имеет свои экономические и юридические особенности.

Импорт целого автомобиля:

- Преимущества: Получение ПТС, возможность легальной регистрации и эксплуатации, наличие заводской гарантии (при ввозе через официальные каналы).

- Недостатки: Значительно более высокие таможенные пошлины и сборы, особенно для автомобилей моложе 3 лет или с большим объемом двигателя. Требования по установке системы ЭРА-ГЛОНАСС и получению СБКТС/ОТТС являются обязательными.

Импорт машинокомплекта:

- Преимущества: Существенная экономия на таможенных платежах за счет покомпонентной классификации. Возможность получить полный комплект запчастей для ремонта или разборки.

- Недостатки: Отсутствие ПТС и, как следствие, невозможность легальной регистрации автомобиля для эксплуатации на дорогах общего пользования. Высокие технические риски и затраты на сборку/восстановление.

Машинокомплект выгоден в первую очередь для тех, кто планирует использовать его как источник запасных частей для ремонта других автомобилей, или для создания нерегистрируемой техники (например, для автоспорта, использования на закрытых территориях). Он также может быть привлекателен для бизнеса, специализирующегося на продаже б/у запчастей. Однако для частного лица, желающего получить автомобиль для повседневной эксплуатации, импорт целого автомобиля, несмотря на более высокие затраты, является единственным юридически корректным путем.

Отличия между "распилом" и "конструктором" и их правовые последствия

В контексте импорта разобранных автомобилей часто встречаются термины "распил" и "конструктор", которые имеют существенные различия и правовые последствия:

- Конструктор: Это автомобиль, который был полностью разобран на компоненты, но без нарушения целостности кузова или рамы. Все детали демонтируются, но кузов остается целым. При таможенном оформлении "конструктор" также декларируется как набор запчастей, и на него не выдается ПТС. Однако, поскольку кузов не поврежден, его можно восстановить и использовать в качестве донора для замены кузова на другом, уже зарегистрированном автомобиле.

- Распил: Это автомобиль, кузов или рама которого были физически разрезаны на части (например, на две или более частей) для удобства транспортировки или с целью обойти таможенные правила. Распил подразумевает необратимую порчу несущих элементов кузова или рамы. Восстановление такого автомобиля для безопасной эксплуатации крайне затруднительно, дорого и, в большинстве случаев, невозможно с точки зрения легальной регистрации. Даже после ремонта, распил негативно сказывается на качестве и сроке службы автомобиля.

Правовые последствия этих различий критичны. Ввоз "конструктора" для использования в качестве донора кузова или рамы на уже зарегистрированном автомобиле является более приемлемым вариантом, хотя и требует соблюдения всех правил переоборудования. Ввоз "распила" фактически означает импорт металлолома и отдельных запчастей, и попытка собрать из него автомобиль для эксплуатации на дорогах общего пользования будет незаконной и крайне опасной.

Заключение

Импорт машинокомплектов в ЕАЭС представляет собой сложный, но потенциально экономически выгодный процесс, требующий глубокого понимания таможенного законодательства и процедур. Ключевым аспектом является то, что машинокомплекты, будучи по сути разобранными автомобилями, при таможенном оформлении классифицируются как набор запасных частей. Это позволяет значительно снизить таможенные платежи по сравнению с ввозом целого автомобиля, поскольку пошлины применяются к каждому компоненту отдельно.

Однако, эта экономическая выгода сопровождается существенными юридическими и техническими ограничениями. Главное из них – невозможность получения Паспорта транспортного средства (ПТС) на собранный из машинокомплекта автомобиль, что делает его легальную регистрацию и эксплуатацию на дорогах общего пользования крайне затруднительной или невозможной. Это фундаментальное ограничение, которое необходимо учитывать при принятии решения об импорте.

Для успешного и безопасного импорта машинокомплектов рекомендуется следующее:

- Тщательная подготовка и планирование: Необходимо заранее изучить все применимые нормы Таможенного кодекса ЕАЭС, особенно Статью 117, регулирующую ввоз товаров в несобранном виде.

- Получение предварительного классификационного решения: Это критически важный шаг для минимизации таможенных рисков. Предварительное решение ЕЭК или таможенного органа закрепит код ТН ВЭД для вашей поставки, обеспечивая юридическую определенность и предотвращая споры по классификации и доначислениям.

- Полный и корректный пакет документов: Убедитесь, что все коммерческие, транспортные и иные необходимые документы оформлены безупречно и соответствуют требованиям таможенных органов.

- Понимание финансовых обязательств: Точно рассчитайте все таможенные платежи – пошлины, НДС, акцизы (если применимы) и таможенные сборы. Учитывайте, что утилизационный сбор будет уплачиваться только при попытке регистрации собранного транспортного средства, и по "коммерческим" ставкам, если ввоз не был оформлен как для личного пользования.

- Осознание юридических и технических ограничений: Четко понимайте, что собранный из машинокомплекта автомобиль, скорее всего, не сможет быть зарегистрирован для дорог общего пользования. Оцените технические сложности и затраты на сборку, а также отсутствие заводской гарантии.

- Привлечение профессионалов: Учитывая сложность и многочисленные нюансы таможенного оформления машинокомплектов, настоятельно рекомендуется обращаться за помощью к опытным таможенным представителям (брокерам). Их экспертиза поможет правильно классифицировать товар, подготовить необходимые документы, рассчитать платежи и минимизировать риски, обеспечивая беспрепятственное прохождение таможенных процедур.

В конечном итоге, импорт машинокомплектов является целесообразным решением для специализированных нужд (например, для рынка запчастей, восстановления поврежденных автомобилей без дальнейшей регистрации или создания нерегистрируемой техники), но требует высокой степени информированности и профессионального подхода для успешной реализации.

ЗАО «Терминал Зеленоград-М» оказывает услуги по таможенному оформлению машинокомплектов в Москве: современный склад временного хранения (СВХ) и лицензированный таможенный представитель с большим опытом оформления разных грузов для юридических лиц.