На днях стало известно, что президент поручил правительству подготовить предложения по расширению программы льготной ипотеки: теперь её хотят распространить на семьи с детьми до 14 лет (напомним, сейчас она действует для семей с детьми до 6 лет) и семьи участников СВО. Какие последствия это может иметь для рынка? Давайте разбираться.

📊 Потенциальные масштабы изменений

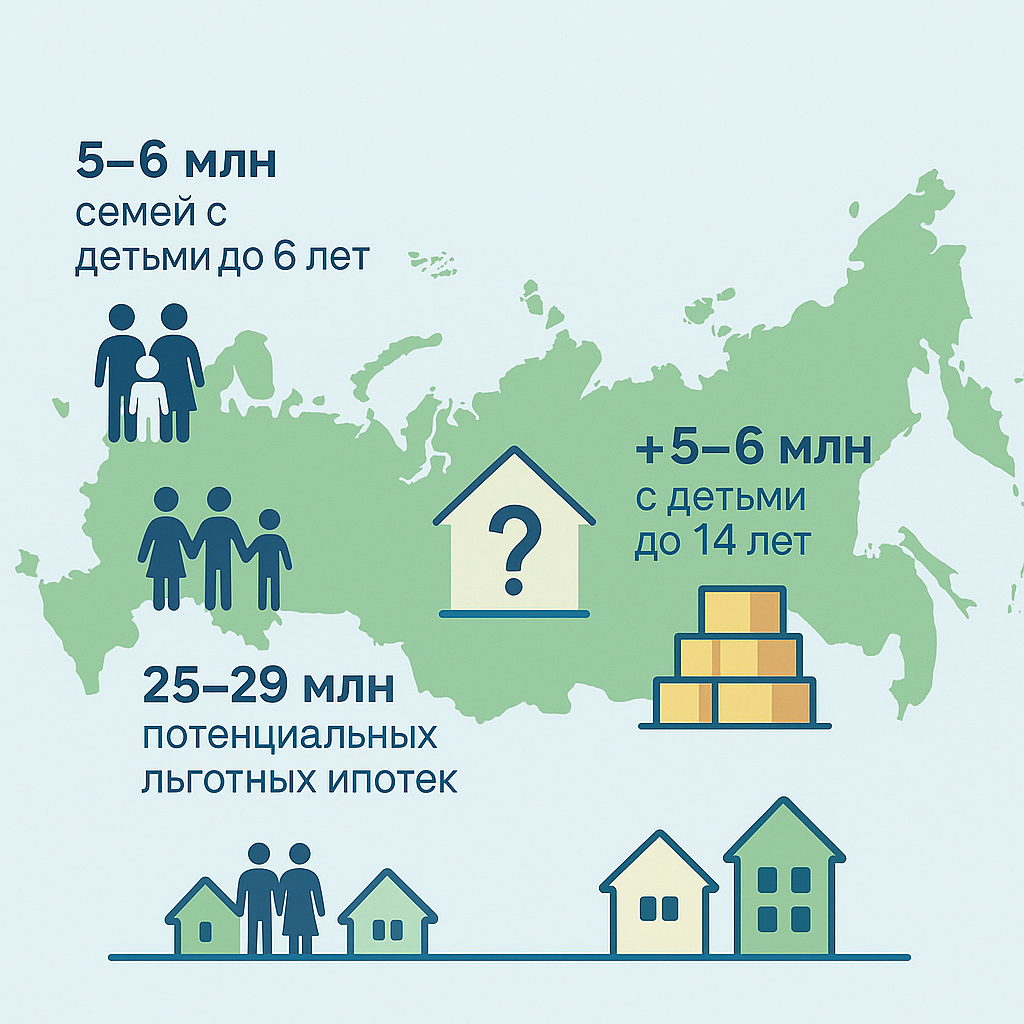

Согласно данным Росстата и ЮНИСЕФ, в России сейчас насчитывается около 5–6 миллионов семей с детьми до 6 лет, которые уже могут пользоваться программой льготной ипотеки. Если порог увеличат до 14 лет, к ним добавятся ещё примерно столько же.

Важно учитывать, что ипотеку может взять каждый из родителей (читай подробнее в телеграмм канале, ссылка в профиле) — то есть фактически количество возможных кредитов удваивается. Получаем: 10–12 миллионов семей × 2 = около 20–24 миллионов потенциальных льготных ипотек только за счёт расширения возрастного порога.

Если добавить сюда семьи участников СВО и, возможно, работников оборонной промышленности (а это около 5 миллионов человек), масштаб становится ещё более впечатляющим — до 25–29 миллионов потенциальных заёмщиков. Для понимания: это сопоставимо с четвертью взрослого населения страны.

📈 Сценарий 1: Льготы для всех регионов

Если программа будет расширена равномерно на все регионы, рынок ждёт новый виток роста. Почему?

— Увеличится спрос на новостройки, которых и так на рынке становится всё меньше (уровень распроданности в крупных проектах уже 70–80%).

— Цены начнут расти. В условиях ограниченного предложения (особенно в Москве, Санкт-Петербурге и других крупных центрах) новые волны покупателей могут просто вытолкнуть с рынка тех, кто рассчитывает купить жильё без льгот.

— Вторичный рынок тоже оживится: лоты с ближайшим сроком сдачи на 90% у большинства застройщиков уже распроданы, многие будут пытаться покупать готовое жильё, чтобы сразу заехать, а не ждать ключей в 2027–2028 году.

— Поднимется вопрос бюджетных расходов. Государству придётся компенсировать банкам разницу между рыночными ставками (сейчас это 26–28%) и льготными (около 6–8%). Как долго бюджет выдержит такую нагрузку — большой вопрос.

🏙 Сценарий 2: Расширение только в регионах, сокращение в столицах

Если власти примут решение сохранить льготы преимущественно для регионов, а в Москве и Санкт-Петербурге, наоборот, ограничить выдачи, это может серьёзно перетряхнуть рынок:

— Спрос сместится в регионы. Это оживит локальные рынки, где до сих пор спрос был вялым, а цены росли медленно.

— В столицах сохранится или усилится рынок «для своих»: здесь останутся те, кто покупает за наличные или по коммерческим условиям. Возможно, рынок даже слегка остынет — что, с точки зрения доступности жилья, неплохо.

— Девелоперы, работающие в регионах, получат второе дыхание. Многие компании (например, федеральные игроки вроде «Самолет» или «ПИК») могут начать активно заходить в те города, где раньше не видели больших перспектив.

💡 Что будет в итоге?

Расширение семейной ипотеки (даже если только частичное) неизбежно подстегнёт спрос. А учитывая уже высокий уровень распроданности и дефицит качественных предложений, особенно на первичном рынке, мы почти наверняка увидим продолжение роста цен.

Это значит, что для тех, кто сейчас раздумывает, покупать ли жильё, момент для решения может быть именно сейчас. Чем больше спрос — тем выше цены.

В заключение: рынок снова входит в горячую фазу. И тем, кто думает, что ипотека под 25% остановила рынок, стоит посмотреть на реальные цифры — спрос не только сохраняется, но и наращивается.

Если интересно обсудить, как это может повлиять на вашу ситуацию, подписывайтесь на мой канал или пиши в личные сообщения (ссылка на телеграмм в профиле).