Ипотека давно перестала быть сугубо финансовым звеном — сегодня это один из ключевых маркетинговых инструментов для застройщиков. Новости о ключевой ставке Центробанка, семейные ипотечные программы, собственные «банковские» продукты и рассрочки регулярно появляются в лентах девелоперов, удерживая внимание потенциальных покупателей.

Мы изучили сотни публикаций застройщиков в социальных сетях на тему ипотеки. В этом материале подробно разобрали, как ведущие строительные компании используют разные форматы постов, чтобы:

- реагировать на изменение ключевой ставки;

- предлагать альтернативные механизмы покупки при росте ставок;

- продвигать семейную ипотеку и привлекать молодые семьи;

- запускать собственные ипотечные акции и спецпрограммы.

Витрина недвижимости Restate и контент-бюро «Ишь, Миш!» проанализировали, как крупнейшие застройщики России используют ипотеку для стимулирования покупательского спроса на свои объекты недвижимости. Какие темы вокруг финансового продукта наиболее популярны, какие форматы и креативы востребованы, как работая с контентом не нарушить законодательство о рекламе? Все это и рекомендации юриста в нашем исследовании.

Моментальная реакция на новости о ключевой ставке ЦБ: юмор и мемы

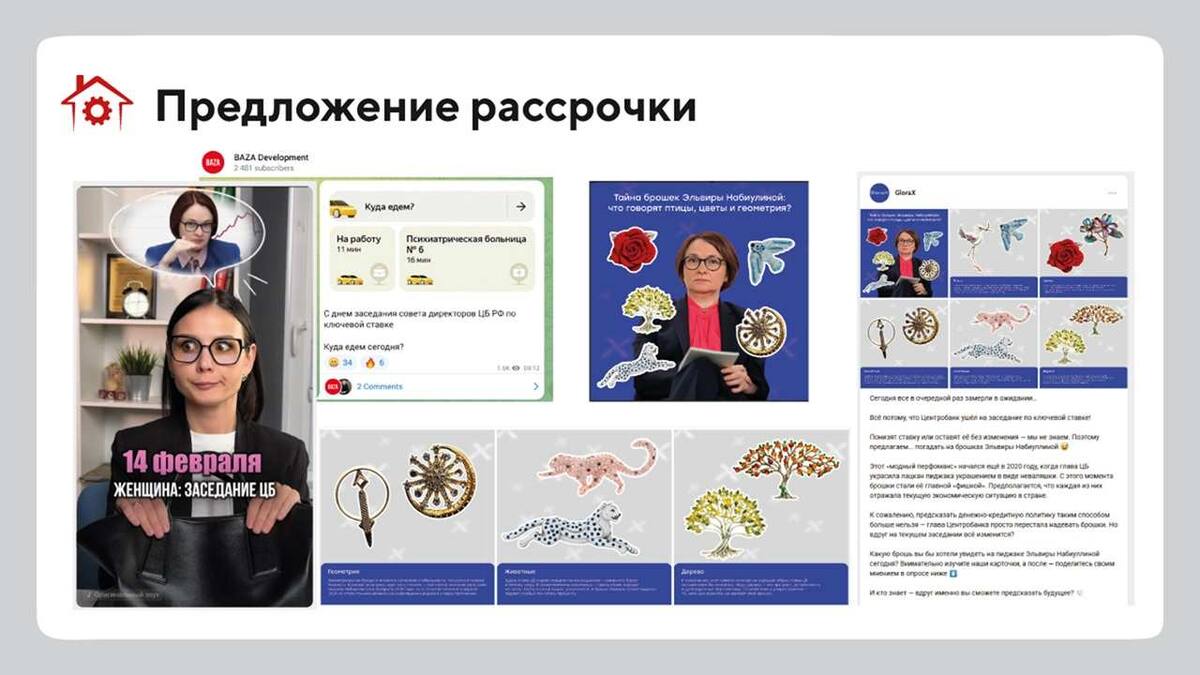

Когда Центробанк снижает или повышает ключевую ставку, многие застройщики не упускают возможность подключить к новостям чувство юмора. В Telegram-канале компании GloraX, например, шутят «гаданием по брошкам» в стиле прогнозов Эльвиры Набиуллиной. Такой лёгкий формат привлекает внимание и быстро распространяется по соцсетям, однако важно не переборщить с мемами.

Маруся Мананникова, контент-продюсер бюро «Ишь, Миш!»:

«Юмор и шутки – это, конечно, хорошо, но есть легкое ощущение, что это все только ради того, чтобы застройщики между собой померились креативом. Какой профит конечному пользователю от такой публикации можно лишь догадываться. Предположим, что делается это для разрядки обстановки в условиях нервозности и неопределенности. Что ж, надеемся, что улыбки этому помогают»

Моментальная реакция на новости о ключевой ставке ЦБ: предложение рассрочки

Когда ипотека становится слишком дорогой, девелоперы тут же предлагают рассрочку. Например, «Аквилон» в VK разместил простую и понятную рекламу «Ипотека недоступна? Возьмите рассрочку на выгодных условиях», и анонсировал будущий детальный пост о способах покупки квартиры при высоком «ключе». Этот подход позволяет сохранить интерес даже тех клиентов, которым текущие ипотечные ставки не по карману, и переводит их в сегмент альтернативных предложений.

Моментальная реакция на новости о ключевой ставке ЦБ: позитивная стабильность

Если ставка Центробанка остаётся без изменений, застройщики активно подчеркивают стабильность рынка. Застройщик «Гранель», например, публикует лаконичную инфографику «Ставка ЦБ не меняется — покупайте по текущим условиям», сопровождая её призывом не упустить шанс купить жилье, пока выгодные условия еще доступны. Такой тон побуждает потенциальных покупателей не откладывать покупку на потом.

Моментальная реакция на новости о ключевой ставке ЦБ: спокойная аналитика

Некоторые девелоперы предпочитают серьёзный тон и публикуют прогностические материалы о динамике ключевой ставки в следующем году. Канал ФСК, например, делится подробными графиками и комментариями экспертов (и не абы каких, а Михаила Гольдберга, руководителя Аналитического центра ДОМ.РФ), объясняя, как изменения ставок отразятся на выплатах по ипотеке и общей стоимости жилья. Такой аналитический подход снижает панические настроения и показывает, что застройщик владеет профессиональной экспертизой.

Семейная ипотека – главный драйвер продаж

Что делать, если нет денег на рыночную ипотеку? Завести детей, чтобы она стала семейной! Реклама с юмором и намеком - вряд ли сподвигнет кого-то завести ребенка ради ипотеки, но тем, кто еще только планирует - повод напомнить о себе и своих выгодных предложениях. Оригинальные примеры такого контента у «Самолет» и Setl Group.

Для семей с уже имеющимися детьми застройщики используют другой подход. Да, рекламу с упором на детей одобряют не все, но для застройщика это удобный повод «засветиться» среди самой что ни на есть целевой аудитории - семейных покупателей с пока еще маленькими детьми. Нам попался на глаза забавный шуточный видеоролик с «опросом» детей от ПИК. Что лучше - шоколадка или ипотека? А вы как думаете?

И даже если детей в кадре нет, поговорить о них всегда уместно. Например, DARS Development сделали запоминающийся ролик о том, что нужно сделать, чтобы ваш ребенок стал миллионером, и приправили его выходом на интерактив. Отличная идея.

Евгения Домрачева, директор развитию Витрины недвижимости Restate:

«Контент «мама, папа и ребенок» в разрезе семейной ипотеки уже не вызывает эмоционального отклика. Это есть у всех и у каждого. Поэтому, когда застройщики выходит из привычного периметра «счастливая семья» и предлагают что-то новое – такой контент безусловно цепляет и имеет высокую виральность»

Информирование и гайды: FAQ по ипотеке

Чем проще покупателю сориентироваться в ипотечном информационном шуме, тем легче ему сделать выбор, принять решение и купить квартиру.

Застройщики публикуют в своих соцсетях развёрнутые посты, где шаг за шагом рассказывают о порядке оформления ипотеки: от сбора документов до получения ключей от квартиры. Такие гайды избавляют покупателя от необходимости искать информацию на десятках сайтов и повышают доверие к застройщику.

Информирование и гайды: краткие подборки

Для удобства пользователей девелоперы готовят подборки «Все ипотечные программы в одном посте». Как правило, в подборку входят 5–7 вариантов — семейная ипотека, военная, для IT-специалистов, без первоначального взноса и др.

Михаил Пономаренко, директор по развитию контент-бюро «Ишь, Миш!»:

«Почти все застройщики так или иначе пытаются в один пост впихнуть все предложения или варианты ипотек. И иной раз это работает в обратную сторону. Вместо привлечения внимания пользователей, застройщик может отпугнуть покупателей из-за слишком большого количества % и цифр в одной публикации»

Информирование и гайды: ипотека для зумеров

Карусели с минимальным текстом, инфографикой и эмодзи хорошо заходят у молодёжи. TEN Development и DK Progress оформляют такие гайды в виде карточек; каждая из них — отдельный шаг или совет по работе с банками. Такой «минималистичный» формат снимает барьер страха перед «сложными» темами и помогает вовлечь молодых клиентов, которые еще только познают мир ипотеки.

Как улучшить:

• Не нужно пытаться рассказать обо всем сразу. Выберите наиболее приоритетное предложение или выберите такой формат, чтобы от количества цифр не шла голова кругом. Например, можно оформлять в статью или спецпредложения делить по проектам.

Собственные ипотечные программы застройщика

Застройщики в сложных условиях начали предлагать свои финансовые программы. Самый распространенный вариант - это стандартная банковская ипотека со сниженной ставкой от компании. Но у застройщиков есть и собственные программы - субсидированные, траншевые, с использованием аккредитива.

Так, Setl Group предлагает комбо «3 - счастливое число» (ипотека под 3% годовых, скидка и рассрочка), а Level Group рекламирует ипотеку со ставкой 3% на весь срок. Разбирая креативы, мы даже подумали, что 3 и впрямь счастливое число для застройщиков.

Михаил Пономаренко, директор по развитию контент-бюро «Ишь, Миш!»:

«Что касается ипотек, рассрочек и спецпредложений, ничто не работает лучше, чем, информация, разложенная по полочкам: на каком этапе, сколько нужно платить денег. Проценты мало, о чем говорят — они говорят либо так: ого, какой маленький %, либо так: ого какой большой %, но понимания конечному пользователю о том, сколько нужно платить денег ежемесячно от этого не прибавляется»

Как улучшить:

• Показывайте наглядную выгоду для конечного пользователя. Дайте полное понимание, когда и сколько денег ему нужно будет заплатить. Это делает прочтение поста на шаг ближе к покупке. Отличный пример такого подхода представляет «Атлас Девелопмент».

Выводы: лучший подход – грамотно построенный эксперимент

Ипотечная повестка в социальных медиа застройщиков — это сочетание оперативной реакции на макроэкономические события и продуманного маркетинга. Мы видим, что застройщики стараются разнообразить скучные данные об ипотечных ставках и преподносить информацию максимально интересно. От новостей про ключевую ставку и легких юмористических постов до серьёзных руководств и собственных спецпрограмм.

Посты про способы покупки и информация об актуальных предложениях минимум раз в месяц появляются у всех застройщиков. И особенно много ее в конце полугодий. Ведь план продаж сам себя не выполнит.

Сегодня, в условиях непростого состояния рынка недвижимости коммуникация с покупателями должна быть максимально эффективна как с точки зрения полезности контента, так и с позиции влияния на последующее решение о покупке объекта. Контент должен вести покупателя по воронке от осознанного интереса к реальной заявке и впоследствии к сделке. Вопрос в том, насколько маркетологам удается выдержать этот маршрут, не нарушив при этом границы действующего законодательства о рекламе.

Мы считаем, что говорить о способах покупки и транслировать акции и спецпредложения нужно, главное это делать дозированно и умеренно. Но, к сожалению, зачастую это выглядит не так.

Со своей стороны, предлагаем несколько простых и эффективных способов улучшения контента, а медиаюрист Михаил Хохолков подскажет как избежать проблем с законом.

Как сделать «финансовый контент» эффективнее

- Фокус на одной ключевой выгоде. Вместо «много цифр одним постом» — расскажите подробно о семейной ипотеке или рассрочке, а остальные продукты осветите в следующих постах.

- Наглядные расчёты. Таблица или калькулятор «Ваш платёж = ХХХ ₽» дают мгновенное понимание стоимости.

- Истории клиентов. Интервью или короткие видео «Как я купил квартиру под 3 %» вызывают доверие лучше любой рекламы.

- Регулярность без спама. Достаточно 1–2 ипотечных постов в месяц, чтобы поддерживать интерес, но не утомлять подписчиков.

- Баланс эмоций и фактов. Мемы и шутки работают только вместе с полезной информацией: смешной заголовок — и под ним чёткий гайд.

Как не нарушить ФЗ «О рекламе», говоря об ипотеке и рассрочке

Михаил Хохолков, медиаюрист

1 марта 2025 года внесены изменения в статью 28 Закона о рекламе. Изменения касаются рекламы финансовых услуг, в том числе рекламы потребительских кредитов, займов, ипотеки.

Правила подготовки дисклеймеров

Если в рекламе содержится хотя бы одно условие, которое влияет на полную стоимость кредита, то нужно сделать одно из двух:

- добавить дисклеймер «изучите все условия кредита (займа)…» с указанием страницы в интернете, где все эти условия подробнейшим образом расписаны. Эта фраза должна занимать не менее 5% рекламной площади.

- или расписать в самой рекламе все условия, влияющие на ПСК.

С учетом сложного расчета ПСК, а также большого количества текста, в качестве основного варианта дисклеймера рекомендуется использовать следующий: «изучите все условия кредита на сайте кредитора».

Содержание дисклеймеров

Реклама услуг, связанных с предоставлением потребительского кредита (займа), пользованием им и погашением указанного кредита (займа) должна содержать предупреждение: «Оценивайте свои финансовые возможности и риски».

Если реклама содержит хотя бы одно условие, влияющее на полную стоимость потребительского кредита (займа), определяемую в соответствии с ФЗ О потребительском кредите (займе), то она должна соответствовать одному из следующих требований:

- содержать предупреждение: «Изучите все условия кредита (займа) на сайте кредитора» с указанием на раздел официального сайта кредитора, на котором потребитель может узнать подробные условия, влияющие на полную стоимость потребительского кредита (займа);

- в случае невозможности указания на раздел официального сайта кредитора, придется все условия, влияющие на полную стоимость потребительского кредита (займа), расписать в самой рекламе.

Если в рекламе есть информация о процентных ставках, в дополнение к предупреждению «Изучите все условия кредита (займа) на сайте» реклама должна содержать информацию о диапазонах значений полной стоимости потребительского кредита, использованием слов «полная стоимость кредита (займа)». Аббревиатура ПСК здесь не подходит.

Полная стоимость кредита указывается до информации о процентных ставках и указываться шрифтом, размер которого не менее чем шрифт, которым отображается информация о процентных ставках.

Дисклеймер должен быть хорошо видим. Обе предупредительные фразы должны занимать по 5% рекламной площади.

Дисклеймеры для рекламы с упоминанием рассрочек также имеют свои особенности.