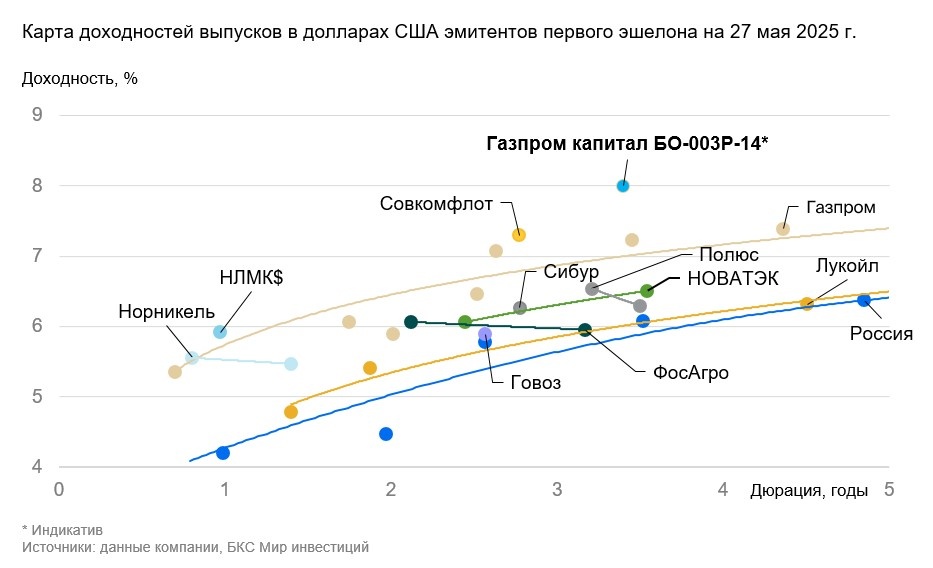

Газпром занимается добычей и переработкой газа и нефти, эмитент 1-го эшелона. Новый валютный выпуск Газпром капитал БО-003Р-14 размещается во вторник, 27 мая. Выпуск предлагает ежемесячный фиксированный купон (индикатив 7,75%) и индикативную доходность к погашению (YTM) 8% с дюрацией 3,4 года. Потенциальный доход на уровне 13% за год выглядит привлекательно.

Главное

• Добыча газа — волатильный бизнес, добыча нефти — сегмент средней стабильности, дает около 40% выручки и EBITDA.

• Запасов газа достаточно на 70+ лет, цены на нефть поддерживаются решениями ОПЕК+.

• Низкий финансовый риск: коэффициент Чистый долг/EBITDA по итогам 2024 г. снизился до 1,6х.

• Сильная поддержка акционера: отменен дополнительный налог на НДПИ в 2025–2026 гг.

• YTM нового выпуска — лучшая в 1-ом эшелоне.

• Основной риск: низкие цены на нефть и крепкий рубль в течение длительного времени.

В деталях

Индикативная доходность 8% — лучшая в 1-ом эшелоне, потенциальный доход может достичь 13% за год

Новый выпуск БО-003Р-14 с ежемесячным фиксированным купоном под 7,75%, и дюрацией 3,4 года предлагает индикативную доходность к погашению (YTM) 8%. Это почти на 1% выше собственной кривой доходностей Газпрома. Индикативная доходность на 1,5–2% выше, чем у суверенного выпуска Россия-2029-З и бумаг эмитентов 1-го эшелона НОВАТЭКа и Полюса с YTM 6,1–6,5% и дюрацией 3,5 года.

Мы оцениваем, что доходность нового выпуска БО-003Р-14 снизится до справедливого уровня 6,3–6,8%, а рост тела облигации может принести потенциальный доход 13% за год, или 6,5% за полгода.

🔝 Главный экспортер природного газа

✔️ Газпром остается абсолютным лидером по запасам природного газа: в 2021 г. на компанию приходилось 20% мировых запасов, по данным BP, а по информации Газпрома на 31 декабря 2021 г. — более 15% по газу, нефти и конденсату. По данным ОПЕК, в 2023 г. на Газпром пришлось 13% мировых запасов газа.

✔️ При текущем уровне добычи компания обеспечена углеводородами более чем на 70 лет. За 2024 г. выручка от газа, нефти и прочего составила 54%, 39% и 7%, а EBITDA распределилась как 54%, 40% и 6% соответственно.

✔️ У Газпрома очень низкая себестоимость в мире как по добыче газа (входит в лучшие 10%), так и нефти (входит в лучшие 25%). В 2024 г. на Газпром нефть пришлось около трети EBITDA, порядка 40% скорректированной операционной и треть всей скорректированной прибыли. Решения ОПЕК+ поддерживают цены на нефть, а холодная зима в Европе может привести к резкому росту цен на газ.

💰 Низкий финансовый риск

У Газпрома низкая долговая нагрузка: по итогам 2024 г. коэффициент Чистый долг/EBITDA за 12 месяцев снизился до 1,6х (в идеальных условиях и при текущей скорректированной операционной прибыли все долги будут погашены менее чем за два года). Ожидаем сохранение долговой нагрузки на низком уровне (меньше 2х) на фоне нормализации ситуации с поставками и контрактами и улучшении EBITDA.

Дополнительный налог на добычу полезных ископаемых (НДПИ) сократится до нуля в 2026 г.: Минэнерго обязало Газпром уплатить 1 248 млрд руб. ($18 млрд) в 2022 г. и по 600 млрд руб. ($7 млрд) в год в 2023–2025 гг., но с 2025 г. эта надбавка отменяется ($6 млрд).

Валюта долга и выручки в целом совпадает, 42% долга под фиксированную процентную ставку. Риск ликвидности/рефинансирования низкий из-за денежных средств в размере $10 млрд и доступа к выделенным кредитным линиям для погашения всех долгов в течение года и более.

🤝 Сильная поддержка государства

Крупнейший акционер — Российская Федерация (прямо и косвенно) с долей 50,2%. В свободном обращении остаются 49,8%. Потенциальная отмена дополнительного НДПИ в 2025–2026 гг. в размере 600 млрд руб. окажет поддержку бизнесу.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.