▫Капитализация: 46,5 млрд / 119₽ за акцию

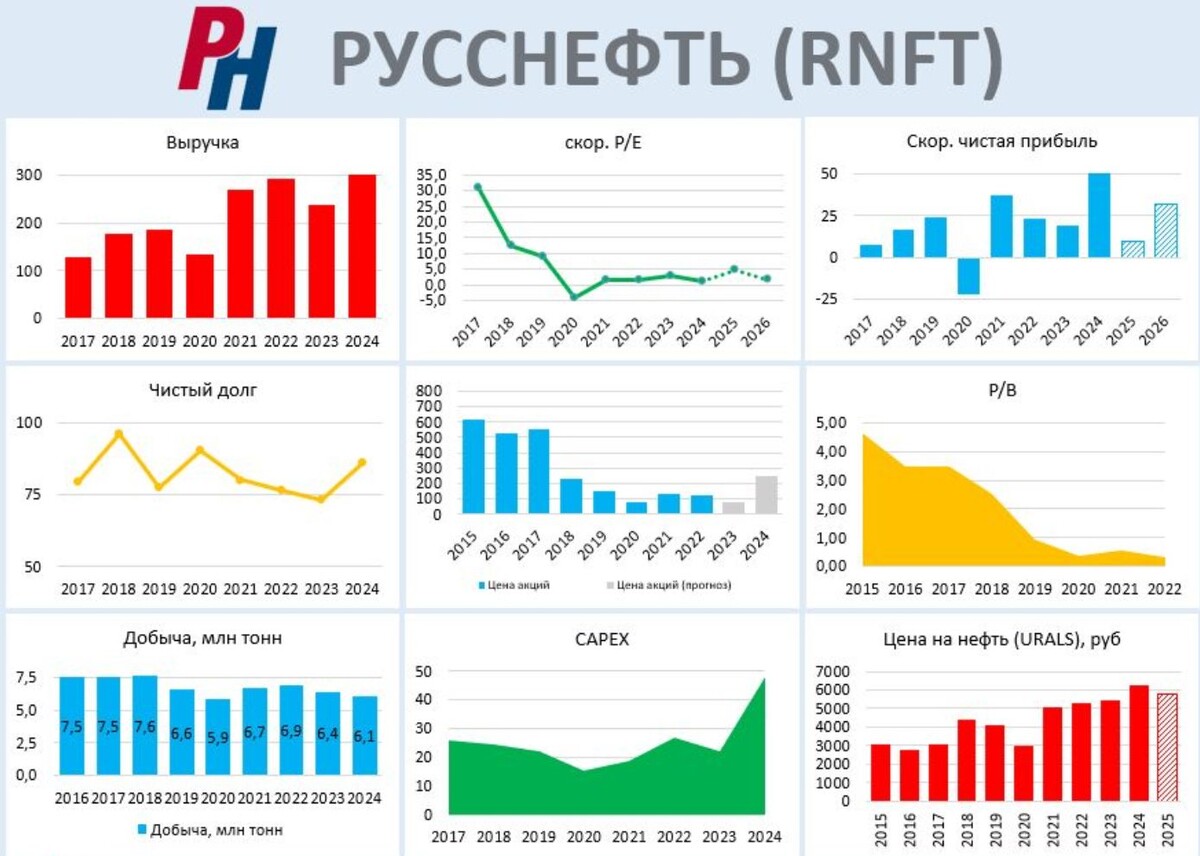

▫Выручка 2024: 300,1 млрд ₽ (+25,7% г/г)

▫Операционная прибыль 2024: 69,3 млрд ₽ (+183,6% г/г)

▫Чистая прибыль 2024: 54,4 млрд ₽ (+165,9% г/г)

▫скор. ЧП TTM: 39,5 млрд ₽ (+31,7% г/г)

▫P/E ТТМ: 1,2

📊Результаты РСБУ за 1кв2025г:

▫Выручка: 65,2 млрд ₽ (-8,7% г/г)

▫Опер. прибыль: 11,4 млрд ₽ (-2,9% г/г)

▫скор. ЧП: 12 млрд ₽ (+10% г/г)

✅ В феврале компания сообщила, что выкупила 50 млн обыкновенных акций или 12,5% от УК. Выкупали за копейки (54р за акцию), если пакет погасят — будет повод для переоценки компании.

👆 В следующем году заканчивает действие форвард по обратному выкупу 33 млн префов (34% от общего числа АП), дочерняя структура Русснефти, которая выступает стороной по этой операции уже завершила переезд в РФ. Возможно, этот пакет также будет выкуплен.

✅ Чистый долг с учетом обязательств по аренде на конец 2024г — 86 млрд рублей, ND / EBITDA = 1,16. Почти весь долг в валюте, проценты относительно комфортные.

❌ Основная проблема в Русснефти — это отсутствие распределения прибыли для держателей обычки и невнятная коммуникация с миноритариями. Компания платит по 100 млн долларов на префы, а на обычку последние 5 дивидендов не было.

❌ Компания выдала связанным сторонам займов на общую сумму в 178 млрд рублей из которых 51,5 млрд уже были списаны в ожидаемые кредитные убытки. Качество таких займов очевидно низкое, больше похоже на то, что мажоритарии просто так выводят деньги.

❌ За 2024г Русснефть направила на сделки M&A и капитальные затраты 48 млрд рублей (+118% г/г), что привело к сокращению свободного денежного потока до 9,6 млрд рублей (-75,1% г/г). Каких-то информативных подробностей по своим сделкам компания не раскрывает.

Вывод:

В целом, все указывает на то, что менеджмент просто не заинтересован в росте капитализации и скорее наоборот низкие оценки используют для выкупа акций. Что компания будет делать с выкупленным пакетом мы не знаем, но шансы на погашение кажутся мизерными.

Конечно, если представить, что все операции по выкупу акций завершатся в ближайшее время, акции будут погашены, а на обычку начнут выплачивать хотя бы 50% от ЧП — Русснефть вполне может кратно вырасти. 2025й год для нефтянки непростой, так что шансы на реализацию позитивного сценария в этом году минимальны.

Не является индивидуальной инвестиционной рекомендацией

#обзор #русснефть #RNFT