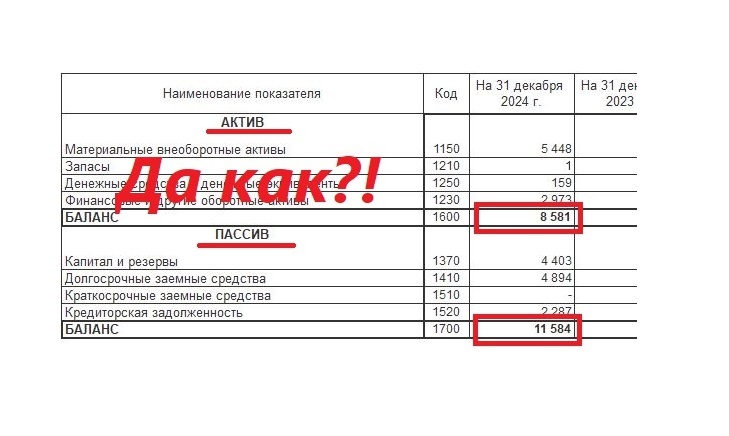

И почему же иногда он не сходится?

Для понимания устройства баланса нужно запомнить, что, в бухучете, как в законе сохранения энергии, ничего не появляется ниоткуда и не исчезает в никуда. Это обеспечивается методом «двойной записи», то есть, любая хозяйственная операция отражается одновременно на двух счетах учета: один счет уменьшается, другой увеличивается, и денежные потоки перетекают из одного состояния в другое: из имущества в задолженность, из задолженности в капитал и т.д. Другими словами, проводка, которая является отражением факта хозяйственной жизни на счетах бухучета, всегда имеет 2 конца: дебет и кредит, на одинаковую сумму, которые и формируют затем строки баланса.

А что, если имущество действительно возникло из ниоткуда: нашли, подарили? Или, наоборот, пропало именно в никуда: испортилось, потерялось, сгорело? В таком случае вы получили или доход, или убыток, и это также должно найти свое отражение на счетах учета: делаются проводки по оприходованию/списанию имущества в корреспонденции со счетами дохода/расхода, и далее эти суммы будут влиять на финансовый результат по предприятию.

В современных программах для ведения бухгалтерского учета метод «двойной записи», конечно же, встроен, и при проведении любого документа формируются стандартные проводки по двум бух.счетам. Отступление от двойной записи в них возможно только при заполнении забалансовых счетов или Книги учета доходов и расходов, - там записи одинарные, но они и не влияют на баланс.

Как же тогда получается, что иногда в программе баланс не сходится? Это может произойти только по одной причине: бухгалтер не знал, куда бы закрыть сальдо (или какой выбрать корреспондирующий счет в проводке), и поставил его вручную на счет 000... Счет 000 так и называется «Вспомогательный счет», потому что используется только для ввода остатков в пустую базу при начале работы с ней. И то, необходимо соблюсти равенство сумм дебетовых и кредитовых остатков по всем счетам, введенным вручную. В середине года в текущей деятельности счет 000 нельзя использовать категорически! Все непонятные, экзотические операции или закрытие «хвостов» нужно делать через счета доходов и расходов текущего периода (91.01 и 91.02), тогда баланс точно всегда сойдется😊