Годами платя арендную плату, многие задумываются: а не пора ли обзавестись собственным жильём? Этот вопрос мучает практически каждого, кто хоть раз переезжал по требованию хозяина или сталкивался с внезапным повышением арендной платы.

Приобретение собственной квартиры — это не просто смена статуса с арендатора на собственника. Это фундаментальное изменение вашего финансового положения и образа жизни. Давайте разберёмся, что вы на самом деле теряете и приобретаете в каждом из вариантов.

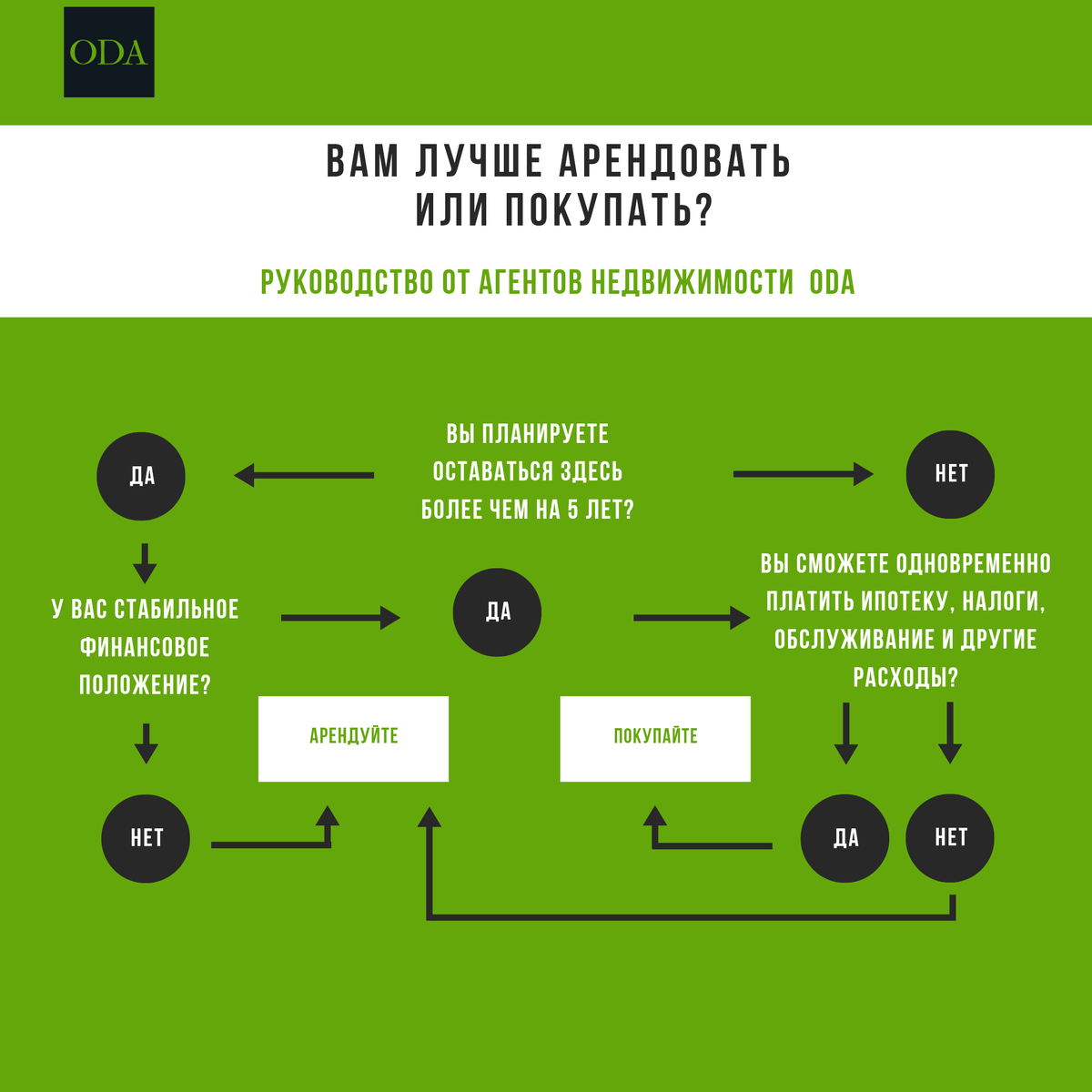

Когда покупка квартиры становится разумным решением?

Если у вас есть стабильный доход, позволяющий платить ипотеку без существенного ухудшения качества жизни. Если вы устали от нестабильности и хотите создать семейное гнездо. Если рассматриваете недвижимость как долгосрочную инвестицию. В этих случаях покупка собственного жилья действительно может стать лучшим решением.

Но важно понимать: ипотека — это не просто "платёж за квартиру". Это долгосрочные финансовые обязательства, которые будут висеть на вас 10, 15, а то и 20 лет. Вы фактически загоняете себя в определённые рамки, теряя часть финансовой мобильности.

Когда аренда остаётся оптимальным выбором?

Если ваша работа требует частых переездов или вы просто не готовы "осесть" в одном месте. Если не хотите брать на себя ответственность за содержание жилья. Если ваши доходы нестабильны или вы только начинаете свой профессиональный путь. В этих ситуациях аренда даёт ту самую свободу, за которую многие готовы платить.

Парадокс в том, что арендаторы часто платят за жильё столько же, сколько ипотечники, но при этом не накапливают активов. Однако не стоит забывать: помимо ипотечного платежа, собственники несут дополнительные расходы — налоги, капремонт, содержание жилья, что может составлять существенную сумму.

Финансовый аспект: холодный расчёт

Проведите простой расчёт: сравните ваши текущие арендные платежи с потенциальным ипотечным взносом. Учтите, что при покупке вам потребуется первоначальный взнос (обычно 15-30% от стоимости квартиры), который можно было бы инвестировать иначе.

Не забывайте о "скрытых" расходах собственника:

- Налог на имущество

- Взносы на капремонт

- Коммунальные платежи (обычно выше, чем в аренде)

- Расходы на ремонт и содержание

Психологический комфорт: что для вас важнее?

Для одних собственное жильё — это стабильность и уверенность в завтрашнем дне. Для других — обуза и потеря свободы. Где находитесь вы?

Может быть, сейчас оптимальным решением будет продолжать арендовать, но активно копить на первоначальный взнос? Или, возможно, вы уже готовы к покупке, но сомневаетесь?

Главное — принимать решение осознанно, учитывая не только текущую ситуацию, но и ваши долгосрочные планы. Ведь жильё — это не просто квадратные метры, это место, где вы будете жить, возможно, многие годы.

А что думаете вы? Какой выбор сделали для себя и почему? Давайте обсудим в комментариях — ваш опыт может быть полезен другим!

Поможем с покупкой ⬇️