Какие карты ещё выгодны в 2025 году — честный рейтинг

Ещё в 2023 году кэшбэк 5-10% был нормой. Сейчас банки массово урезают программы — в некоторых случаях до 0,5%. Разбираем, почему это произошло, и какие карты всё ещё позволяют получать реальные деньги.

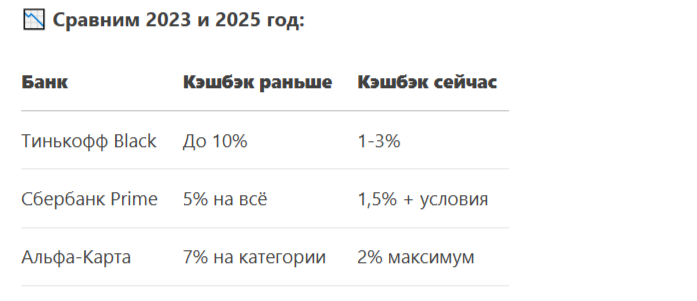

1. Шок-статистика: что случилось с кэшбэком?

Почему так произошло?

🔹 Удорожание денег (высокие ставки ЦБ)

🔹 Клиенты слишком активно пользовались (банки несли убытки)

🔹 Новые налоги на кэшбэк-программы

2. 3 банка, где кэшбэк ещё жив (реальные примеры)

① Росбанк «Ultra»

Условия в 2025:

- 5% на АЗС и продукты (лимит 5000 ₽/месяц)

- 3% на кафе и такси

- 1% на всё остальное

Фишка: Можно комбинировать с акциями партнёров (например, +10% к кэшбэку в «Пятёрочке»).

Пример:

Иван заправляется на 5000 ₽ и получает 250 ₽ кэшбэка + 500 ₽ за акцию. Итого: 750 ₽ (15% возврата).

② Банк «Сфера» (карта «Максимум»)

Почему выгодно:

- 4% на все покупки без категорий

- +2% за покупки в выходные

- Нет лимитов на начисления

Подвох: Обслуживание 990 ₽/год, но оно окупается за 2 месяца.

③ УБРиР «Кэшбэк+»

Для кого: Часто летающим.

- 10% на авиабилеты

- 5% на отели

- 2% на остальное

Реальный кейс:

Анна купила билеты за 30 000 ₽ и получила 3000 ₽ назад.

3. Хитрости, которые заменят кэшбэк

Способ 1. Кобрендинговые карты

- «Аэрофлот» от Альфа-Банка: 1 миля = 1-2 ₽ (эквивалент 3-6% кэшбэка)

- «МВидео» от Сбера: до 10% бонусами в магазине

Способ 2. Двойной кэшбэк

- Платите картой Tinkoff Black (1-3%).

- Через СберСпасибо или Яндекс.Плюс получаете ещё +1-5%.

Пример:

Оплата ресторана 5000 ₽:

- 3% от Тинькофф = 150 ₽

- 5% от Яндекс = 250 ₽

Итого: 400 ₽ (8%)

Способ 3. Временные акции

- «Чёрная пятница»: до 20% возврата

- Сезонные предложения (например, 10% на путешествия летом)

4. Что делать, если кэшбэка почти нет?

✅ Открывайте карты с бесплатным обслуживанием (не переплачивайте 1000 ₽/год за 1% возврата).

✅ Используйте 2-3 карты для разных категорий.

✅ Переводите кэшбэк в инвестиции (например, в ETF через Тинькофф).

📌 Важно:

С 2025 года кэшбэк свыше 10 000 ₽/год облагается налогом (но пока почти никто не платит).

5. Будущее кэшбэка: что ждать в 2026?

🔹 Ещё большее сокращение (до 0,1-1% в массовых картах).

🔹 Условия типа «потрать 100 000 ₽» для повышенного процента.

🔹 Рост популярности бонусных программ (мили, скидки у партнёров).

Вывод: адаптируемся

Кэшбэк больше не «лёгкие деньги», но ещё можно получать 3-8%, если знать лайфхаки.

💡 Главное правило 2025:

«Одна карта — не решение. Комбинируйте инструменты».

Жду Вас в Телеграм

👉 Читайте далее:

"Новый налог на вклады: как с 1 июля 2025 заберут 15% с каждой копейки (и как этого избежать)"

«Как вывести 1 000 000 ₽ из РФ без налогов: 3 законных способа в 2025 году»

ИИ для инвесторов: 5 сервисов, которые заменят финансового советника

Графики для чайников: как предсказать рост акции за 5 минут

Шок-исследование: почему аренда в Москве теперь выгоднее ипотеки