Вы погасили кредит досрочно, но страховая отказывается возвращать деньги за неиспользованную страховку? Знакомо? В 2025 году страховщики стали мастерами махинаций: оформляют две страховки, прячут условия возврата и запугивают клиентов. Давайте разберемся, как разорвать их хитрые сети и вернуть свои деньги. Вперед к справедливости!

Почему страховые отказываются возвращать премию?

Страховые компании часто нарушают ст. 958 ГК РФ, которая обязывает их вернуть часть премии при досрочном погашении кредита. Но они используют лазейки:

- Оформляют два договора:

Кредитная страховка (например, на 6 000 ₽) — формально привязана к кредиту.

Дополнительная страховка (например, на 200 000 ₽) — якобы «добровольная», но навязанная. - Утверждают, что кредитная страховка «использована» — поэтому возвращать нечего.

Пример: Ольга погасила ипотеку, но ей вернули только 3 000 ₽ из 206 000 ₽. Суд признал вторую страховку навязанной и взыскал полную сумму (дело № 11-КГ24-9-К6).

Как понять, что страховка навязана?

Признаки навязанной услуги:

- Вам не давали выбор — сказали: «Без страховки кредит не одобрим».

- Договор подписан под давлением — например, в день оформления кредита без времени на изучение.

- Страховка не связана с кредитом — например, «от потери работы» или «жизни и здоровья», но без привязки к займу.

Важно! Даже если подписали оба договора, их можно оспорить через суд.

Таблица: Какие страховки можно вернуть?

Тип страховки | Возврат премии | Основание

Кредитная (связана с займом) | Да (пропорционально сроку) | Ст. 958 ГК РФ, ст. 7 ЗоЗПП

Дополнительная (навязанная) | Да (полностью)Ст. 16 ЗоЗПП — запрет навязанных услуг

Добровольная (оформлена отдельно) | Нет | Если клиент сам инициировал

Пошаговая инструкция: Как вернуть деньги

Шаг 1. Запросите расчет неиспользованной премии

Напишите в страховую претензию с требованием вернуть деньги.

Образец претензии:

В СК «Хитрый Страховщик»

От Ивановой Анны Петровны

Претензия о возврате страховой премии

Я, Иванова Анна Петровна, 15.01.2025 оформила кредит в ООО «Банк» с двумя страховками:

1. Кредитная (№123, сумма 6 000 ₽).

2. Дополнительная (№456, сумма 200 000 ₽).

Кредит погашен досрочно 24.05.2025. На основании ст. 958 ГК РФ требую вернуть неиспользованную часть премии.

Приложение:

1. Копии договоров страхования.

2. Справка о погашении кредита.

Дата: 24.05.2025

Подпись: __________

Срок ответа: 10 дней. Если отказали — переходите к шагу 2.

Шаг 2. Пожаловаться финуполномоченному

Финуполномоченный — бесплатный посредник между вами и страховой.

Как подать жалобу:

- Заполните форму на сайте финуполномоченный.рф.

- Приложите копии:

Договоров страхования.

Претензии и отказа страховой.

Паспорта и кредитных документов.

Срок рассмотрения: 15 дней.

Шаг 3. Обратиться в суд

Если финуполномоченный не помог, подавайте иск.

Что требовать:

- Возврат неиспользованной премии + проценты за просрочку (ст. 395 ГК РФ).

- Компенсацию морального вреда (до 50 000 ₽).

- Штраф 50% от суммы иска за отказ добровольно удовлетворить требования (ст. 13 ЗоЗПП).

Образец иска:

В Ленинский районный суд г. Москвы

От Сергеева Дмитрия Ивановича

Исковое заявление о возврате страховой премии

Ответчик: СК «Хитрый Страховщик»

Сумма иска: 203 000 ₽

Я, Сергеев Д.И., оформил страховку №456 на 200 000 ₽ под давлением сотрудника банка.

Дополнительная страховка не связана с кредитом и является навязанной услугой.

На основании ст. 16 ЗоЗПП, ст. 958 ГК РФ прошу:

1. Взыскать 203 000 ₽ (200 000 ₽ премии + 3 000 ₽ процентов).

2. Взыскать моральный вред 30 000 ₽.

3. Взыскать штраф 101 500 ₽.

Приложение:

1. Договор страхования.

2. Отказ страховой.

3. Заключение финуполномоченного.

Дата: 24.05.2025

Подпись: __________

Как доказать, что страховка навязана?

Суды встают на сторону клиента, если есть:

- Аудиозапись разговора с сотрудником банка («Без страховки не одобрим»).

- Свидетели — например, другие заемщики с аналогичными случаями.

- Экспертиза договора — юрист подтвердит, что условия кабальные.

Пример из практики: ВС РФ в деле № 11-КГ24-9-К6 указал: если страховка не влияет на одобрение кредита, её можно отменить.

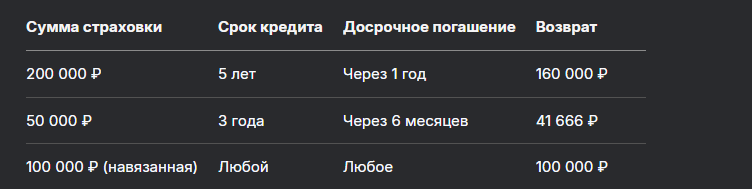

Таблица: Сколько денег можно вернуть?

Формула расчета:

Возврат = (Сумма страховки / Общий срок кредита в днях) × Оставшиеся дни

Советы юриста: Как не попасться на уловки

- Читайте договор перед подписанием. Ищите пункт о возврате премии.

- Проверяйте, связана ли страховка с кредитом. Если нет — это повод для оспаривания.

- Требуйте отдельный договор страхования. Если его нет, страховка, вероятно, навязана.

- Фиксируйте все угрозы. Пишите жалобы в ЦБ РФ, если банк отказывает в кредите без страховки.

Бесплатная консультация юриста

Заключение: Ваши деньги — ваши права

Страховые компании надеются, что вы махнете рукой на пару сотен тысяч. Не видитесь! Пишите претензии, привлекайте финуполномоченного и подавайте в суд. Помните: даже если подписали договор под давлением, закон позволяет его расторгнуть (ст. 179 ГК РФ).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Итог: Не дайте страховщикам заработать на вашей невнимательности. Деньги за ненужную страховку можно и нужно вернуть — действуйте смело!