Давайте разбираться, что выгоднее. Я взяла вариант средней ипотеки в России. Все расчеты я делала через ипотечный калькулятор. Начнём с варианта, когда при досрочных взносах уменьшаем платёж.

Выгода от уменьшения платежа по ипотеке

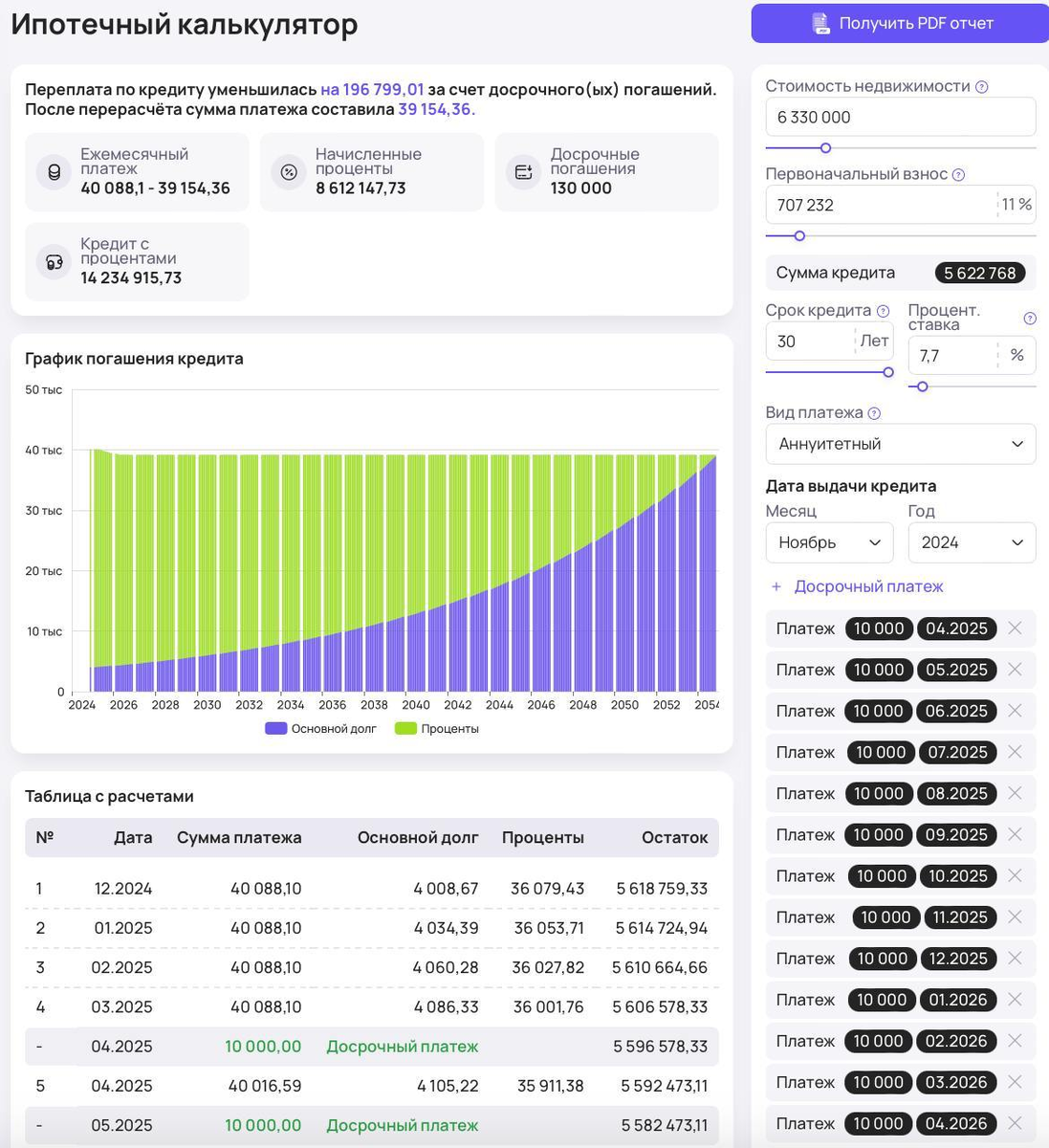

Исходные данные:

- Дата выдачи: ноябрь 2024

- Ставка: 7,7% годовых (это средняя ставка по ипотекe в России на март 2024)

- Срок: 30 лет

- Первоначальный взнос: 707 230₽

- Стоимость недвижимости: 6 330 000₽

- Ежемесячный платеж: 40 088₽

Теперь добавляем досрочные платежи — +10 000₽ каждый месяц, то есть платим по 50 088₽

Что получится, если выплачивать ипотеку так 1 год:

- Новый платёж: 39 154₽

- Переплата снизится на 196 799₽

А вот что будет, если платить так 5 лет:

Новый платёж: 35 598₽ (-4 490₽)

Переплата снизится на 835 950₽

Что это значит?

Да, платёж стал меньше почти на 5 000₽. И по бюджету стало полегче.

Но! Экономия по процентам — не такая уж большая.

За 5 лет получилось сэкономить 835 000₽, хотя банку всё равно сильно переплатили.

Итог: этот способ подходит, если важно снизить ежемесячную нагрузку.

Но если цель — сэкономить и быстрее закрыть ипотеку, есть вариант получше.

Выгода от уменьшения срока по ипотеке

Сейчас посчитаем, что будет с переплатой, если сокращать срок ипотеки. Этот способ сэкономит вам миллионы рублей.

Беру те же данные: ставка 7,7%, ежемесячный платеж 40 088₽ и стоимость квартиры 6 330 000₽.

Считаю так же в ипотечном калькуляторе. Кстати, вы тоже можете им воспользоваться. Вводите свои данные по ипотеке и смотрите экономию по переплате.

Если вносить ежемесячный платеж на +10 000₽ больше, то за 1 год:

- Переплата по кредиту уменьшится на 987 850 руб.

- Срок кредита уменьшится на 2 года 3 месяца.

Так как выбрали сокращать срок, а не платеж, то он не изменится. Останется так же 40 088₽

А вот что будет, если выплачивать ипотеку на +10 000₽ больше 5 лет подряд:

Переплата по кредиту уменьшится на 3 019 743₽, а срок — на 7 лет и 6 месяцев!

Платеж остается таким же.

Что в итоге?

Те же самые +10 000₽ в месяц, которые вы вносите досрочно, но результат — совсем другой! Если направлять их не на уменьшение платёжа, а на сокращение срока, всё меняется.

Как это работает?

Часть основного долга быстрее гасится → срок уменьшается → проценты считаются на меньший остаток → переплата падает.

Через год — экономия почти 1 млн руб.

За 5 лет — больше 3 млн руб.

Если доход позволяет — этот вариант самый выгодный.

Если каждый месяц досрочно вносить +10 000 ₽, то очень важно, куда пойдут эти деньги — на сокращение срока или платёжа. Потому что разница в экономии на переплате может быть огромной, аж до нескольких миллионов!

В первой части я показала, что будет, если уменьшать платёж. Он реально снижается — почти на 5 000₽, а экономия за 5 лет выходит около 835 000₽.

Во второй части разобрали сокращение срока. И вот здесь начинается самое интересное: переплата снижается на 3 019 743₽, а ипотека закрывается на 7 лет и 6 месяцев раньше!

Чем меньше срок кредита — тем меньше переплата!!!

→ Если вам сейчас удобно платить ту сумму, что есть, то выбирайте сокращение срока.

→ Если платёж пока тяжёлый — сначала уменьшите его, а потом переключайтесь на срок.

В итоге сокращение срока помогает сэкономить миллионы и закрыть ипотеку гораздо быстрее.

Один и тот же досрочный платёж может дать вам или 835 000₽ выгоды, или 3 миллиона — всё решает маленькая галочка в заявлении на оформлении досрочного платежа!

Пошаговая инструкция, как оформлять досрочные платежи по ипотеке

Просто перечислить больше денег в день платежа у вас не получится, поэтому нужно оформить досрочный платеж. Ипотеку можно погасить досрочно хоть на следующий день после оформления.

Когда платить выгоднее всего?

В день планового платежа или сразу после него.

Почему? Почти все деньги в этом случае идут на тело кредита, а проценты — только за несколько дней.

Как внести досрочный платёж:

- Зайдите в приложение вашего банка.

- Выберите ипотеку → найдите пункт «Досрочное погашение» или «Погасить досрочно».

- Укажите сумму и выберите цель: уменьшить срок или платеж.

- И подтвердите операцию. Иногда банк может попросить заполнить заявление и подписать его с помощью смс-кода.

Если оформляете всё в офисе, сотрудник сам подготовит заявление, вам нужно будет только подписать.

На что обратить внимание:

→ Досрочный платёж не отменяет плановый!

Например, если вы внесли дополнительную сумму 5-го числа, а платёж по графику — 15-го, его всё равно нужно будет внести. Просто процентов там будет меньше.

→ В большинстве банков каждое досрочное погашение оформляется отдельно. То есть, если вы хотите внести деньги сверх плана, нужно каждый раз подавать заявление. Автоматически списывать лишние деньги с вашего счёта банк не будет.

Что делать с деньгами в 2025 году?

❌ абсолютно невыгодно брать кредиты и ипотеки

✅ ищите возможности откладывать и вкладывать деньги

Нужно только знать, куда вкладывать. Можно начать с небольших сумм, даже с 1 000 рублей!

Есть целых 7 способов это сделать! Их я рассказала на большом 3-х дневном марафоне «7 способов вкладывать деньги в 2025 году»

Что вы узнаете на этих уроках:

- куда вкладывать деньги в 2025 году

- как управлять деньгами с учетом всего, что происходит сейчас в мире

- как накопить на крупные покупки

- как умножать те деньги, что уже есть

- как сделать инвестиции своим источником дохода, чтобы больше не работать

Эти уроки уже посмотрели 77 000 человек ❗️ Приглашаю вас посмотреть эти уроки тоже.

Эти уроки - инструкция по деньгам на весь год. Приходите. Это бесплатно и бесценно ♥️