Возвращается на рынок после небольшого перерыва Ростелеком: облигации серии 001Р-17R на 10 млрд руб. сроком 2,3 года с фиксированным ежемесячным купоном. Книга 3 июня. Вышла отчетность за 1 квартал 2025 года, пора посмотреть на цифры и параметры нового выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Ростелеком

Провайдер высокоскоростного доступа в интернет, услуг платного телевидения, бренды Wink и more.tv, мобильной и фиксированной связи, дата-центров и облачной инфраструктуры, сервисов для компаний и госорганов. Краткая консолидированная отчётность без большой детализации, поэтому перейду сразу к финансам.

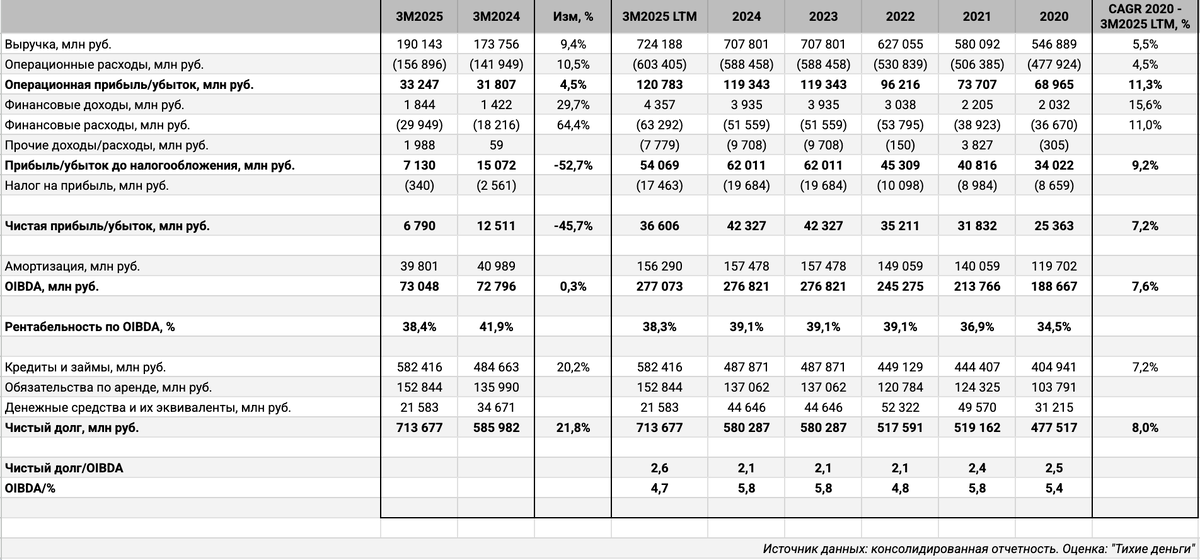

Отдельные цифры из консолидированной отчетности за 1 квартал 2025 года в сравнении с аналогичным периодом 2024 года:

- Динамика операционных расходов опережает выручку: +10,5% в сравнении с +9,4%.

- Выросли на 64,4% финансовые расходы при росте долга на 20,2%, работает эффект ставок. Гасятся старые облигации с низкими купонами, приходится перезанимать дороже.

- Чистая прибыль снизилась на 45,7% из-за роста финансовых расходов.

- Не изменилась OIBDA, сократилась с 41,9% до 38,4% рентабельность по OIBDA. Похожая картина с LTM-показателем: 38,3% в сравнении с 39,1% по итогам 2024 года. Не входят в расчёт OIBDA процентные расходы, сократилась амортизация => проблема в росте затрат, которые давят на маржинальность.

- Растет долговая нагрузка: 2,6 отношение чистый долг/OIBDA. Остается высоким коэффициент покрытия процентов OIBDA/%: 4,7. Снизился и остался в плюсе чистый операционный денежный поток: 19,1 млрд руб. против 57,4 млрд руб.

Кредитные рейтинги: AA+(RU) от АКРА, AAA.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: Ростелеком

На бирже торгуются 28 выпусков на 361,5 млрд руб.: 5 КС-флоатеров и классические выпуски.

Погашения и оферты до конца 2025 года: 105 млрд руб. по консервативной оценке, есть куда занимать для рефинансирования. Максимум погашений приходится на 2026 год: 146,5 млрд руб.

Оценка выпуска: Ростелеком

Средний кредитный спред по отдельным выпускам Ростелекома с дюрацией 0,9+ лет: 198 бп на закрытии 30 мая и 150 бп за 6 месяцев, уровень рейтинговой группы AAA.

Привожу для сравнения данные по отдельным облигациям МТС, рейтинги ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР. Не добавляю Вымпелком и ЭР-Телеком Холдинг: ниже рейтинги. Выглядит клубным единственный длинный фикс Мегафона, Мегафон2P2.

Ростелеком продолжает торговаться без сюрпризов: чуть уже МТС из-за риска АФК Системы.

Итоги

Откроют книгу по облигациям 001Р-17R объемом 10 млрд руб. сроком 2,3 года с фиксированным ежемесячным купоном 3 июня. Техническое размещение 11 июня. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 17,6% годовых, что соответствует доходности к погашению 19,09% годовых, дюрации 1,9 лет и спреду 274 бп к кривой ОФЗ. Шире среднего спреда по старым выпускам и оценки по рейтинговой группе AA+. Близко торгуется апрельский РостелP16R с купоном 17,65% годовых: 250 бп при цене 100,09%. Логично следить за старым выпуском, если купон снизят на этапе сбора заявок: думаю, что собрать большой объем на вторичном рынке будет сложно, но может быть вариантом для ограниченного размера портфеля. Привыкаем к новым спредам и купонам: уходят большие премии до очередной встряски рынка.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: