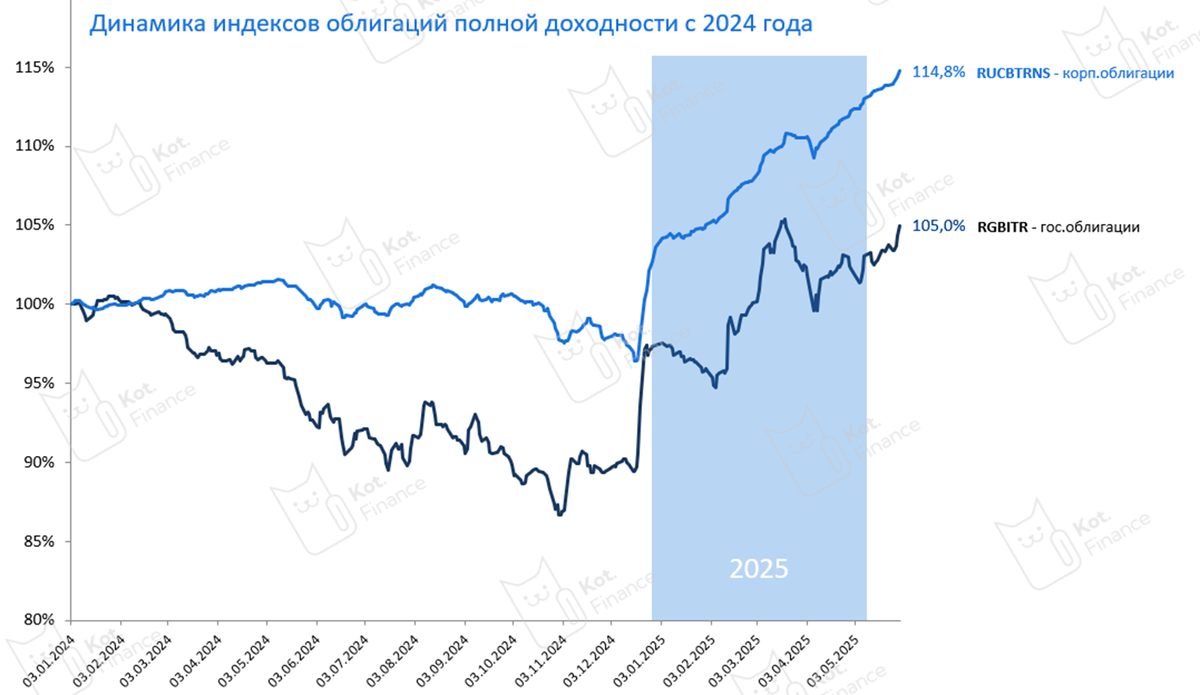

С начала 2024 года, т.е. почти за полтора года, индекс ОФЗ принес совсем не фантастические 5% доходности, а индекс корпоративных облигаций – почти 15%. Оба результата плохие: фонды денежного рынка без нервов и волатильности сделали 30+

👉стратегия 📊Лучше, чем LQDT(+16,2% за полгода)

Это связано с ростом ключевой ставки: как только происходит официальный намек на ее рост – цены на текущие выпуски снижаются, уравнивая новые и старые в доходности. Но покупатели ОФЗ покупают не прошлую доходность, а будущую. Что же гос.облигации нам обещают? Ни много, ни мало – почти 16% на десятилетие (прим.: дюрация конкретно этого индекса 4,3 года, но тот же 15-летний выпуск 26238 дает 15,2%)

Инвесторов притягивает мысль переоценки тела длинных ОФЗ при снижении ставки. Тех, кто действительно готов держать десятилетия – не много. Идея фиксации доходности 15-16% на 10-15 лет выглядит фантастически, если смотреть на историю. Это все еще выше пика 2014, 2022 годов. Но идею рушит разница с рыночной доходностью (выпуски 24-28% годовых не сложно). Коты не держат ОФЗ. Мы на цифрах оценили результат, если фиксировать ставку и держать до погашения и он нас не устроил. Безусловно, будут быстрые деньги у тех, кто «зашел в последний вагон», тело за полгода переоценилось на 30%, и шампанское 🍾Но мы не спекулянты

Наши предпочтения

Успех наших портфелей против индексов в возможности выбора. Мы принимаем бОльший риск (в наших портфеля кредитные рейтинги А-АА), но в каждую компанию погружаемся: читаем отчетность, следим за динамикой рейтинга, общаемся с IR. Это не обнуляет риск дефолта, но снижает его. Плюс, мы диверсифицируем портфель десятками выпусков.

📘Почитать по теме:

👵Портфель бабули и 👶внучков (с офертами)

🐡фиксоатеры (защитят при любой динамике КС)

👉Кот.Финанс PRO – супер канал про облигации

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!