💊 Промомед в I кв. вырос в 5 раз выше рынка фармацевтики. Оправдают ли риски свою доходность?

Поищем ответ на этот вопрос в отчете за I кв. Сначала оценим операционные результаты:

С опережением графика вывели на рынок инновационный препарат «Тирзетта» (лечение ожирения и сахарного диабета II типа). Продажи составили более 1 млрд руб. — высокий интерес к продукту со стороны врачей и пациентов.

Плюс основной вклад в выручке составляют препараты эндокринологического и онкологического портфеля (об этом ниже).

📊 Финансовые результаты I кв.

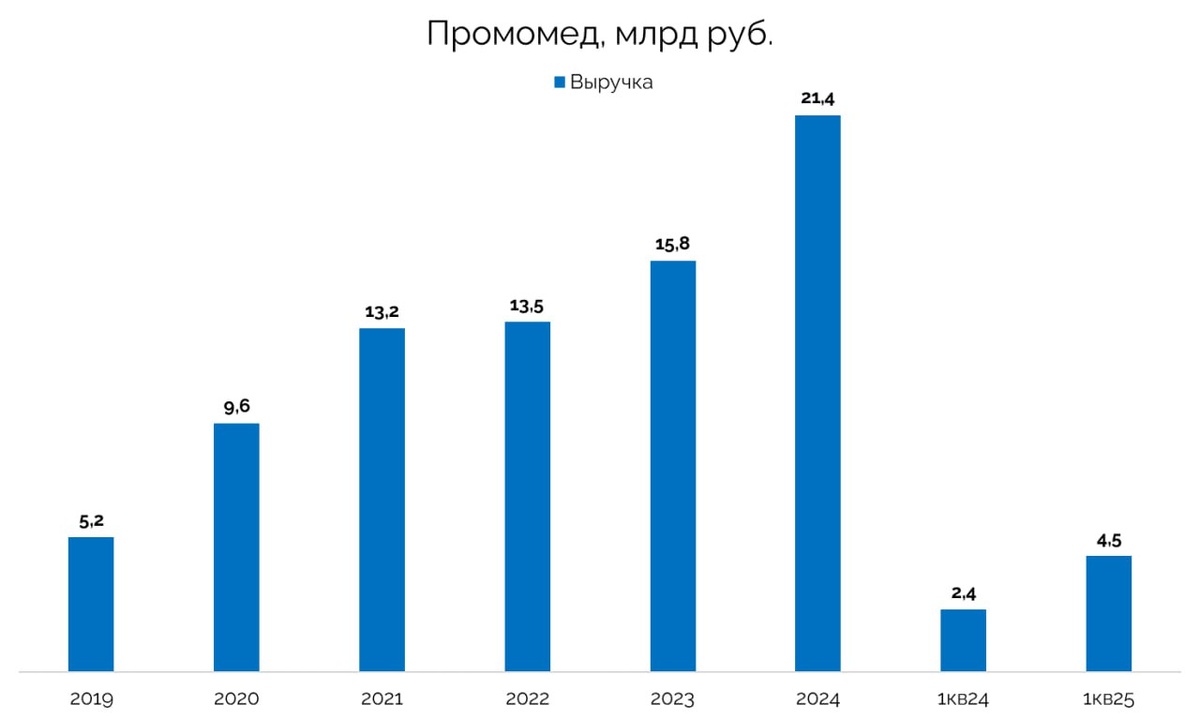

Выручка выросла на 86% (до 4,5 млрд руб.). Темп роста более чем в 5 раз выше темпа роста фармацевтического рынка (+16%). Плюс стоит помнить, что бОльшую часть выручки Промомед получает во II полугодии.

— Доля выручки от реализации инновационных продуктов выросла до 69% (40% в I кв. 2025 г.).

— Доля препаратов эндокринологического и онкологического портфелей в выручке составила 65% (40% в I кв. 2025 г.).

⭐️Мнение GIF

Весь инвестиционный потенциал акций Промомеда зависит от успеха выполнения прогноза, данного компанией на горизонт 2025–2030 годов (прогноз 2025: рост выручки на 75% при рентабельности EBITDA >40%).

👉 По текущим показателям компания оценивается в EV/EBITDA ~ 12x — это недешево. Высокие текущие мультипликаторы отражают ожидаемый потенциал роста выручки. В случае успеха акции компании могут принести около 20% потенциальной доходности — маловато с учетом рисков невыполнения прогноза.

💰Private-чат|📹 YouTube|🗣Задать вопрос

$PRMD #отчет