1. Понятие оплаты труда, принципы ее организации

2. Формы и системы оплаты труда

2.1. Тарифная система оплаты труда

2.2. Формы тарифной системы оплаты труда

2.3. Бестарифная система оплаты труда

2.4. Смешанные системы оплаты труда

3. Роль и особенности применения тарифной системы для организации оплаты труда в современных условиях

4. Права предприятий в области организации оплаты труда

Список используемой литературы

1. Понятие оплаты труда, принципы ее организации

Оплата труда - система отношений, связанная с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законом, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными актами и трудовыми договорами (ст. 129 Трудового Кодекса РФ).

Система материального стимулирования включает заработную плату, денежные премии. «Иногда в качестве инструмента материального стимулирования используется система участия работников в прибыли предприятия»[1]7.

Заработная плата - вознаграждение работников за труд и его конечные результаты.

Заработная плата выполняет несколько функций:

1) воспроизводственную - обеспечение возможности воспроизводства рабочей силы;

2) стимулирующую - повышение заинтересованности в развитии производства;

3) социальную - реализация принципа социальной справедливости. Организации оплаты труда на предприятии основывается на следующих принципах:

1) вознаграждение работников в размерах, объективно отражающих количество и качество затраченного труда и результаты работы коллектива;

2) предоставление предприятиям и организациям, функционирующим на основе различных форм собственности, максимальной самостоятельности в вопросах оплаты труда;

3) государственная регламентация размеров минимальной заработной платы.

2. Системы и формы оплаты труда

Для оплаты труда работников могут применяться следующие системы:

- тарифная система оплаты труда;

- бестарифная система оплаты труда;

- смешанные системы оплаты труда.

2.1. Тарифная система оплаты труда

Тарифная система - совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от:

- сложности выполняемой работы;

- условий труда (в том числе отклоняющихся от нормальных);

- природно-климатических условий, в которых выполняется работа;

- интенсивности труда (совмещение профессий, руководство бригадой и т. п.);

- характера труда.

К числу основных нормативов, образующих тарифную систему оплаты труда, относятся: тарифно-квалификационные справочники, тарифные ставки и сетки, схемы должностных окладов и нормы труда.

Тарифно-квалификационный справочник - это сборник, в котором содержатся сгруппированные по производствам и видам работ подробные характеристики основных видов работ (профессий, должностей) с указанием требований, предъявляемых к квалификации работника.

На основе тарифно-квалификационных справочников производятся тарификация (определение степени сложности) работ и присвоение разрядов работникам. Тарификация работы - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника.

В настоящее время действует Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), включающий отдельные выпуски по отраслям производств. В каждом выпуске перечислены профессии и приведены их квалификационные характеристики:

- в разделе «Характеристика работ» перечислены основные виды работ, которые должен выполнять рабочий соответствующей квалификации (разряда);

- в разделе «Должен знать» указано, какими минимальными знаниями об используемом оборудовании, о свойствах применяемых веществ и материалов и т. п. должен обладать работник.

Тарифно-квалификационные характеристики (требования) по общеотраслевым должностям служащих утверждены Постановлением Минтруда России от 6 июня 1996 г. № 32.

Тарифно-квалификационные характеристики являются нормативным документом, обеспечивающим рациональное разделение труда, правильный подбор, расстановку и использование кадров, единство в определении должностных обязанностей служащих и предъявляемых к ним квалификационных требований.

Тарифно-квалификационные характеристики служат основой при разработке должностных инструкций по соответствующим должностям служащих, а также дифференциации в уровне оплаты труда этих работников на основе Единой тарифной сетки (ETC).

Тарифно-квалификационные характеристики по каждой должности состоят из трех разделов: «Должностные обязанности», «Должен знать» и «Требования к квалификации по разрядам оплаты»:

-раздел «Должностные обязанности» содержит основные функции, которые могут быть поручены полностью или частично служащему, занимающему данную должность, и является основой для разработки

должностных инструкций непосредственно в организациях, закрепляющих конкретные обязанности, права и ответственность служащего;

-раздел «Должен знать» включает основные требования, предъявляемые к служащему в отношении специальных знании, а также знаний законодательных актов, положений, инструкции, Других руководящих и нормативных документов, методов и средств, которые должны применяться при выполнении должностных обязанностей;

-раздел «Требования к квалификации по разрядам оплаты» определяет уровень профессиональной подготовки служащего, необходимый для выполнения возложенных на него обязанностей, и требуемый стаж работы. В тарифно-квалификационных характеристиках приведен перечень основных работ, составленный исходя из сложившихся в отраслях экономики разделения и кооперации труда.

Тарифная ставка (оклад) - это фиксированный размер оплаты труда за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Тарифные ставки применяются при определении как размера оплаты за отработанное время работникам, получающим повременную оплату, так и размера сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков.

В любом случае размер заработной платы конкретного работника при прочих равных условиях зависит от величины тарифной ставки. Чем выше сложность работы, тем выше тарифная ставка.

Требуемый при выполнении той или иной работы уровень квалификации определяется разрядом.

Тарифный разряд - величина, отражающая сложность труда и квалификацию работника.

Более высокий разряд соответствует работе большей сложности.

Дифференциация заработной платы от разряда к разряду производится при помощи тарифной сетки.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Обычно тарифная сетка представляет собой таблицу, устанавливающую соответствие между разрядами оплаты труда и коэффициентами оплаты труда. Чем выше разряд, тем выше тарифный коэффициент.

Соотношение между квалификационным уровнем работников, отнесенных к различным разрядам, устанавливается посредством тарифных коэффициентов.

Тарифный коэффициент каждого разряда определяется путем деления тарифной ставки этого разряда на тарифную ставку первого разряда.

Таким образом, тарифный коэффициент показывает, во сколько раз тарифная ставка определенного разряда превышает размер тарифной ставки 1-го разряда. При этом тарифный коэффициент 1-го разряда всегда равен 1.

Соотношение между тарифным коэффициентом, соответствующим последнему (наибольшему) разряду, и тарифным коэффициентом первого разряда называется диапазоном тарифной сетки.

Очевидно, что при построении тарифной сетки необходимо прежде всего определить величину минимальной тарифной ставки, соответствующей 1-му тарифному разряду. Увеличивая диапазон тарифной сетки, можно повышать заинтересованность работников в повышении квалификации, выполнении более сложных видов работ и т.д.

К числу важнейших показателей, характеризующих затраты труда, относятся нормы труда, в том числе:

- норма выработки - количество продукции, которое работник определенной квалификации должен произвести в единицу рабочего времени;

- норма времени - количество рабочего времени (часы минуты), которое должен затратить работник определенной квалификации на производство единицы продукции (работ, услуг);

- норма обслуживания - количество объектов (единиц оборудования, производственных площадей, рабочих мест и т. д.), которые работник должен обслужить в единицу времени (за час за рабочий день, рабочую смену, рабочий месяц);

- нормы численности - количество работников соответствующей квалификации, необходимое для выполнения определенного объема работ (производственной, управленческой функции);

- нормированное задание - суммарный объем работы (в часах или натуральных показателях), который работник (группа работников) должен выполнить за единицу рабочего времени (час, рабочий день, рабочую смену, рабочий месяц). Нормированные задания устанавливаются работникам, получающим повременную оплату.

2.2. Формы тарифной системы оплаты труда

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Основным различием между повременной и сдельной формами оплаты труда является лежащий в их основе способ учета затрат труда:

-при повременной - учет проработанного времени;

-при сдельной - учет количества произведенной работником продукции надлежащего качества, либо учет количества выполненных работником операций.

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного рабочего времени.

«Такая оплата труда применяется, как правило, в тех случаях, когда труд работника невозможно нормировать или выполняемые работы не поддаются обоснованному учету»[2]6. Повременно оплачивается труд руководящего и административно-хозяйственного персонала, дежурного персонала (слесари, сантехники, электрики), рабочих на ремонте и обслуживании машин и т. д.

Работникам, труд которых оплачивается повременно, устанавливается:

- должностной оклад (руководителям, служащим, техническим исполнителям) - размер заработной платы за полностью отработанный месяц;

- тарифная ставка (рабочим) - размер заработной платы за единицу времени.

При применении простой повременной формы оплаты труда оплачивается фактически проработанное время на основе тарифной ставки. В зависимости от способа учета рабочего времени используются месячные тарифные ставки (оклад), дневные и часовые тарифные ставки.

Размер заработной платы работника, для которого установлена месячная тарифная ставка (оклад), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячной тарифной ставки.

Сдельная форма оплаты труда применяется в тех случаях, когда есть реальная возможность фиксировать количественные показатели результата труда, нормировать его путем установления норм выработки, норм времени и других норм.

При сдельной форме труд работника оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

Сдельные расценки определяются путем:

- деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки;

- умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах (днях).

Таким образом, сдельная форма оплаты труда является видоизмененной формой почасовой оплаты, хотя на первый взгляд может показаться, что оплата производится только исходя из результатов труда.

В зависимости от наличия дополнительных условий, влияющих на порядок исчисления размера заработной платы, различают следующие виды сдельной оплаты труда.

При прямой сдельной оплате труда заработная плата определяется путем умножения сдельной расценки на количество произведенной продукции (выполненных операций).

Сдельно-прогрессивная форма оплаты труда предполагает, что произведенная в пределах установленных норм продукция оплачивается по действующим на предприятии сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам.

Обязательным условием для работника является обеспечение какого-то исходного уровня выработки, называемого нормой.

Сдельные расценки могут повышаться постепенно, в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

Данная форма оплаты труда стимулирует работников увеличивать выпуск продукции, что и обусловило ее распространение прежде всего в сырьевых и добывающих отраслях.

Для еще большей заинтересованности работника в увеличении производительности труда устанавливают прогрессивную шкалу расценок - чем выше процент перевыполнения нормы, тем больше каждая последующая расценка отличается от предыдущей.

Особенно эффективной сдельно-прогрессивная форма оплаты труда может быть там, где перевыполнение установленной нормы во многом зависит от индивидуальных способностей работника. В то же время сдельно-прогрессивная форма оплаты пруда обладает и рядом недостатков. Прежде всего к ним следует отнести трудности в выборе исходного размера задания - нормы. Кроме того, отсутствует четкая взаимосвязь между количеством, качеством труда и размером его оплаты.

Сдельно-премиальная форма оплаты труда означает, что заработная плата работника складывается из двух частей: сдельного заработка, исчисленного исходя из сдельных расценок и количества произведенной продукции, и премии, размер которой, как правило, устанавливается в процентном отношении к заработной плате. Показатели премирования устанавливаются с учетом особенностей производства и выпускаемой продукции (качества работы, срочности ее выполнения, отсутствия обоснованных жалоб со стороны заказчиков, экономии материалов и др.).

Сдельно-премиальная форма, в отличие от простой сдельной формы или сдельно-прогрессивной формы, когда размер заработной платы тем выше, чем больше продукции произведено работником, стимулирует работника не к перевыполнению задания, а к выполнению качественных показателей при условии, что задание выполнено полностью.

Данная форма оплаты труда, как правило, применяется при оплате труда производственных рабочих.

В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и от повременной системы оплаты труда.

При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за число человеко-часов, проведенных на рабочем месте. Под фактической квалификацией понимается также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности предприятия

Применение косвенно-сдельной формы оплаты труда целесообразно в том случае, когда от темпа и качества работы рабочего (например, вспомогательного) напрямую зависит выработка обслуживаемых им основных рабочих.

Косвенно-сдельная форма оплаты труда основана на том, что размер заработной платы вспомогательного рабочего (наладчика, комплектовщика и т. п.) определяется в процентах от заработка обслуживаемых им основных производственных рабочих.

Косвенная сдельная расценка рассчитывается путем деления тарифной ставки на количество продукции, запланированной к выпуску рабочим-сдельщиком.

Однако данная форма оплаты труда может применяться и для других категорий работников, в том числе для инженерно-технического и управленческого состава, при условии, что в организации создаются коллективы смешанного типа.

Так, при наличии коллективов, объединяющих как рабочих, так и управленческих работников, введение косвенно-сдельной формы оплаты труда обеспечивает повышение материальной заинтересованности последних в конечных результатах работы всего коллектива, поскольку результаты

труда рабочих зависят от инженерного обеспечения и творческой активности специалистов, руководителей и служащих.

Аккордная система оплаты труда - это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

Данная форма оплаты труда получила широкое распространение, например в строительстве. Характерной особенностью данной отрасли является необходимость выполнять комплекс различных работ к определенному сроку.

Формы оплаты труда могут быть также разделены на индивидуальные и коллективные.

Коллективные формы оплаты труда, как правило, рассматриваются как действенный инструмент стимулирования заинтересованности работника выполнять задание с большим количеством и качественно. При этом считается, что воздействие на каждого конкретного работника со стороны других членов коллектива (бригады) во многих ситуациях оказывается более сильным по сравнению с мерами административного характера.

Например, потеря коллективной доплаты или премии из-за нерадивости одного члена коллектива обернется для него мощным давлением со стороны остальных членов коллектива (бригады).

В то же время, по оценкам некоторых специалистов, развитие рынка труда приводит к снижению эффективности коллективных (бригадных) форм оплаты труда, поскольку каждый работник стремится самостоятельно определять условия вознаграждения за свой труд. Во многих случаях даже при объединении работников в бригады базовая оплата труда каждого из них устанавливается индивидуально - в зависимости от вклада каждого работника в общий результат определяются только размеры премий.

2.3. Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установления соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику не известен. Каким будет этот уровень, он может лишь предполагать исходя из своего предыдущего опыта.

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива (подразделения), то применение можно только там, где трудовой коллектив полностью несет ответственность за свои результаты.

Как правило, бестарифная система оплаты труда характеризуется следующими признаками:

-тесной связью (полной зависимостью) уровня оплаты труда работника с фондом заработной платы, определяемым по конечным результатам работы коллектива;

-установлением каждому работнику постоянного (относительно постоянного) коэффициента квалификационного уровня (ККУ);

-установлением каждому работнику коэффициента трудового участия (КТУ) в текущих результатах деятельности.

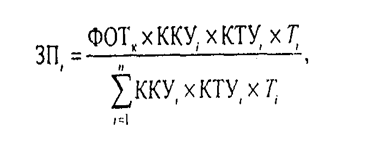

Индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда), определяемую по формуле

где ФОТк - фонд оплаты труда коллектива (подразделения), подлежащий распределению между работниками (в рублях);

ККУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности; он присваивается данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi - количество рабочего времени, отработанного данным работником в период, за который производится оплата (в часах, днях);

n - количество работников, участвующих в распределении фонда оплаты труда.

2.4. Смешанные системы оплаты труда

В последние годы наряду с тарифной и бестарифной системами применяются так называемые смешанные системы оплаты труда, имеющие признаки одновременно и тарифной, и бестарифной систем, индивидуальных и коллективных форм оплаты труда.

К числу смешанных систем оплаты труда можно отнести систему плавающих окладов, комиссионную форму оплаты труда, дилерский механизм.

1. Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения

или невыполнения норм труда и т. д.) происходит периодическая корректировка тарифной ставки (должностного оклада).

2. Комиссионная форма оплаты труда, как правило, применяется для работников отделов сбыта, внешнеэкономической службы предприятия, рекламных агентов и т. п.

Существует множество разновидностей комиссионной формы, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует предприятие, а также от особенностей реализуемого товара, специфики рынка, культурных особенностей страны и других факторов.

Например, если предприятие стремится к максимальному увеличению общего объема продаж, то, как правило, комиссионные устанавливаются в виде фиксированного процента от объема реализации.

Если предприятие имеет несколько видов продукции и заинтересовано в усиленном продвижении одного из них, оно может устанавливать более высокий комиссионный процент для этого вида изделий.

Если предприятие стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу.

Если необходимо максимизировать прибыль в данный конкретный момент без увеличения количества продаваемой продукции, то работнику может быть установлен фиксированный процент от маржи по контракту.

Для обеспечения стабильной работы всего предприятия оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

3. Дилерский механизм заключается в следующем. Работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату.

«Иногда работник получает продукцию бесплатно и рассчитывается за нее с предприятием после реализации по заранее оговоренной цене. В этом случае можно говорить о выплате аванса в натуральной форме с последующим перерасчетом»[3]6.

3. Роль и особенности применения тарифной системы для организации оплаты труда в современных условиях

Тарифная система организации оплаты труда предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности.

Основные составляющие тарифных условий оплаты труда при раздельной их разработке для рабочих и служащих

-минимальная ставка оплаты работника как основа для расчета тарифных ставок рабочих и должностных окладов служащих;

-нормы выработки (нормы времени, нормы обслуживания, нормированное задание);

- тарифные ставки первого разряда, дифференцированные по основным тарифообразующим факторам (интенсивности труда, видам работы, условиям труда) и образующие так называемую вертикаль ставок первого разряда;

-тарифные станки по разрядам рабочих, дифференцированные по сложности выполняемых ими работ (квалификации рабочих) и образующие так называемую горизонталь ставок, или тарифную сетку;

-схемы должностных окладов служащих, включая руководителей, специалистов и т.д., построенные с учетом сложности выполняемых ими должностных обязанностей;

-тарифно-квалификационные справочники работ и профессий рабочих, квалификационные справочники должностей руководителей, специалистов и служащих или соответствующие описания работ на предприятии как инструменты тарификации рабочих и служащих.

4. Права предприятий в области организации оплаты труда

В соответствии со ст. 131 Трудового Кодекса РФ (далее – ТК РФ) выплата заработной платы производится в денежной форме в рублях. Также, в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного населения (ст. 133 ТК РФ).

Минимальный размер оплаты труда, установленный федеральным законом, обеспечивается:

-организациями, финансируемыми из федерального бюджета, - за счет средств федерального бюджета;

-организациями, финансируемыми из бюджетов субъектов Российской Федерации, - за счет средств бюджетов субъектов Российской Федерации;

-организациями, финансируемыми из местных бюджетов, - за счет средств местных бюджетов;

-другими работодателями - за счет собственных средств.

Месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Размеры тарифных ставок, окладов (должностных окладов), а также базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам работников не могут быть ниже минимального размера оплаты труда.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ст. 135 ТК РФ).

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Предприятие может самостоятельно проводить работу по тарификации рабочих и служащих, однако обычно для этих целей используется Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС). Кроме того, знакомство с методиками, используемыми в ЕТКС, может способствовать построению рациональной системы оплаты труда на предприятии.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Трудовой Кодекс Российской Федерации от 30.12.2001 № 197-ФЗ в ред. Федерального Закона РФ от 30.12.2006 № 271-ФЗ www.consultant.ru

***

2. Белов А.М., Добрин Г.Н., Карлик А.Е. Экономика организации (предприятия): практикум. – М.: ИНФРА-М, 2003 – 272 с.

3. Грузинов В.П. Экономика предприятия: учебник для вузов.- М.: Банки и биржи, ЮНИТИ, 1998 – 535 с.

4. Елизаров Ю.Ф. Экономика организации (предприятия): учебник. – М.: Экзамен, 2008 – 496 с.

5. Карташова В.Н., Приходько А.В. Экономика организации (предприятия): Учебник. – М.: Приор-издат, 2004 – 160 с.

6. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учебник. - М.: ТК Велби, Проспект, 2006 – 560 с.

7. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. - М.: Экономистъ, 2004 – 618 с.

8. Экономика предприятия и отрасли промышленности/ под ред. А.С. Пелиха. – Ростов н/Д.: Феникс, 1999 – 608 с.

9. Экономика предприятия. Перевод с нем./ под ред. А.П. Павлова, К. Рихтера, В.А. Антонова. – М.: ИНФРА-М, 1999 – 928 с.

10. Экономика предприятия: учебник/ под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2001 – 360 с.

1 Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. - М.: Экономистъ, 2004 - с. 155

2 Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учебник. - М.: ТК Велби, Проспект, 2006 - с. 397

3 Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учебник. - М.: ТК Велби, Проспект, 2006 - с. 408