Начнём, пожалуй, с главного, а именно с того, что в более среднесрочном плане я по-прежнему ожидаю отработки прогноза, который постила в телеграм-канале еще в начале февраля, а потому инвестиционную позицию в акциях Газпрома держу и продолжу держать.

- И помимо неё, взяла ещё допом спекулятивную позицию совсем недавно, во время майской коррекции, которую тоже продолжаю удерживать.

- Расчёт был на то, что на майских коррекция будет непродолжительной и может закончиться в день дивидендного гэпа по акциям банка "Санкт-Петербург", что в принципе уже и произошло. Ситуация повторилась третий год подряд. Об этом я ранее писала здесь в Дзене, а также о том, что май может предподнести инвесторам много сюрпризов, как в плане геополитики, так и в плане возможных дивидендов от Газпрома.

И как раз с учётом этих факторов, я и решилась дополнительно докупить акции Газпрома.

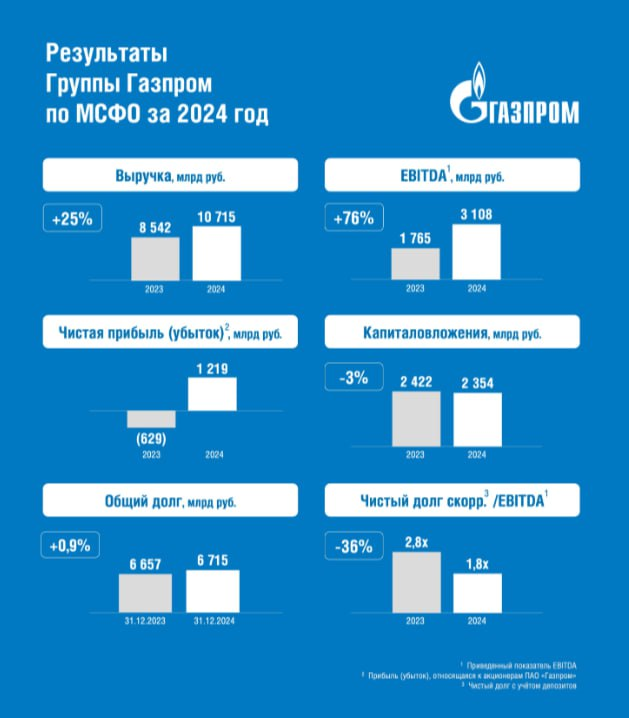

К тому же, компания позитивно отчиталась по МСФО за 2024 год.

▪️ Выручка: 10,7₽ трлн (+25,9% г/г)

▪️ EBITDA: 3,1₽ трлн (+75,6% г/г)

▪️ Чистая прибыль: 1,2₽ трлн (годом ранее убыток в 629₽ млрд)

Хотя и свободный денежный поток по-прежнему отрицательный из-за долговой нагрузки и возросших инвестиций, так что дивиденды по итогам 2024 года остаются сейчас под вопросом.

Однако, если компания всё же решится их выплатить, то доходность по ним, исходя из заявленной чистой прибыли, может составить 21 -22%, что станет серьёзным драйвером для роста акций.

Основной причиной для выплаты дивдендов сейчас может стать дефицит бюджета. Большинство аналитиков сомневаются, что компания решится на выплату дивидендов, так как в текущей ситуации для неё это будет неэффективным решением.

Я же считаю, что вероятность выплаты дивидендов в Газпроме за 2024-й год довольно высокая, так как сейчас в связи со снижением нефтяных котировок Минфин пересматривает бюджет, и его дефицит уже оценивается в 3,7 трлн. рублей, что превышает сумму всех дивидендов, которые будут выплачены за большой дивидендный сезон весна -лето 2025.

Так что у Минфина не остаётся других вариантов, кроме как индексировать тарифы опережающими темпами. Правительство уже утвердило индексацию оптовых цен на газ с 1 июля 2025 года на 10,3% для всех потребителей.

И может продолжить их индексировать в ускоренном режиме, как раз в расчёте на возможные будущие дивиденды Газпрома.

Произошло это вечером 30 апреля, и в преддверии майских праздников мало кто обратил внимание на данный аспект, а он довольно позитивно может отразится на котировках компании в самом ближайшем будущем.

- И на майских произошло ещё одно событие: аукцион Минфина, который проводился 7 мая был признан несостоявшемся, так что Минфин не смог получить средства для пополнения бюджета, хотя согласно плану на 2-й квартал Минфин планирует занять 1,3 трлн., что в сложившихся обстоятельствах выглядит уже маловероятным. Поэтому я и вполне допускаю, что в самое ближайшее время нас могут ожидать какие-либо новости в плане дивидендных выплат Газпрома.

- К тому же, есть ещё ряд событий, который может привести к такому исходу. Например, на майских были открыты переговоры о новом долгосрочном договоре о газоснабжении Сербии, и РФ и США также начали обсуждать возобновление поставок в Европу.

- Ну и не стоит забывать о главном: Газпром - является основным выгодоприореталем в случае возможного завершения конфликта с Украиной.

Так что я позитивно смотрю на дальнейшие перспективы Газпрома и жду дальнейшего роста акций, который может даже ускорится при уходе выше 150.

Ещё об одной перспективной и совершенно новой для меня идеи записала в эти выходные подкаст в телеграме. Там же более подробно пишу о ситуации на нашем фондовом рынке и в целом на тему инвестиций.