Приветствую вас на моем канале. Я продолжаю сталкиваться с людьми, которые действуют иррационально в отношении своей ипотеки и теряют на этом миллионы рублей, даже десятки, если не сотни миллионов. И я не шучу. Просто из-за непонимания элементарных математических операций. Вроде бы взрослые люди, а математические знания на уровне 10 летнего ребенка. Я серьезно. И после очередного такого комментария, я решил расставить все точки над i.

Основной тезис такой. Если ваша ставка по ипотеке ниже текущей банковской ставки по вкладу, то досрочно вносить ипотечные платежи не имеет смысла. И даже если ставка в банке ниже, не нужно торопиться гасить вашу ипотеку досрочно. Но сейчас я разберу все на своем личном примере. И надеюсь, что смогу донести свою мысль до максимального числа читателей.

Итак. Вы знаете, что у меня сейчас есть ипотека на 30 лет. Из них 1,5 года я уже ее выплачиваю. Ставка по ипотеке всего 6% (льготная семейная). Но не надо на нее смотреть. У вас может быть своя. От этого ход рассуждений не сильно поменяется.

Давайте представим, что у меня, что у меня появились "лишние" 100 000 рублей. И передо мной встает вопрос, досрочно загасить часть ипотеки, существенно уменьшив тем самым общую переплату по процентам. Или отнести эти деньги на вклад? При нынешних нереально высоких ставках вопрос кажется очевидным. Конечно же, на вклад. Ну а если ставка на вклады снизится до 7% годовых, тогда что?

Лично встречал на этой площадке людей, которые считают, что если разница в ставках небольшая, то в этом случае выгоднее досрочно внести деньги на оплату ипотеки. Ведь тогда можно очень сильно сэкономить на переплате и вообще сократить срок кредита, или платеж. Я даже слышал, что есть какой-то там коэффициент. Типа, если ставка по вкладу в 2 раза больше, чем ставка по ипотеке, то тогда выгоден вклад, и наоборот. Точного коэффициента я не запомнил, потому что считаю это полным бредом. И мои дальнейшие расчеты вам это покажут.

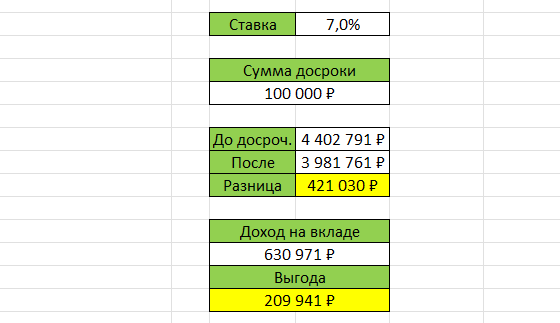

Давайте вернемся к моей личной ипотеке, и представим, что ставка по вкладам опустилась до 7%. И у меня есть 100 000 рублей. Если вы умеете пользоваться Экселем, то у вас не будет проблем в том, чтобы посчитать оба этих варианта, и сравнить результат. Что я сделал? Я внес график своих платежей в таблицу, и заменил цифры формулами, чтобы иметь возможность менять начальные условия, и видеть, как будет меняться переплата. Затем, я уменьшил сумму долга за следующий месяц на 100 000 рублей. Как будто я внес такую досчроку в конце мая.

И что я увидел? Моя переплата сократилась на 421 030 рублей. А срок кредита сократился на целых 22 месяца, почти на 2 года. Всего из-за досрочки в каких-то 100 000 рублей. Выгода получается космическая. Но давайте не будем обольщаться, ведь у нас есть еще и альтернативный вариант. Вложить эти деньги под 7% годовых, это +1% к моей текущей ипотечной ставке. Но на что сможет повлиять этот жалкий процентик? Копейки какие-то. Уж лучше сократить кабалу на 2 года и не переплачивать банку более 421 000 рублей. Фиг этим банкам, а не мои кровные. Это же бешенные деньжищи. Сколько всего можно купить на сэкономленные деньги... Но давайте все же посчитаем для чистоты эксперимента. Ну так просто посмеяться 😂

Итак, мы несем наши кровные 100 000 рублей в банк под 7% годовых. Ипотека остается такой же длинной, никакой экономии и сокращении срока. Но у нас есть вклад в банке. Итак, будем считать, что вклад у нас на 1 месяц, потом мы получаем процент, реинвестируем его, и снова открываем вклад на месяц. Ну или давайте это будет обычный накопительный счет. Он как раз начисляет проценты раз в месяц. В итоге, через месяц наши деньги принесут нам,100 000*0,07/12 = 583,33 рубля. Небогато. Но теперь у нас на счете 100 583,33 рубля. И через месяц мы получаем еще 586,74 рублей. Не сильно больше предыдущего значения. Скучно, девочки. Но давайте продлим эти расчеты на весь срок ипотеки.

Я это сделал, и я получилось, что к окончанию выплаты ипотеки, на моем счете в банке будет 630 971 рублей. Это больше, чем если бы мы внесли досрочный платеж. И разница составляет 209 941 рубль. Вот такие результаты.

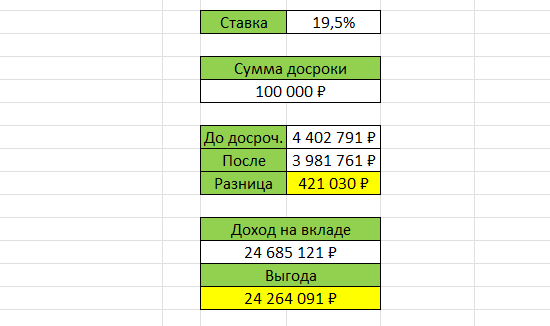

Не очень впечатляет? Ну так и разница на всем сроке ипотеки всего 1%. Напомню, что сейчас разница между моей ипотекой и моим же накопительным счетом (19,5%) составляет 13,5% процентов. И если представить гипотетически, что такая ставка будет все 30 лет, что конечно совершенно невероятно, то моя выгода составит на момент окончания ипотеки бешенные 24 264 091 рубль.

Понятно, что такой сценарий просто невероятен. Так долго таких ставок точно не будет. Экономика не выдержит. А сколько будет? Если честно, никто этого не знает. Но я глянул в статистику ставок ЦБ с сентября 2013 года. Именно на такую глубину дает мне заглянуть сайт ЦБ. И средняя ставка за этот период составила 9,73%. А еще я спросил у Алисы, и она мне поведала, что средняя ставка ЦБ за 15 лет равна 10%. В целом результаты похожи. Можно предположить, что средняя ставка и в будущем будет примерно 10%. Тогда какую выгоду я смогу получить за то что не понесу деньги на досрочку? Вводим ставку 10% в мою таблицу, и получаем выгоду в 1 187 452 рубля. А это только с каких-то 100 000 рублей.

Ну а давайте представим, что с неба на меня свалилась вся сумма моей ипотеки. Ну там наследство привалило, или в лотерею выиграл. Хотя чисто гипотетически я могу продать одну из своих студий, и закрыть эту самую ипотеку в один момент. Что тогда? Меняем сумму досрочки на полную сумму моей текущей задолженности. И видим выгоду в космические 55 929 348 рублей.

Просто невероятно. Но это математика. Я тут ни при чем. И на мой взгляд, лучше иметь по окончании ипотеки дополнительно 55 929 348 рублей, чем отдать сейчас 3 729 808 рублей банку и остаться ни с чем. Если вы тоже так считаете, то можете поставить палец вверх 👍и написать свое мнение в комментариях.

Внимательный читатель наверное заметит, что я ни одну студию пока не продал, и на вклад деньги не отнес, а значит и выгоды такой, как я написал выше, мне не видать. Это не совсем так. Вернее, совсем не так. Недвижимость это такой интересный инструмент, что его стоимость растет примерно на размер инфляции. А моя росла даже немного больше. Ну а если ее сдавать, то можно получить примерно +5% сверх этой самой инфляции. Тогда как исторически, вклады приносят околонулевую реальную доходность. То есть держать недвижимость и сдавать ее, в среднем, на 5% выгоднее, чем держать деньги на вкладе. А значит, можно смело ставить в табличку не 10, а 15%, но я не буду вас этим расчетом шокировать. Там больше четверти миллиарда выходит 😱

Вы скажете, что за бред, такого быть не может, какие сотни миллионов просто на одной ипотеке на какие-то жалкие 3 миллиона рублей? Автор, ты с дуба рухнул? У людей в Москве ипотеки на 10-ки миллионов. И что они через 30 лет все миллиардерами станут? Нет, не станут.

Во-первых, мало у кого есть ипотека под 6% годовых. Во-вторых, мало у кого есть вся сумма ипотеки, чтобы ее можно было куда-то проинвестировать. В-третьих, мало кто сможет все 30 лет получать +5% сверх инфляции, так как это на самом деле не самая простая задача. Ну и, в-четвертых, что такое 250 000 000 рублей через 30 лет? Ведь мы считали это при средней ставке/инфляции в 10%. В нынешних рублях это может не такие уж и большие деньги будут через 30 лет.

Но даже у тех у кого есть ипотека под 6%, найдутся люди, которым понравились первые условия. Четырехкратная экономия на переплате, и сокращение срока ипотеки. Часто слышу, что людям психологически дискомфортно иметь долги. Ну вот такие люди просто закроют свою ипотеку досрочно, и продолжат жить своей обычной жизнью, и никаких десятков, и тем более сотен миллионов на их счетах не будет через 30 лет. Это элементарная математика. Можете сами все это пересчитать, если не верите.

Ну а если ставка в банке упадет ниже 6% годовых? Пойду я досрочно гасить ипотеку? Я думаю, что нет. Так как при исторической средней ставке в 10% годовых. Лучше переждать недолгое снижение ставки, которая потом снова станет сильно выше 6%. Лучше в этот период взять еще одну выгодную ипотеку, если будет такая возможность 😉

Поэтому, когда я слышу или читаю, что человек досрочно гасит льготную ипотеку, и на этом он экономит миллионы рублей по переплате, я просто смеюсь в голос. Ведь эти ваши миллионы через 30 лет ничего не будут стоить из-за инфляции. Но для людей сегодняшний рубль равен рублю через 30 лет. Они радуются экономии в несколько миллионов по переплате, ни учитывая, что могли бы иметь 10-ки если не сотни этих самых миллионов, если бы умели элементарно пользоваться калькулятором или таблицей Эксель на начальном уровне.

Конечно, если ваш процент по ипотеке более 10% годовых. То при снижении ставки ниже этого порога, стоит подумать над тем, чтобы начать ее досрочно гасить. Но сейчас ставки по вкладам и накопительным счетам около 20% годовых. В этот период нет смысла гасить вообще никакую ипотеку. Только если вы ее взяли под 21% и более. Но это уже за гранью добра и зла, на мой взгляд.

Ну а я настраиваюсь на терпеливое и долгое погашение своей супер-выгодной ипотеки в течении еще 28,5 лет. Как быстро летит время. Еще недавно было 30. А все свободные деньги, я лучше направляю на инвестиции. Уж заработать более 6% годовых, я думаю как-нибудь сумею. А инвестируя в недвижимость, акции и золото, инфляция всегда будет на моей стороне. Мне останется лишь немного постараться, чтобы заработать несколько процентов сверху. И через 30 лет мои 3 729 808 рублей превратятся в 250 000 000 рублей. Ну а учитывая, что наш текущий капитал примерно в 3 раза больше, чем стоимость всей ипотеки, результат может быть близок к миллиарду будущих рублей. Не знаю, правда, много это будет или мало. Но доживем, и посмотрим.

Ну а на этом позвольте закончить. Думаю, теперь вопросов по этому поводу быть не должно. Ну а если они остались, жду вас в комментариях. Всем спасибо за внимание. И до новых встреч 🖐️

Если еще не подписаны на меня в Телеграме, то подписывайтесь. Там помимо темы фиинансов я пишу на разные другие темы. Все, что посчитаю нужным. Такой лайфстайл. Может кому-то будет интересно 😉