Если вы читаете этот текст и вам еще нет 45 лет, то у меня для вас плохие новости. Вы попадаете в число тех, кому не приходится рассчитывать на пенсию от государства. Так, в 2019 году в России осуществили пенсионную реформу, которая привела к повышению пенсионного возраста на 5 лет как у мужчин, так и у женщин. Это решение было обусловлено внешними факторами и необходимостью балансировать бюджет.

Думаю, что все знают, как устроена пенсионная система, но не лишним будет напомнить.

Часто государственная пенсия базируется на солидарной системе. Солидарная пенсионная система — это модель, при которой нынешние пенсионеры получают выплаты за счет взносов ныне работающих граждан. То есть деньги, которые сегодня платят работодатели и работники (в виде налогов или страховых отчислений), идут не на личные счета будущих пенсионеров, а на финансирование текущих пенсий.

Как это происходит? Работающие граждане платят взносы в пенсионный фонд (например, через налоги или обязательные отчисления). Эти деньги сразу распределяются среди пенсионеров (а не копятся на личных счетах). Когда сегодняшние работники выйдут на пенсию, их выплаты будут финансироваться за счет следующих поколений.

Краткая историческая справка

Первая известная государственная пенсионная система появилась в Древнем Риме (I век до н.э.). На пенсию могли рассчитывать:

- Военные. Ветераны легионов получали земельные наделы или денежные выплаты после 20–25 лет службы.

- Чиновники. При Августе введены пенсии отставным магистратам.

Однако эта система не была солидарной, поскольку выплаты финансировались из казны, а не за счет взносов работающих. Первая солидарная пенсионная система появилась в Германии в 1889 году. Её ввел канцлер Отто фон Бисмарк. Как работала эта система?

Работники и работодатели платили взносы. Пенсии начинали выплачивать с 70 лет при средней продолжительности жизни в ~40 лет (а вы говорите, в России не доживают). Принцип солидарности: текущие взносы шли на выплаты нынешним пенсионерам.

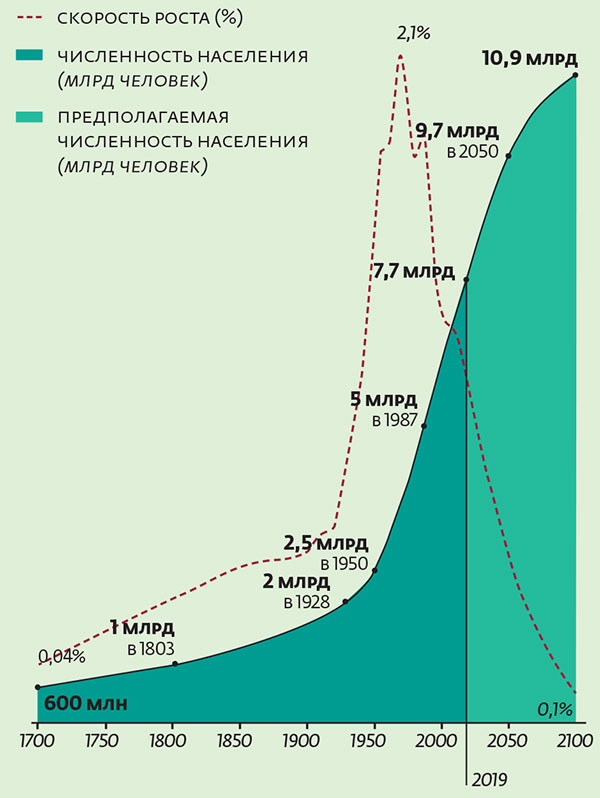

Почему это революция? До этого пенсии были только у военных, чиновников и привилегированных групп. Бисмарк создал первую в мире обязательную страховую систему для рабочих, решение это было сугубо политическое. Однако с течением времени это тоже себя изжило, ибо с 1889 года население росло высокими темпами, что создавало предпосылки для прекрасной работы солидарной пенсионной системы.

Чтоб вы понимали, с момента старта пенсий население Земли выросло почти в 7 раз за 100 лет. А за следующие 70 лет оно вырастет всего на 70% или в 10 раз меньше!

Начиная с 1990–2000-х гг. всё поломалось. По этой причине развитые страны стали вводить и накопительные личные пенсии, чего в России пока еще нет в обязательном порядке. Точнее, есть те самые 6%, но эти проценты очень отдаленно напоминают программы, действующие, к примеру, в США в виде 410K, IRA и т.п., в Англии – ISA и еще две, в Швейцарии – уровневые Pillar и т.д. При этом часть из них обязательная, а часть – добровольная и зачастую зависит от уровня доходов.

Так почему же вы можете остаться без пенсии? Давайте разберемся, что побудило правительство РФ повысить пенсионный возраст. Причиной стало изменение соотношения работающих к пенсионерам, которое стало <2: два работающих на одного пенсионера – это минимально допустимый уровень для бездефицитной работы пенсионной системы. Учитывая, что расходы на пенсию являются одной из ключевых категорий расходов, то её важно держать в разумных пределах.

«Общие расходы на пенсии ~9–10 трлн рублей в год (около 8–9% ВВП). Это примерно 25% всех расходов федерального бюджета (для сравнения: на оборону тратится ~6 трлн руб., на образование ~1,5 трлн руб.).»

Проблемы с демографией никуда не ушли, и демографический кризис — в самом разгаре. Если соотношение работающих к пенсионерам <2 при текущей пирамиде популяции, то через 20 лет ситуация только усугубится.

Пирамида популяции — это диаграмма по полу (слева — М, справа — Ж) и возрасту. Каждый столбик соответствует возрасту. Высота столбиков показывает количество населения определенного пола и возраста. Как видим, у нас есть серьезная просадка и менее выраженный всплеск рождаемости. Подобная картина говорит о том, что всем тем, кому сейчас до 45 лет, стоит насторожиться, ибо есть риск остаться без пенсии. Учитывая тот факт, что потребности государства растут, а также есть различные иные риски, то с высокой долей вероятности нас ждет очередное повышение пенсионного возраста, либо же заморозка индексаций, либо увеличение нагрузки на работающих. Либо все меры одновременно. Полностью отказаться от государственного соцобеспечения не получится, но, учитывая складывающиеся негативные последствия, что-то делать придется. И это что-то обещает быть непопулярным решением.

Отмечу, что подобные тенденции наблюдаются абсолютно во всех развитых странах, в том числе и Китае. Так, к 2100 году население Китая, по разным прогнозам, сократится с текущих 1,2 млрд человек до 650 млн. Хотя само население продолжит расти, но пик его придется где-то на 11 млрд человек, что достаточно скромно по историческим меркам. Рост всего на 50% за следующие 75 лет.

Сегодня средняя зарплата в РФ составляет 100 тыс. руб. Давайте посмотрим, на какую пенсию средний Петя, получающий среднюю зарплату, сможет рассчитывать через 30 лет. Интернет предлагает много пенсионных калькуляторов, позволяющих вычислить вашу пенсию при заданных параметрах. Так вот, наш Петя будет получать пенсию аж 25–30 тыс. руб. Нет, не в текущих ценах, а в принципе. Мне сложно представить, что это будут за деньги через 30 лет и как на них можно будет выжить, но факт остается фактом. Уровень жизни среднего Пети сильно упадет, если он уже сейчас не задумается о будущем.

А условный Петя не задумается! Потому что он воспитан бабушкой и рожден еще в СССР, где государство заботилось о трудящихся, и Петя думает, что и о нем позаботятся. Поэтому он легко покупает себе дачу, спускает деньги на рафовый латте, делает дорогие ремонты, покупает премиальные тачки в кредит вместо того, чтобы копить. Да нафига оно вообще сдалось, я же там не окажусь и вообще не доживу! Да и что такое 30 лет? Что можно вообще планировать на 30 лет в таком мире? Время придет, там и подумаем. Знакомо? Это будет одной из самых больших ошибок в жизни.

В особой категории риска те, кто получает доход выше 185к руб. в месяц, поскольку после этой цифры уровень пенсии уже не меняется, и если лица с таким доходом не задумаются о грамотном распределении средств и формировании активов, то падать придется больно! Очень больно. Из опыта я знаю, что категория с доходом от 200 тыс. до 2 млн — самая уязвимая, поскольку имеет высокие траты (мы вроде бы уже не бедняки, но и не богачи, а хочется уже козырнуть доходом, поэтому появляются гуччи- шмучи, картье-матье и проч.). Получается так, что при ежемесячном доходе в миллион денег почти не остается.

Многие рассуждают так: вот если бы я зарабатывал столько, то точно бы инвестировал! НЕ ОБМАНЫВАЙТЕСЬ! Я видел много людей, которые резко выходили на такой доход и… как думаете, начинали ли инвестировать? «Ха-ха-ха» три раза! Появлялись тачки в кредит, премиальная недвижимость в ипотеку под ставку в 15%, пятизвездочный отель на Мальдивах и т.д., а из накоплений — только жировые разве что.

Какой выход из ситуации есть? Правильно: думать о своей пенсии самостоятельно, но не рассчитывать на помощь детей, не перекладывать с больной головы на здоровую. Детям нужно встать на ноги и разобраться в этой долбаной жизни, куда идти, как идти, зачем. У них нет никого, кроме вас, кто бы мог это сделать — выстоять, определиться, не стать зависимым (от веществ и не только) и мн. др. Чтоб у вас было время, силы, возможности и настроение помогать дальше развиваться своей семье и детям, у вас должны быть деньги, которые позволят не батрачить, а начать жить.

Но думать не так, как думает сейчас большинство, что дача, новая тачка или что-то еще в этом духе им поможет, а создавать активы. К активами относятся акции и коммерческая недвижимость. Ситуативно может добавляться золото.

примечание. желая недвижимость, особенно в РФ, абсолютно не подходит ни для сохранения капитала, ни для его преумножения. По крайней мере сейчас и текущих условиях! И на фоне последних 5 лет многие попадают в ловушку недавности и сами себе стреляют в ногу. У меня на эту тему есть два фундаментальных исследования, где я подробно разбираю рынок недвижимости РФ на тему его потенциальной доходности и перспектив. Вы удивитесь, но начиная с 2006 года рост недвижки в РФ не обгонял даже официальную инфляцию!

Вот эти исследования:

1. Реальная, а не рассказываемая доходность жилой недвижимости в РФ: https://sponsr.ru/family_trust/96352/Kitaiskii_scenarii_jdetli_Rossiu_krizis_rynka_nedvijimosti_Bitkoin_vyshe_100_000_ikrepkii_rubl

2. Перспективы рынка недвижимости в РФ, ждет ли нас "китайский сценарий" (в Китае жесткий кризис на рынке недвижимости)

sponsr.ru/family_trust/72545/Strashnaya_pravda_pro_nedvijimost_vRFfundamentalnyi_tekst_Tramp_iKitai_Tramp_iRF_Tramp_iFRS_Kakie_dva_aktiva_realno_smogut_uluchshit_vashe_blagosostoyanie_CHego_jdat_otstavki_CBRF

Ну и, конечно, актуален биткоин, но рано или поздно он станет, как золото, также интересен ситуативно. Ситуативно могут быть интересны и длинные бонды, но это уже определяется уровнем капитала и целесообразностью замены на них активов, а также всё сильно зависит от вашего денежного потока, который вы будете направлять на инвестиции.

В принципе по классам активов вы можете получить сю информацию из открытого курса "Разумный инвестор", как на ютубе, так и здесь, в дзене.

Прежде чем начинать копить себе на пенсию, стоит подумать, какой именно доход вы ожидаете? Для этого нужно сделать приблизительный расчет. Если определнной суммы в голову не лезет, то стоит брать 80% от вашего текущего дохода. Если ваш доход вдруг вырастет, то и пенсионный план придется подкорректировать. Но мы для примера возьмем того же среднего Петю с доходом в 100 тыс. руб. Если брать по коэффициенту замещения, то размер его пенсии должен составить 80 тыс. руб., вычтем из них 6к нашей государственной пенсии и получим 74 тыс. руб. Дальше нам нужно понять, какой объем активов даст нам такую пенсию.

Есть понятие безрисковой ставки изъятия (БСИ). Если вы с ним не знакомы, рекомендую разобраться с тем, как его использовать для расчета вашего пенсионного капитала, а также как с ним работать, чтоб избежать глупых советов от «экспертов» вроде: «С 10 миллионов рублей можно получать 100 тысяч рублей пассивного дохода в месяц». Нельзя!

В книге «Секреты инвестиций», а также в уроке курса «Разумный инвестор» я подробно разбираю БСИ, показываю работу с ней. Раньше урок был открыт, но с недавнего времени к ряду уроков я закрыл доступ и пока не знаю, буду ли открывать снова. Почему? А потому что курс получился такой хороший, что люди смотрят его, формируют портфели, а я с этого даже спасибо не получаю.

Понятно, что БСИ должна быть плавающей и всего не предугадаешь, но нам нужно от чего-то оттолкнуться. Таким образом, для расчета и оценки требуемого нам объема активов будем использовать классические 4%. Берем наши 76 тыс. руб., индексируем на размер инфляции. Предположим, что инфляция в РФ за следующие 30 лет составит около 7%. Таким образом, наши 76 тыс. руб. превращаются в 578 тыс. руб.! Далее умножаем на 12 и получаем годовой доход в размере 6 936 000 руб. Вот что инфляция животворящая делает! Далее умножаем наши 6 936 000 на 25 и получаем необходимый размер активов через 30 лет, который позволит нам получать 76 тыс. руб. пассивного дохода в текущих деньгах. Размер активов должен быть на уровне 175 000 000 руб. — барабанная дробь! Не верьте тем, кто вам рассказывает, что со своими ста рублями вы станете богачами. Это НЕ ТАК!

Как достичь такого капитала? Для этого есть два пути.

Первый – это уже сейчас инвестировать необходимый капитал, который через 30 лет дорастет до нужных 175 000 000 руб. Рассчитать его довольно просто, есть много инвестиционных калькуляторов. Но вся сложность заключается в том, чтоб определить доходность на нужном горизонте. Все чудо-советники рассказывают о 20% годовых, тем не менее, хотя такая доходность и бывает на рынке РФ, она не постоянная. Если вдруг ваши оптимистичные ожидания, заложенные в расчет, не оправдаются, быть беде. Это всё равно что ошибиться в закладке фундамента дома! Одна ошибка, и дом развалится. Для того чтобы понять, какую доходность закладывать в расчет, стоит изучить классы активов, которые существуют, их параметры и характеристики, а также роллирующие доходности! Да-да, считайте диапазон, основываясь именно на роллирующих доходностях! Кстати, если брать ту же недвижимость, то за последние 15 лет её доходность с учетом сдачи в аренду не превышала 10% годовых :) КЕК. А рост стоимости самой недвижимости оказался ниже инфляции, вот здесь всё есть: sponsr.ru/family_trust/72545/Strashnaya_pravda_pro_nedvijimost_vRFfundamentalnyi_tekst_Tramp_iKitai_Tramp_iRF_Tramp_iFRS_Kakie_dva_aktiva_realno_smogut_uluchshit_vashe_blagosostoyanie_CHego_jdat_otstavki_CBRF

Изучить классы активов и их параметры вы можете с помощью уроков курса «Разумный инвестор», они доступны на ютубе, ВК и Дзене в открытом доступе. Если не хочется так заморачиваться, то всегда можно заказать услугу «Личный финансовый план» или прийти на сопровождение.

Итак, мы в нашем расчете будем брать 13% годовых, что вполне соответствует среднему значению доходности акций на горизонте с 1997 по 2025 год. Чтоб через 30 лет получать пенсию в 76 тыс. руб., но при этом дальше тратить весь свой доход на что хочется, уже сейчас нужно инвестировать 4,5 млн руб. и следующие 30 лет их не трогать. Пусть растут.

прим. нужно понимать, что это не рекомендация. И куда лучше будет сформировать диверсифицированный портфель, с разными классами активов, разными валютами и разными юрисдикциями - это увеличит ваши шансы на успех.

Если же у вас нет сейчас 4,5 млн руб., но пенсию такую хочется, то придется копить. Сколько нужно отчислять, чтоб достичь нужной цели? Я обращусь к файлу из закрытого урока курса по целям, ниже скрин со всеми параметрами:

Что мы видим? Чтоб получать пенсию в 76 тыс. руб. через 30 лет, уже сейчас нужно начать инвестировать почти 40 тыс. руб.! Это больше 10% от дохода, как рассказывают инвестиционные гуру. На эту тему есть прекрасный ролик на ютубе: https://www.youtube.com/watch?v=h3oObP8GeHY. На 10% от дохода, если, конечно, ваш доход не 100 млн руб., вы позволите себе в будущем разве что мороженко. А если при доходе в 100 млн руб. откладывать всего 10%, то такое будущее вам не понравится:)

прим. еще раз и медленно! Инвестиции - не сделают Вас богатыми. Это можно попытать счастье в спекуляциях или бизнесе. Инвестиции - это способ преумножить то, что вы создаете вне (карьера или бизнес).

Если же у вас уже есть какой-то капитал, тогда можно подставить его в расчет. Например, у вас есть 1 млн накопленных денег. Если его инвестировать, то добавлять придется всего 30 тыс. ежемесячно! Да, важное замечание: 30 тыс. руб. со временем не индексируются на размер инфляции. Так что сложно будет только на старте, дальше с каждым годом легче. Главное начать.

Может ли оказаться так, что доходность окажется больше той, которую мы закладываем? Конечно. Тогда вы достигнете цели быстрее или сможете рассчитывать на более высокий денежный поток. Может ли случиться так, что инфляция окажется выше? Конечно, но активы в ваших инвестициях её поглотят благодаря длинному горизонту.

Но главная загвоздка заключается еще и в том, что пенсия может быть не единственной финансовой целью. К ней могут добавляться образование детей, покупка недвижимости, дачи и т.д. Тогда вам необходимо учесть все ваши финансовые цели и оценить, насколько реальны ваши хотелки. Именно это я и делаю при формировании плана! Дальше необходимо выстроить план действий, как вы будете двигаться к цели. Возможно, придется чем-то пожертвовать, но такова жизнь. Лучше вовремя снять розовые очки.

Что самое сложное во всем этом? Следовать плану, идти к цели! 90% сдадутся. Найдут что-то важнее или начнут искать более доходные темки, чтоб попытаться ускорить рост. Для большинства подобные игры закончатся потерей денег, времени и нервов. Таким образом, даже если вам 20 и вы в самом расцвете сил, я бы рекомендовал уже сейчас понемногу задумываться о своем будущем и начинать его формировать! По чуть-чуть, но регулярно. Ведь если мы возьмем горизонт не 30 лет, 20 лет, то окажется, что для достижения той же цели нужно откладывать гораздо больше: 77 тыс. руб. или 77% от дохода! Вряд ли кто-то может себе такое позволить, а значит, пенсия его не обрадует. А если сократить горизонт до 10 лет, то уже для достижения пассивного дохода в 76 000 рублей и нулевом стартовом капитале вам понадобится 183 000 ежемесячно! Время - ваш друг, но большинство намеренно его не использует и игнорирует! Как будто бы бессмертные.

Если интересно, то я могу расписать подробнее, как, куда и в каких пропорциях стоит инвестировать в разные периоды жизни. Есть не только финансовый капитал, а также социальные и интеллектуальные вложения. В зависимости от возраста пропорция инвестиций в тот или иной вид капитала должна быть разной. Так что пишите в комментариях, и если данная тема наберет 1000 лайков и репостов, я напишу его.

Суммируя вышесказанное, если вы сейчас в самом расцвете сил, выстраиваете отношения, растите детей, получаете доход, но не думаете о будущем, то будущего у вас может не быть, если вы не позаботитесь о нем уже сейчас!Демографические проблемы не исправляются по мановению палочки. А при текущей фертильности в РФ на уровне 1,4 нас однозначно ждет сокращение населения! И если вы не позаботитесь о себе сами, то о вас никто не позаботится. Что для этого нужно делать, я расписал в этом материале. Если вам нужна помощь, то вы всегда можете написать мне. А пока делитесь данным материалом со своими друзьями, родителями, знакомыми, пусть они узнают правду о том, что их ждет, если будет упущен момент.

Всех благ! Ваш финансовый советник Никита Костанда.