Я в свое время активно инвестировал в реструктурированные облигации и очень хорошо на них заработал.

Все началось с того, что в кризис 2008 года у меня в портфеле оказались облигации авиакомпании «Сибирь», по которым эмитент в 2009 году не прошел оферту и объявил реструктуризацию. Я на нее согласился и более того, прикупил еще облигации, которые на данном событии снизились в цене:

Сибирь" 3 февраля 2009 г. допустила дефолт по облигациям первой серии, не исполнив оферту по выкупу бумаг на 2,3 млрд рублей. Инвесторы предъявили к выкупу 2,197 млн облигаций номиналом 1 тыс. руб. Согласно принятой схеме реструктуризации долга, авиакомпания должна погасить 20% задолженности сразу, 40% задолженности - одинаковыми ежемесячными траншами с мая по август 2009 г., оставшиеся 40% - одинаковыми платежами с мая по август 2010 г.

В тот же период о реструктуризации своих облигаций заявил и «ГАЗ-финанс». Этих облигаций у меня не было в портфели до события и я начал их покупать , ориентируясь на успешный опыт с облигациями «Сибири».:

«Группа ГАЗ» и «Райффайзенбанк», выступающий организатором и консультантом по реструктуризации, достигли соглашения с владельцами 80% облигаций ООО «ГАЗ-финанс» на общую сумму 3,85 млрд. рублей. На основании подписанных договоров, эмитент осуществил пропорциональный выкуп 10% облигаций у инвесторов, согласившихся с условиями реструктуризации.

Оставшиеся бумаги ОАО «ГАЗ» будет выкупать у инвесторов по следующему графику: декабрь 2009 г. – 15% от объема выпуска, март 2010 г. – 10%, июнь и сентябрь 2010 г – по 20%, декабрь 2010 г. – 25% в порядке, предусмотренном объявленной офертой ОАО «ГАЗ». Кроме того, ставка купона на седьмой – десятый купонные периоды установлена в размере 18% годовых.

Замечу, что агентом по реструктуризации в обоих случаях был «Райффайзенбанк».

Следующий стали облигации ТГК-2 в 2013 году.

Если история с облигациями "Сибири" и "ГАЗ-финанс" была относительно краткосрочной, эмитенты исполнили свои обязанности в течении двух лет и цены на эти ценные бумаги в основном росли, то случай с ТГК-2 был более драматический. После первоначальной реструктуризации в конце 2013 года через год в стране случился валютный и фондовый и кризис, во время которого облигации ТГК-2 вместе со всем рынком сильно падали в цене. В конце 2015 года эти ценные бумаги опять подешевели, на рынок вышел продавец, предлагавший всем желающим облигации по 45-50% от номинала. Его даже прозвали Новогодним Дедом морозом из-за таких щедрых подарков. В итоге ТГК-2 полностью исполнил свои обязательства, хотя под конец провел еще одну реструктуризацию:

В конце марта 2017 года "ТГК-2" предложила скорректированный план реструктуризации биржевых облигаций серии БО-02. Согласно данному плану, эмитент предлагал продлить срок обращения бондов на полгода, таким образом, погашение переносится на 26 апреля 2019 года.

Также была предложена новая схема выплат по оставшейся части

номинала (500 рублей): по 25% от номинала будет гаситься в даты

окончания 8-го купона (27 октября 2017 года), 9-го купона - (27 апреля

2018 года), 10-го купона (26 октября 2018 года) и 11-го купона (26

апреля 2019 года).

Ставка купонов установлена на уровне 12% годовых.

Агентом по изменению условий обращения облигаций назначен Райффайзенбанк.

Для себя я вывел следующие условия инвестирования в реструктурированные облигации:

- эмитент должен быть известной компанией, ведущий реальный и понятный бизнес

- эмитент должен регулярно публиковать отчетность, в том числе консолидированную по МСФО.

- реструктуризацию должна проводится из-за кризиса ликвидности компании (сложности с погашением всего выпуска облигаций или прохождения оферты). Не исполнение обязательств только по купонам - очень тревожный признак

В период кризиса 2014-2015 года эмитенты довольно активно реструктурировали свои обязательства и я поучаствовал в инвестициях в облигации:

- Мечела

- Геотека

- Финанс-Авиа.

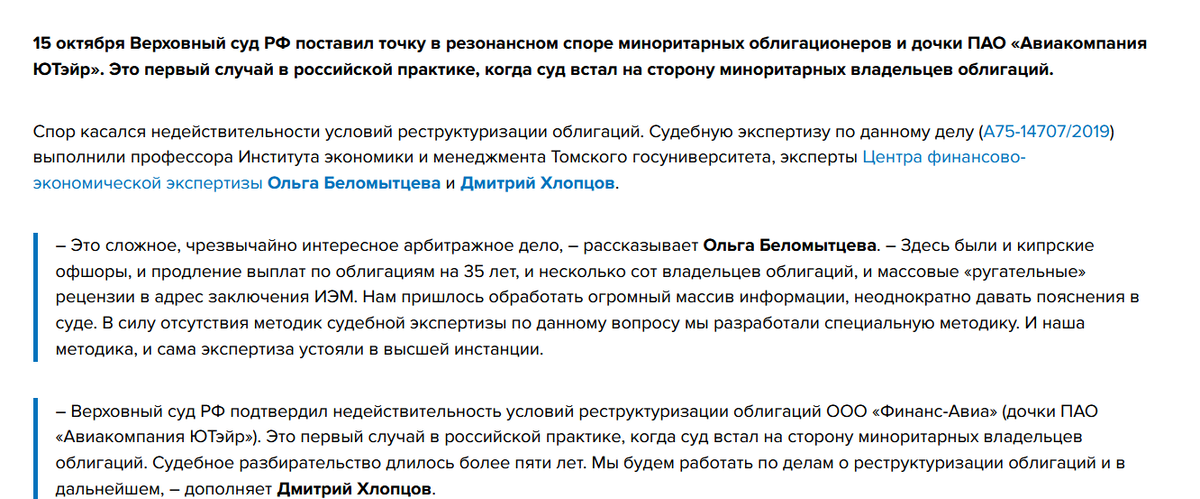

Первые два случая были успешными, а с Финанс-Авиа вышла осечка. Финанс-Авиа, дочерняя компания ПАО "Авиакомпания "Ютэйр", в 2019 году решила провести еще одну реструктуризацию, условия которой были просто грабительские. Владельцам выплачивались 20% и 6% от номинальной стоимости облигаций, а остальная сумма переводилась в не торгуемый долг с погашением через 35 лет.

Такая мошенническая реструктуризация стала возможной из-за этого, что часть облигаций находились на балансе дочерних АО «Ютэйр – Вертолетные услуги» и АО «Ютэйр-Инжиниринг» и эта часть была передана кипрскому оффшору СОЛМОНИА ЛТД для голосования на собрании облигационеров.

Коллеги успешно оспорили в суде данную реструктуризацию и даже дошли до Верховного суда.

Но это уже проходило без меня.

Со временем интересных реструктуризаций на рынке не стало

В реструктуризациях "Домашних денег" и "Дэни колл" я не участвовал. Эти компании показались мне очень сомнительными.

И вот теперь прошла информация о дефолте и последующей реструктуризации облигации ФПК " Гарант инвест"

владельца и управляющей компании коммерческой недвижимостью в Москве. Эти торговые центры довольно известные в Москве и в некоторых я бывал:

У Гарант-Инвеста торгуется несколько выпусков на Московской Бирже с постоянным и переменным купоном.

Сейчас у них экстремально низкая цена в 20% от номинала. Цены начали падать, когда эмитент начал объявлять один дефолт за другим по своим выпускам.

Первое падение облигаций случилось, когда в конце прошлого года была отозвана лицензия у связанного банка "Гарант-Инвест".

Руководство ФПК "Гарант-Инвест" утверждало, что это никак не повлияет на бизнес самой компании, так как у ней своей портфель коммерческой недвижимости.

Но в марте ФПК "Гарант-Инвест" не исполнило оферту по одному из выпусков облигаций и прекратило платить купоны по остальным.

Судя по отчетам, хотя положение ФПК "Гарант-Инвест" не блестящее, оно все-таки прибыльное предприятие и для обслуживания долгов доходы есть.

Хотя к отчетности конечно же могут быть вопросы. Посмотрите, как они уменьшили шрифт в цифрах за 2024 год на своем сайте.

Через некоторое время после дефолта компания объявила условия реструктуризации.

Основные параметры:

- продление погашения до 2030 года

- снижение ставки до 10%, при этом проценты начнут платиться только в 2026 году.

- в качестве компенсаций за отсутствие процентов в 2025 году и низкий процент в 2026 (видимо компания считает, что в 2027 году ставки в России снизятся по 10%) облигационерам предлагаются акции.

Предложение держателям облигаций акций - новое слово в российской реструктуризации. Хотя в мировой практике конвертация или всего долга или части в капитал - обычная процедура. Здесь в акции конвертируются только процентные платежи за два года. Настораживает в распределении акций два момента:

- нецелое количество акций на одну облигацию.

- неравное количество акций для поддержавших и не поддержавших реструктуризацию.

К предложениям по реструктуризации была приложена следующая финансовая модель:

Из нее видно, что в текущем году компания предполагает продать где-то треть объектов недвижимости и погасить часть долга перед банками.

На этой сообщили, что по двум выпускам были получены необходимые 75% голосов для реструктуризации облигации.

По другим выпускам голосование будет в июне и июле.

Если учесть 10%, которые начнут выплачивать с 2026 года, то при цене в 20% от номинала это выглядит довольно привлекательно.

Попробуем разобраться.

С одной стороны:

- ФПК "Гарант-Инвест" владеет реальным бизнесом на протяжении многих лет

- регулярно выпускает отчетность, в том числе консолидированную.

- все эти годы показывала прибыль

С другой стороны:

- заявления руководства компании в конце 2024 года сразу после отзыва лицензии у коммерческого банка не вызывают никакого доверия. В заявлении они говорили, что угрозы для обязательств нет, а в марте объявили дефолт. В заявлении говорится, что активы компании существенно превышают обязательства, в апреле руководитель заявляет, что активов хватит только для банков-кредиторов, а облигационеры не получат ничего.

- явно завышенная оценка стоимости компании при распределении акций.

Ряд профучастников рынка ценных бумаг определили «справедливую» оценку бизнеса компании (октябрь 2024 г.) в диапазоне 16,8 – 30,3 млрд. руб.

Абсолютно нелепая оценка для компании, находящейся в дефолте, с бумажным капиталом всего 9 млрд руб.

выплачивающая мизерные дивиденды:

- настораживает в активах компании существенный объем так называемых "Финансовых активов", которые выданы акционерам:

Очень похоже, что это просто выведенные средства акционерами, которые в компанию вряд ли когда-то вернутся.

Под конец я хочу добавить, что я не припомню на российском рынке случая, чтобы облигации, торгующиеся по 20% от номинала когда-то всплывали.

Был случай, когда реструктурированные с купоном в 0.5% облигации "Пересвета" были выкуплены у физических лиц при реорганизации, но это совсем отдельная история.

В моем понимании облигации "Гарант-Инвест" очень рискованная ценная бумага, особенно с таким поведением владельцев компании.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: