Проблема льготных ипотечных программ в России в том, что они давно вышли за рамки социально-экономической плоскости и в большей степени работают в политической. Вот последние заявления министра финансов Силуанова:

«Здесь сейчас важно, с одной стороны, поддержать желание людей брать ипотеку и не менять, не ужесточать ни в коем случае условия выдачи ипотечных программ. С другой стороны, видим, что ипотека все-таки поддерживает строительную отрасль, которая сегодня испытывает определенные сложности, особенно ряд компаний. Поэтому продолжаем льготные ипотечные программы, несмотря на всю их затратность, а в этом году в поправках в бюджет одна из самых больших статей - увеличение субсидирования ипотечных программ. В этом году нам придется увеличить объем субсидируемых программ по ипотеке примерно до 2 трлн рублей, это приличная сумма. Но тем не менее мы понимаем, что это люди, это набранные обязательства, это новые выдачи по ипотечным программам, поддержка демографических решений, с одной стороны. С другой стороны, поддержка отрасли. Поэтому будем продолжать, несмотря на все напряги с бюджетом»

Если бы мы говорили о финансах, экономической эффективности, то министр бы обсуждал альтернативы использования 2 трлн. рублей и делал бы это не сегодня, а несколько лет назад. Но он говорит об абстрактных людях с обязательствами, при этом умалчивает о том, что льготы для них оплачивают другие люди.

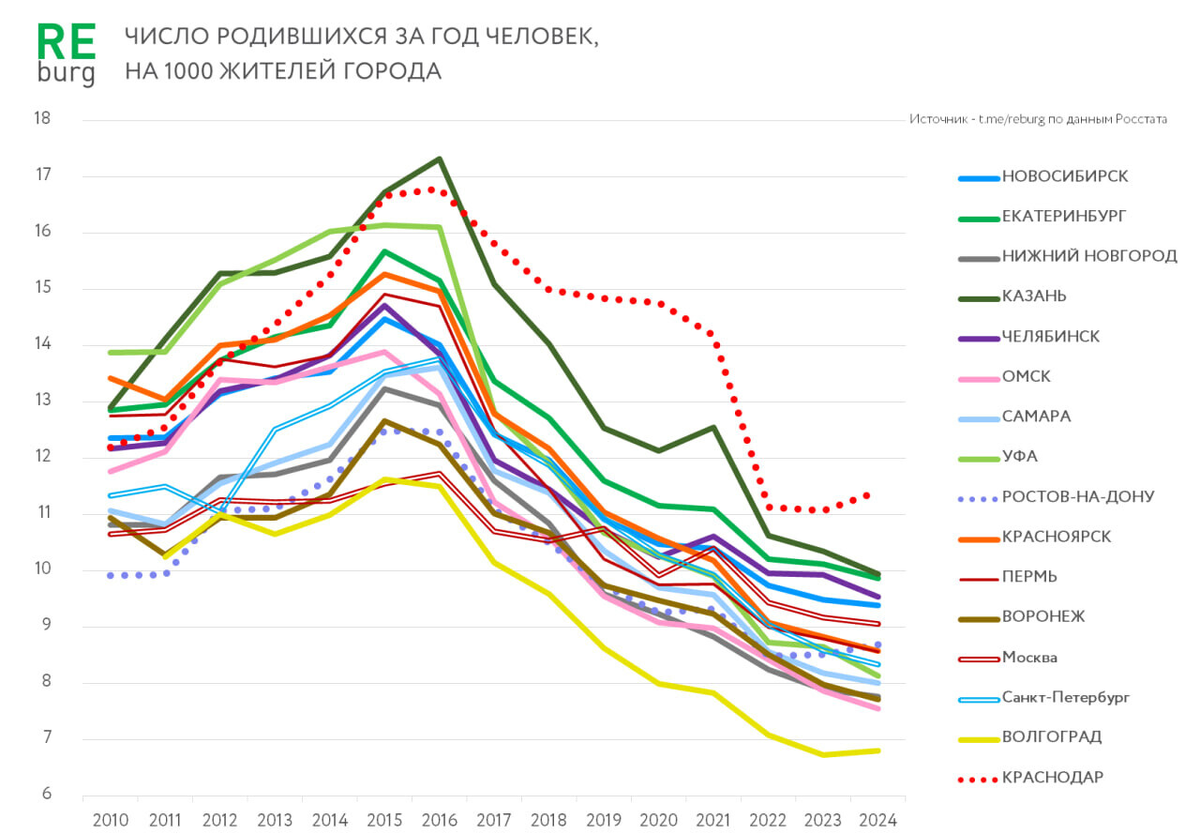

Говоря о демографии, он оперировал бы цифрами как изменилось число рождений. Недавно мы публиковали данные о том, как оно падает. Семейная ипотека в текущем варианте этот процесс не остановит.

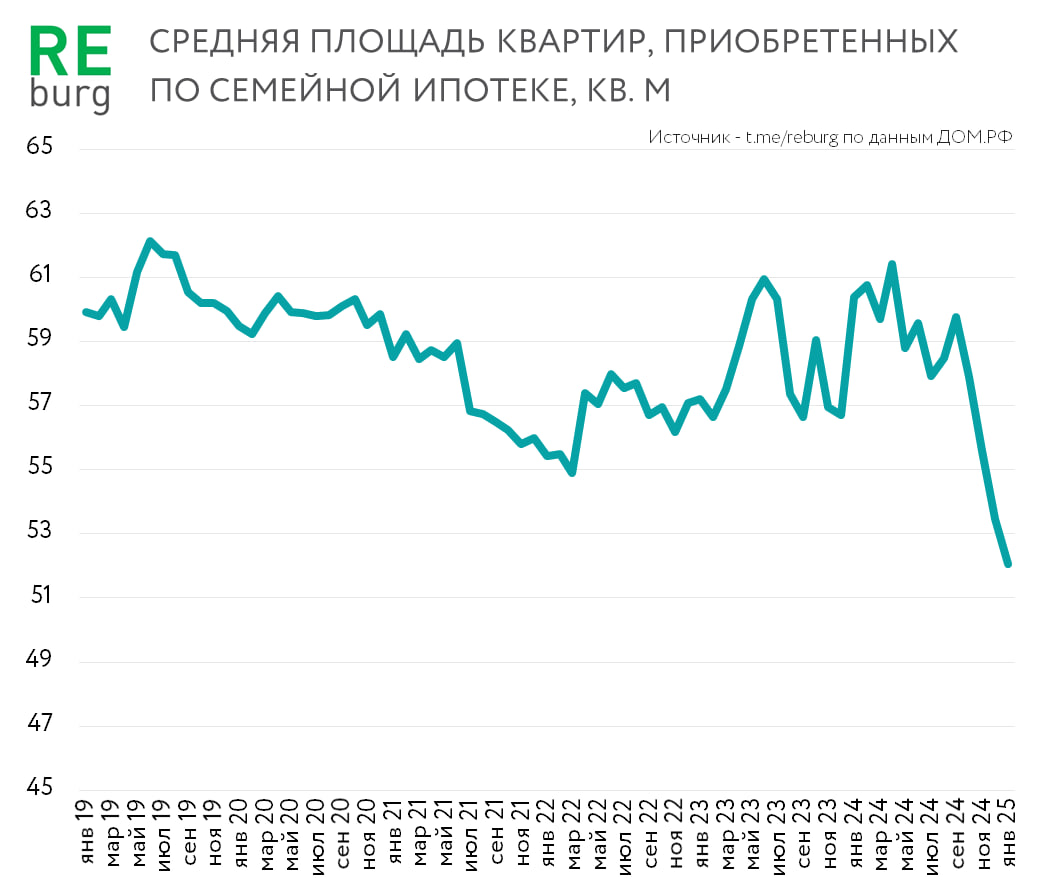

Также можно посмотреть на параметры квартир, которые строятся и приобретаются по семейной ипотеке. Они далеки от "семейных стандартов". По "семейке" приобретается большое число студий и 1-комнатных квартир для сдачи и перепродажи в будущем. На демографию это не работает.

Затрагивая потребности отрасли, он бы оценил, как стимулирование спроса повлияло на объем строительства. В секторе многоквартирного жилья объем строительства за время действия массовой льготной ипотеки вырос лишь на 15%. Поддерживая спрос и не стимулируя предложения, мы получили лишь рост цен и рыночные диспропорции.

Но министр финансов не говорит об этом, потому что принято политическое решение и надо исполнять «несмотря на все напряги с бюджетом».

Массовые льготные программы на коротких отрезках могли бы сглаживать углы, но на длинных - лишь обостряют проблемы. Потому что кто-то вовремя не посмел нажать на тормоз. Ведь политические решения, в отличие от экономических, исполняют, а не обсуждают.

Михаил Хорьков

07.05.2025